VPB lãi kỷ lục 30.600 tỷ đồng: Vì sao thị trường vẫn chưa chắc phải trả giá cao hơn?

Trong mùa công bố kết quả kinh doanh, Ngân hàng TMCP Việt Nam Thịnh Vượng (HoSE: VPB) đang được nhắc tới như một trong những câu chuyện “đẹp nhất” ngành ngân hàng: lợi nhuận lập đỉnh lịch sử, tăng trưởng tín dụng cao, hệ sinh thái đồng loạt có lãi.

Nhưng nếu đi ngược lại tư duy đám đông, câu hỏi đáng đặt ra không phải là “VPB tốt đến đâu?” mà là: điều gì trong bức tranh này thị trường có thể đang bỏ qua?

Lợi nhuận kỷ lục – nhưng đến từ đâu?

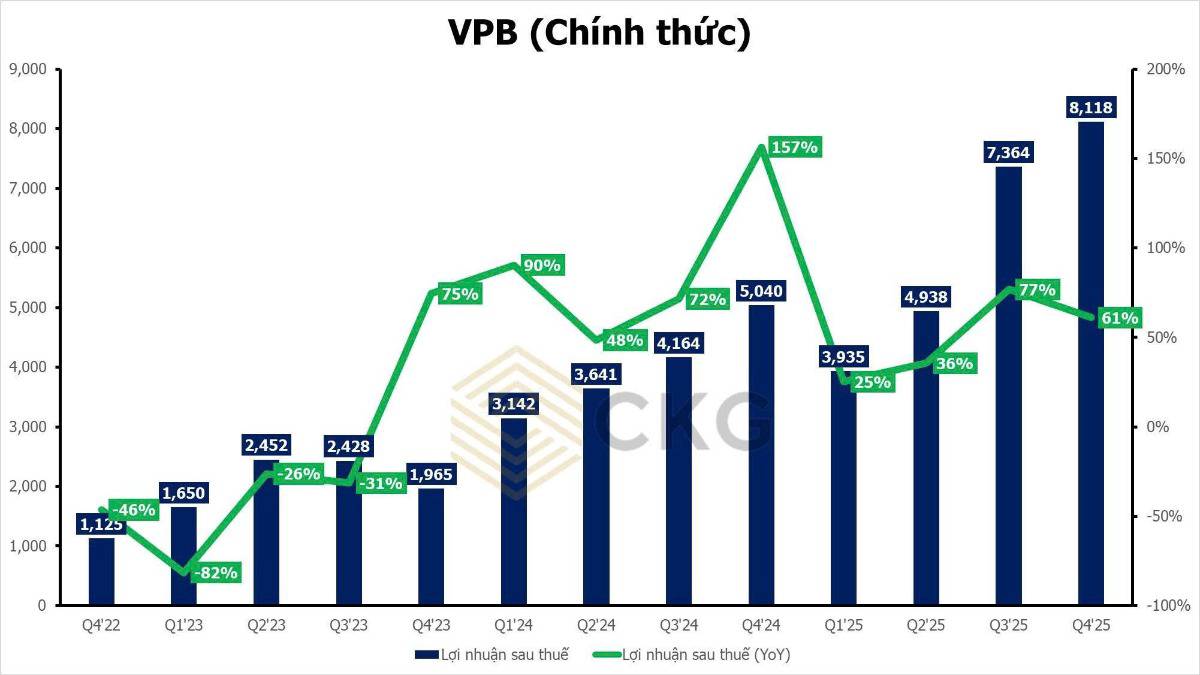

Không thể phủ nhận, năm 2025 VPB ghi nhận LNTT hợp nhất hơn 30.600 tỷ đồng (+53% YoY), vượt 121% kế hoạch; riêng quý IV, lợi nhuận vượt 10.200 tỷ đồng – mức cao nhất nhiều năm.

Tuy nhiên, nếu bóc tách sâu:

- Một phần đáng kể tăng trưởng lợi nhuận đến từ thu hồi nợ đã xử lý rủi ro do sự quyết liệt và khuôn khổ pháp lý rõ ràng khi Nghị quyết 42 được luật hoá (cả năm hơn 5.700 tỷ đồng, riêng quý IV hơn 1.400 tỷ đồng).

- Đây là nguồn thu không mang tính lặp lại đều đặn, phụ thuộc lớn vào chu kỳ pháp lý – xử lý tài sản đảm bảo, thay vì tăng trưởng cốt lõi thuần từ NIM hay dịch vụ.

Nói cách khác, lợi nhuận cao nhưng “chất” lợi nhuận cần được đọc kỹ, đặc biệt khi nhà đầu tư bắt đầu kỳ vọng quá nhiều vào các con số đỉnh lịch sử.

Tín dụng tăng rất mạnh: Lợi thế hay áp lực tiềm ẩn?

VPB ghi nhận tăng trưởng tín dụng hợp nhất gần 36%, mức cao hàng đầu hệ thống. Trong đó:

- SME tăng 38%

- Khách hàng cá nhân tăng ~25%

- Tín dụng riêng lẻ tăng 35%

Ở góc nhìn tích cực, đây là dấu hiệu VPB lấy lại vị thế tăng trưởng. Nhưng ở góc nhìn ngược lại:

- Tăng trưởng tín dụng cao trong thời gian ngắn thường đi kèm áp lực quản trị rủi ro và chi phí vốn.

Trong bối cảnh mặt bằng lãi suất có thể biến động trở lại và chu kỳ kinh tế chưa thực sự ổn định, chất lượng các khoản vay mới sẽ là bài test trong 2026–2027, chứ không phải ở thời điểm báo cáo 2025.

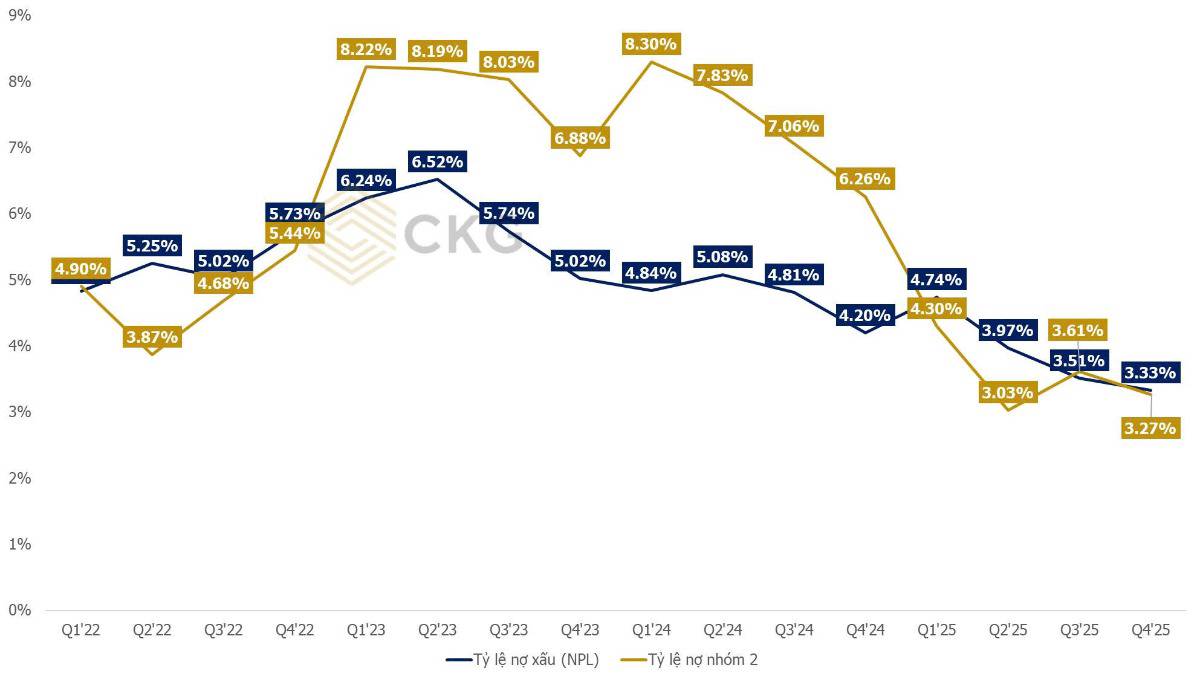

Nợ xấu giảm – nhưng câu chuyện chưa kết thúc

Cuối 2025, VPB công bố:

- NPL hợp nhất giảm về ~3%

- Nợ xấu riêng lẻ quanh 2%

Đây là tín hiệu cải thiện rõ rệt. Tuy nhiên:

- Việc giảm nợ xấu một phần đến từ xử lý – thu hồi mạnh, hơn là môi trường tín dụng “dễ thở”.

- Khi tín dụng mở rộng nhanh, rủi ro thường xuất hiện trễ hơn 6–12 tháng.

Do đó, thị trường có thể đang nhìn quá nhiều vào “điểm cuối 2025” mà chưa đánh giá đủ độ bền của chất lượng tài sản trong chu kỳ kế tiếp.

Hệ sinh thái đồng loạt có lãi: Điểm cộng hay câu hỏi định giá?

VPB đang sở hữu một hệ sinh thái hiếm có:

- VPBankS: lợi nhuận gấp 4 lần, margin tăng mạnh

- FE Credit: có lãi năm thứ hai

- OPES, GPBank: đều báo lãi

Nhưng từ góc nhìn thị trường phần lớn kỳ vọng tích cực này đã được phản ánh vào câu chuyện đầu tư suốt 2024–2025.

Khi mọi mảnh ghép đều “đẹp”, dư địa bất ngờ tích cực (positive surprise) cho giá cổ phiếu trong ngắn hạn sẽ hẹp hơn.

Vậy VPB đang đối mặt rủi ro gì?

Nếu phải liệt kê những yếu tố nhà đầu tư cần cảnh giác, đó là:

- Chất lượng lợi nhuận: phụ thuộc đáng kể vào thu hồi nợ.

- Tăng trưởng tín dụng cao kéo dài: áp lực rủi ro và chi phí vốn.

- Kỳ vọng thị trường đã cao: dễ dẫn đến trạng thái “kết quả tốt nhưng giá không tăng”.

- Chu kỳ kế tiếp quan trọng hơn con số hiện tại: 2026 mới là năm kiểm chứng.

Kết luận

VPB đang có một năm 2025 rất đẹp về mặt số liệu, nhưng trong đầu tư, đẹp nhất thường cũng là lúc thị trường bắt đầu soi kỹ nhất. Với tư duy ngược, câu chuyện của VPB lúc này không còn là “ngân hàng có tốt hay không”, mà là:

Liệu mức lợi nhuận kỷ lục hiện tại có đủ bền để duy trì tăng trưởng định giá trong 2–3 năm tới?

Đây chính là điểm phân hóa giữa đầu tư theo tin tốt và đầu tư theo chu kỳ kỳ vọng.

Theo bạn, lợi nhuận kỷ lục của VPB năm 2025 là điểm khởi đầu cho một mặt bằng định giá mới hay là “đỉnh kỳ vọng” ngắn hạn của thị trường?

Hãy để lại bình luận chia sẻ góc nhìn của bạn, và theo dõi Quốc Việt để tiếp tục đồng hành cùng series phân tích mùa KQKD – nơi chúng tôi không chỉ nói điều thị trường muốn nghe, mà tập trung vào những rủi ro ít được nhắc tới nhưng ảnh hưởng lớn tới quyết định đầu tư.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()