Vietcombank nâng lãi vay mua nhà từ 28/01/2026: “Độ dốc lãi suất” đang nói điều gì về thị trường tiền tệ 2026?

Thông báo cập nhật lãi suất cho vay mua căn hộ, nhà phố tại TP.HCM của Vietcombank – Chi nhánh Thảo Điền từ ngày 28/01/2026 không chỉ là một điều chỉnh sản phẩm bán lẻ. Với góc nhìn của một nhà đầu tư, đây là một tín hiệu chính sách quan trọng, phản ánh kỳ vọng lãi suất, định hướng kiểm soát tín dụng BĐS và bức tranh thị trường tiền tệ 2026 đang dần lộ diện.

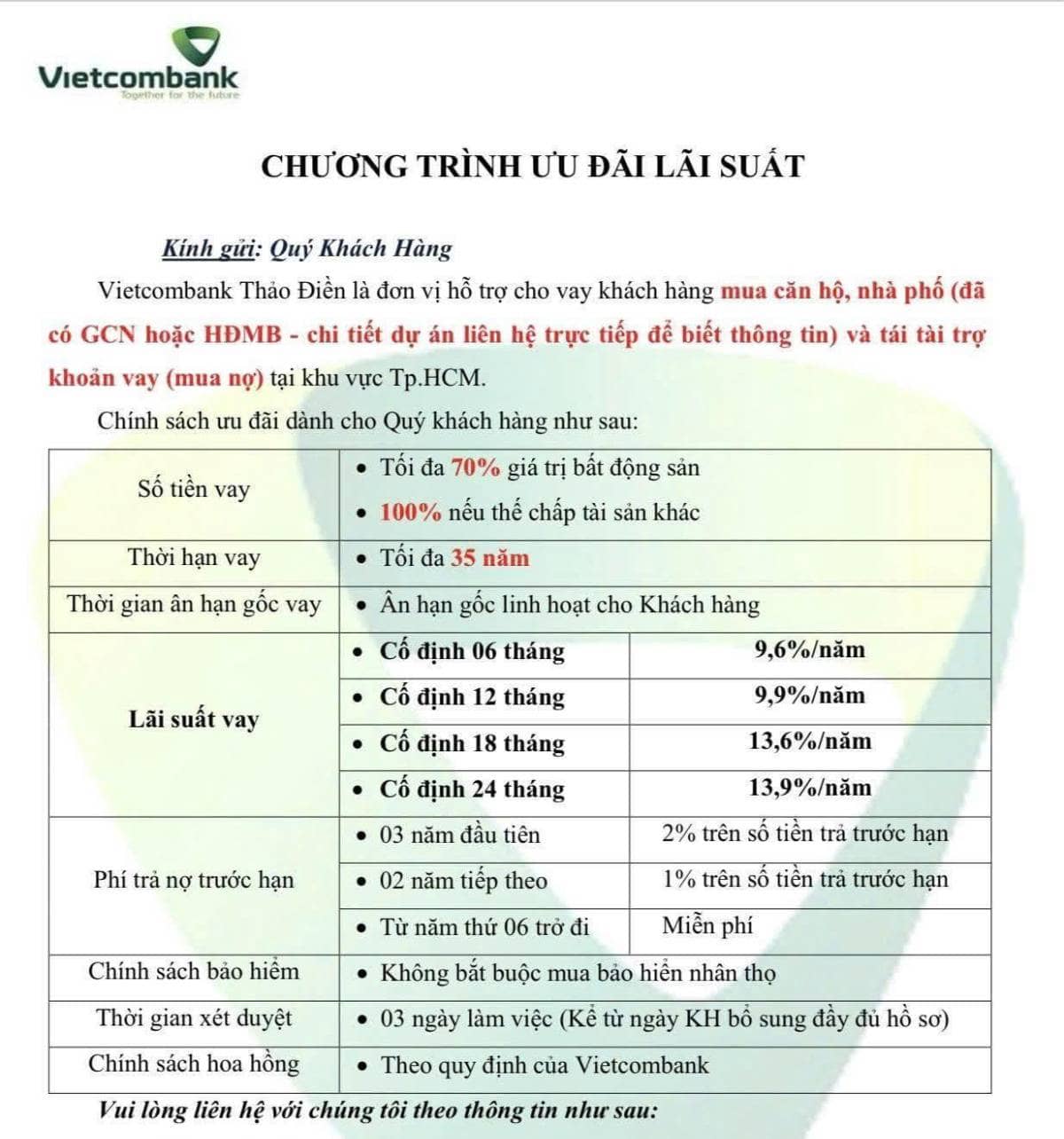

Tóm lược nhanh gói lãi suất mới của Vietcombank Thảo Điền

Hạn mức vay:

- Tối đa 70% giá trị BĐS

- Tối đa 100% nếu thế chấp tài sản khác

Thời hạn vay: Lên tới 35 năm

Ân hạn gốc: Linh hoạt theo hồ sơ

Lãi suất cố định:

- 06 tháng: 9,6%/năm

- 12 tháng: 9,9%/năm

- 18 tháng: 13,6%/năm

- 24 tháng: 13,9%/năm

Phí trả nợ trước hạn:

- 3 năm đầu: 2%

- 2 năm tiếp theo: 1%

- Từ năm thứ 6: Miễn phí

Nhìn bề ngoài, đây là cấu trúc quen thuộc. Nhưng chi tiết quan trọng nhất nằm ở “độ dốc lãi suất”.

Điểm mấu chốt: Độ dốc 12T → 18T tăng vọt 3,7%

Chênh lệch 9,9% (12 tháng) lên 13,6% (18 tháng) cho cùng một khoản vay – chỉ để cố định thêm 06 tháng – là mức định giá rủi ro rất cao.

Điều này nói lên điều gì?

Kỳ vọng lãi suất thả nổi sẽ tăng sau mốc 12 tháng

Ngân hàng chỉ “bán” gói cố định 18 tháng với giá cao khi họ dự báo lãi suất thị trường trong giai đoạn 2026–2027 có xu hướng nhích lên, hoặc ít nhất là khó giảm sâu.

Ngân hàng đang phòng vệ rủi ro lãi suất cho chính mình

Mức 13,6% không nhằm khuyến khích khách vay chọn 18 tháng, mà để bù đắp rủi ro biến động chi phí vốn nếu khách “khóa” lãi suất quá lâu.

Nói cách khác: đường cong lãi suất cho vay đang “dốc lên”, phản ánh kỳ vọng thắt chặt tương đối trong trung hạn.

Vai trò Vietcombank: “Cánh tay nối dài” của chính sách tiền tệ

Trong nhiều chu kỳ, Vietcombank thường được xem là ngân hàng dẫn dắt – truyền tín hiệu chính sách của Ngân hàng Nhà nước:

- Khi cần nới lỏng, VCB là bên hạ lãi sớm.

- Khi cần kiểm soát rủi ro, VCB là bên điều chỉnh cấu trúc lãi suất trước.

Việc định giá cao các gói cố định dài hơn cho thấy: Định hướng kiểm soát tín dụng BĐS trong năm 2026 vẫn được duy trì

Không có thông điệp “bơm tiền rẻ” cho bất động sản, dù thị trường đang mong đợi sự hồi phục

Đây là kiểm soát bằng giá (price-based control), tinh tế hơn hạn mức hành chính.

Góc nhìn thị trường tiền tệ 2026: Không còn “one-way bet”

Lãi suất không còn xu hướng giảm một chiều như giai đoạn 2023–2024

Thị trường bước vào pha:

- Biến động hẹp hơn

- Nhạy cảm hơn với rủi ro lạm phát, tỷ giá và địa chính trị

Trong bối cảnh đó:

- Ngân hàng định giá lại rủi ro kỳ hạn

- Người đi vay buộc phải chọn chiến lược tài chính linh hoạt hơn, thay vì “cố định dài cho yên tâm”

Kết luận

Thông báo lãi suất của Vietcombank Thảo Điền không đơn thuần là câu chuyện vay mua nhà, mà là tín hiệu sớm về trạng thái của thị trường tiền tệ 2026: Thận trọng – kiểm soát rủi ro – và không chiều theo kỳ vọng lãi suất rẻ kéo dài.

Theo bạn, độ dốc lãi suất hiện nay đang “định giá đúng” rủi ro 2026 hay ngân hàng đang quá thận trọng?

Hãy để lại bình luận để cùng trao đổi góc nhìn và đừng quên follow Quốc Việt để không bỏ lỡ các phân tích kết quả kinh doanh doanh nghiệp & tín hiệu vĩ mô trong mùa báo cáo – nơi chúng ta đọc chính sách qua hành vi của ngân hàng, chứ không chỉ qua thông cáo.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()