VIB Q4/2025: Lợi nhuận “đi ngang”, cấu trúc tăng trưởng đổi hướng – cú rẽ chiến lược hay tín hiệu chậm lại?

Trong bối cảnh mùa công bố KQKD đang bước vào cao trào, Ngân hàng TMCP Quốc tế Việt Nam (VIB) mang đến một bức tranh không quá xấu, nhưng cũng chưa đủ thuyết phục để tạo cảm xúc bứt phá cho nhà đầu tư. Những con số ổn định bề mặt đang che giấu sự dịch chuyển đáng chú ý trong cấu trúc tăng trưởng, đặc biệt là câu chuyện bán lẻ chững lại – cho vay doanh nghiệp gánh vai trò chủ lực.

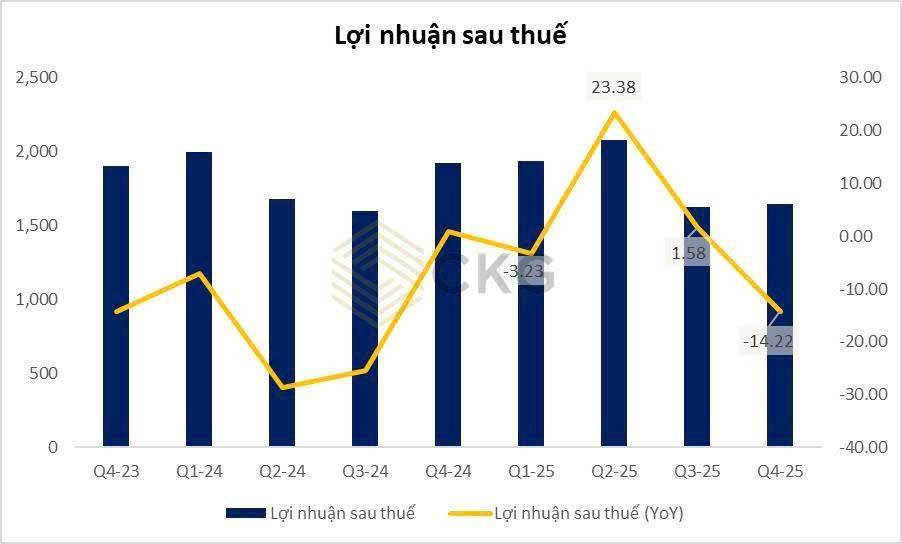

1. KQKD Q4/2025: Hoàn thành kế hoạch, nhưng thiếu động lực bứt tốc

Quý 4/2025, VIB ghi nhận:

- TOI đạt 20,0 nghìn tỷ đồng (-1,7% YoY)

- LNTT đạt 9,1 nghìn tỷ đồng (+1,1% YoY)

- Lần lượt hoàn thành 97% và 90% dự báo cả năm

So với quý trước, TOI và LNTT có cải thiện nhẹ (+5,5% và +1,4% QoQ), phản ánh nỗ lực giữ nhịp tăng trưởng cuối năm. Tuy nhiên, đặt trong bối cảnh nhiều ngân hàng khác tăng tốc mạnh ở Q4, VIB đang ở trạng thái “đi đều nhưng không bứt”.

2. Tăng trưởng tín dụng: Doanh nghiệp bùng nổ – bán lẻ hụt hơi

Tăng trưởng tín dụng 2025 của VIB đạt 17,9%, thấp hơn mức 19% của toàn hệ thống. Điểm đáng chú ý nằm ở cơ cấu tăng trưởng:

- Khách hàng doanh nghiệp: +66,1% YoY – trở thành động lực chính

- Bán lẻ: chỉ +4,7% YoY – mức tăng rất khiêm tốn so với “DNA” của VIB

Trong nhóm doanh nghiệp:

- Bán buôn & bán lẻ: +68,2% YoY (10,5% danh mục)

- Dịch vụ tài chính: +83,8% YoY (8,5% danh mục)

- Bất động sản: tăng 3,7 lần YoY, chiếm 5,5% danh mục

Thông điệp quan trọng: VIB đang chủ động xoay trục sang tín dụng doanh nghiệp, trong khi mảng bán lẻ – từng là lợi thế cạnh tranh – lại tăng trưởng yếu. Đây có thể là chiến lược phòng thủ trước bối cảnh tiêu dùng chưa hồi phục hoàn toàn, nhưng cũng đặt ra câu hỏi về động lực tăng trưởng dài hạn.

3. Huy động vốn & CASA: Áp lực chi phí vốn chưa hạ nhiệt

Một điểm trừ rõ nét trong quý 4:

- Tiền gửi khách hàng 2025 chỉ tăng 6,6%

- Tổng nguồn vốn tăng 10%, chậm hơn tín dụng

- Nguồn vốn giảm 1,6% QoQ do tiền gửi bán lẻ & doanh nghiệp cùng suy giảm

- CASA giảm mạnh xuống 14,6% (-86bps QoQ)

Điều này cho thấy VIB đang gặp áp lực cạnh tranh huy động, đặc biệt ở phân khúc CASA và khả năng kiểm soát chi phí vốn chưa thực sự thuận lợi, dù lãi suất thị trường hạ nhiệt

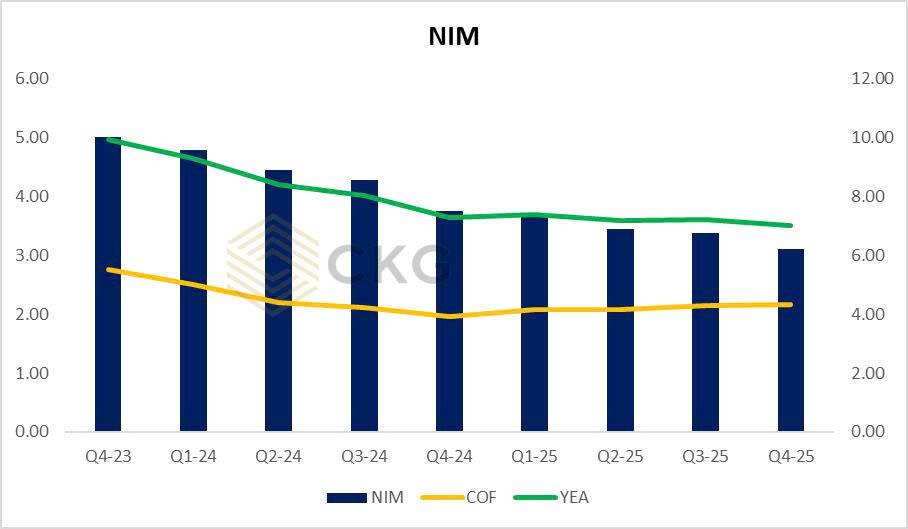

4. NIM ổn định nhưng “không còn dày”

- NIM 2025 đạt 3,11% (-57bps YoY)

- Q4/2025 gần như đi ngang QoQ

So với giai đoạn đỉnh cao trước đây, NIM của VIB đã mỏng hơn đáng kể. Việc NIM không tiếp tục giảm là tín hiệu tích cực, nhưng dư địa cải thiện trong ngắn hạn là không lớn, nhất là khi CASA suy giảm và cạnh tranh tín dụng doanh nghiệp ngày càng gay gắt

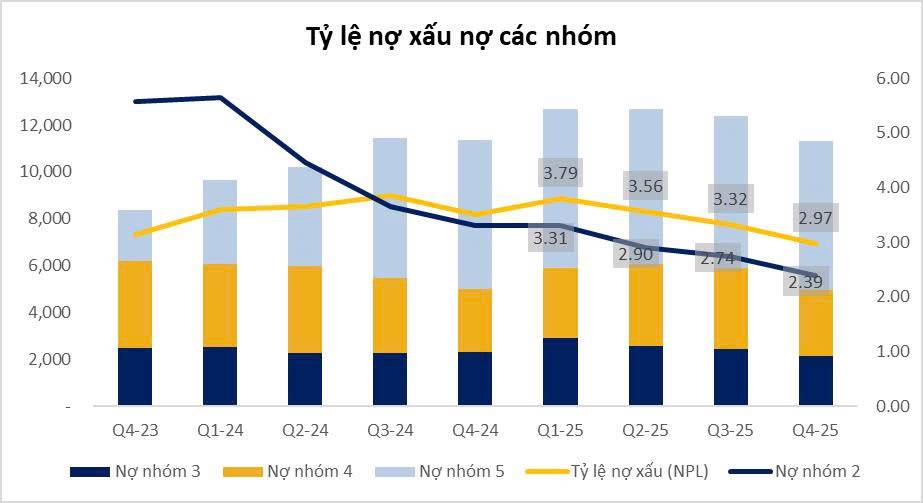

5. Chất lượng tài sản: Điểm sáng hiếm hoi

Quý 4/2025 ghi nhận sự cải thiện rõ rệt về rủi ro:

- Nợ xấu: 2,97% (-35bps QoQ; -54bps YoY)

- Nợ Nhóm 2: 2,39% (-34bps QoQ)

- LLR tăng lên 42,9% (từ 31% đầu năm)

Dù mức LLR vẫn chưa cao so với nhiều ngân hàng top đầu, xu hướng cải thiện cho thấy VIB đang chủ động “làm sạch” bảng cân đối, tạo nền tảng an toàn hơn cho 2026.

6. Góc nhìn đầu tư: VIB đang ở “vùng lưng chừng” của chu kỳ

- Không còn tăng trưởng nóng như giai đoạn bán lẻ bùng nổ

- Chuyển sang mô hình tăng trưởng thận trọng hơn, dựa vào doanh nghiệp

- Lợi nhuận ổn định nhưng thiếu chất xúc tác mạnh

Trong bối cảnh nhà đầu tư đang tìm kiếm Ngân hàng bứt tốc lợi nhuận, hoặc Ngân hàng có câu chuyện tăng trưởng mới rõ ràng thì VIB hiện phù hợp với chiến lược “quan sát – chọn điểm rơi” hơn là mua đuổi.

Kết luận

KQKD Q4/2025 của VIB phản ánh một ngân hàng đang giữ nhịp tốt nhưng chưa đủ lực bứt phá. Việc bán lẻ chững lại, CASA suy giảm và NIM mỏng hơn khiến câu chuyện tăng trưởng 2026 cần thêm thời gian để được kiểm chứng. Điểm cộng nằm ở chất lượng tài sản cải thiện, nhưng để lấy lại sức hút mạnh mẽ trên thị trường, VIB cần một động cơ tăng trưởng mới rõ ràng hơn.

Theo bạn, VIB đang “đi chậm để chắc” hay đang đánh mất lợi thế bán lẻ từng làm nên thương hiệu?

Hãy comment quan điểm bên dưới, like & share bài viết nếu thấy hữu ích và đừng quên follow Quốc Việt để theo dõi series phân tích KQKD ngân hàng & doanh nghiệp trong mùa báo cáo – nơi chúng tôi tập trung bóc tách động lực thật phía sau các con số.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()