TNG mở màn mùa KQKD: Lợi nhuận bật mạnh, nhưng dòng tiền đang “lên tiếng”?

Trong bối cảnh mùa công bố kết quả kinh doanh đang bước vào cao điểm, CTCP Đầu tư và Thương mại TNG (HNX: TNG) là một trong những doanh nghiệp dệt may đầu tiên hé lộ bức tranh Q4/2025 – và con số công bố đủ để khiến thị trường phải chú ý.

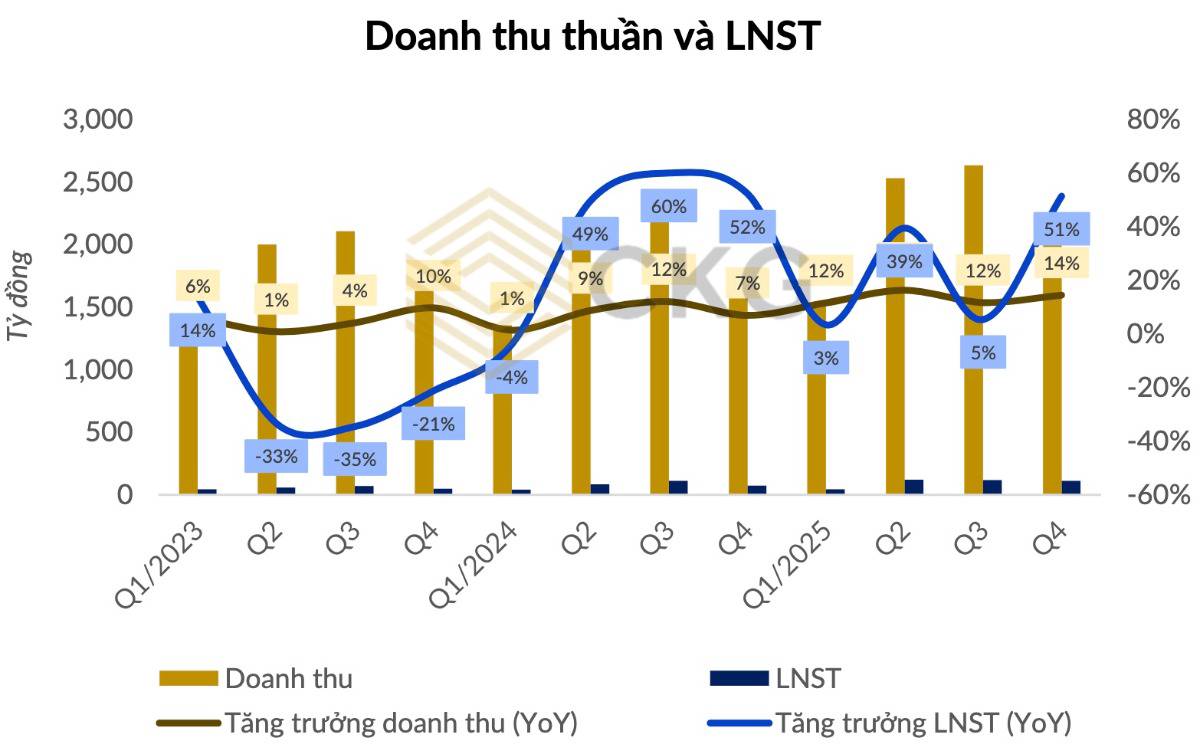

KQKD Q4/2025: Doanh thu giữ nhịp – lợi nhuận tăng tốc

Quý IV/2025, TNG ghi nhận doanh thu hơn 2.027 tỷ đồng, tăng 14,5% YoY, trong khi LNST đạt 112 tỷ đồng, tăng mạnh 51% YoY. Lũy kế cả năm 2025, doanh thu vượt 8.600 tỷ đồng (+13,6%), lợi nhuận sau thuế đạt 281 tỷ đồng (+25,3%), hoàn thành 107% kế hoạch doanh thu và 115% kế hoạch lợi nhuận.

Điểm đáng chú ý không chỉ nằm ở tăng trưởng doanh thu, mà ở việc lợi nhuận tăng nhanh hơn nhiều so với doanh thu, cho thấy hiệu quả vận hành đã cải thiện rõ rệt khi đơn hàng xuất khẩu phục hồi.

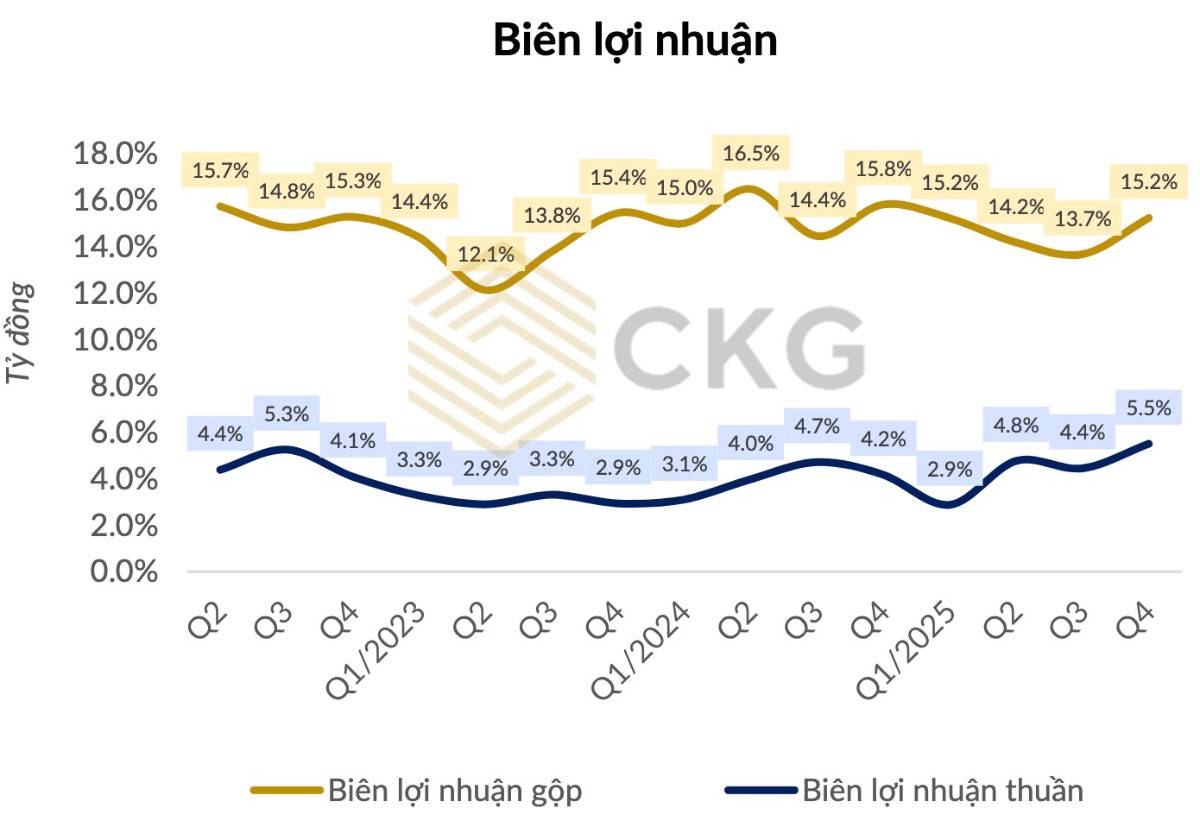

Biên lợi nhuận: Giữ vững trong môi trường chi phí cao

Biên lợi nhuận gộp Q4/2025 đạt 15,7%, giảm rất nhẹ so với cùng kỳ (15,8%) do giá vốn tăng 15,3% YoY, cao hơn mức tăng doanh thu. Tuy nhiên, xét trong bối cảnh ngành may mặc vẫn chịu áp lực chi phí lao động và nguyên vật liệu, mức biên này được xem là tích cực, phản ánh:

- Cơ cấu đơn hàng ổn định.

- Khả năng kiểm soát chi phí và nâng cao năng suất sản xuất.

Đơn hàng phục hồi: Nền tảng cho tăng trưởng 2026

Triển vọng ngắn hạn của TNG đang được củng cố rõ rệt khi:

- Đơn hàng đã lấp đầy đến hết Q4/2025, một số nhà máy kín đơn đến Q1/2026.

- Thị trường xuất khẩu cân bằng: Mỹ 45% – EU 44% – Nga 9%, giúp phân tán rủi ro địa lý trong bối cảnh thương mại toàn cầu còn nhiều biến động.

Trong ngành dệt may, độ phủ đơn hàng sớm là chỉ báo quan trọng cho sự ổn định dòng doanh thu trong các quý kế tiếp.

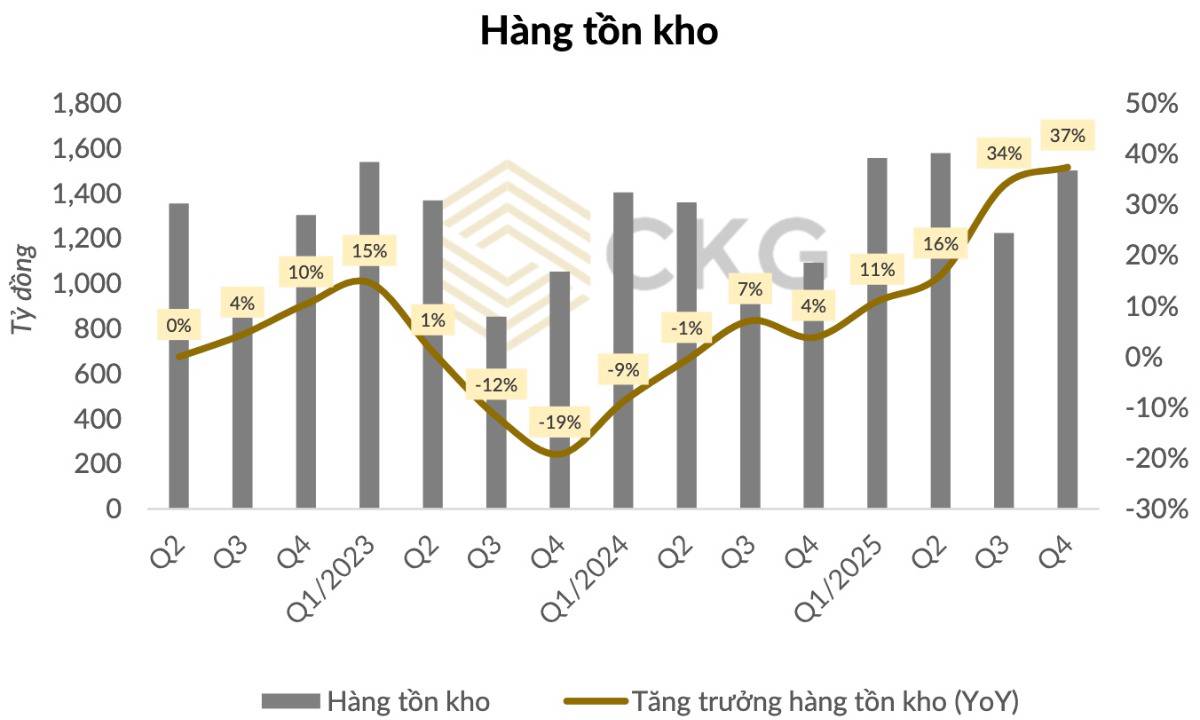

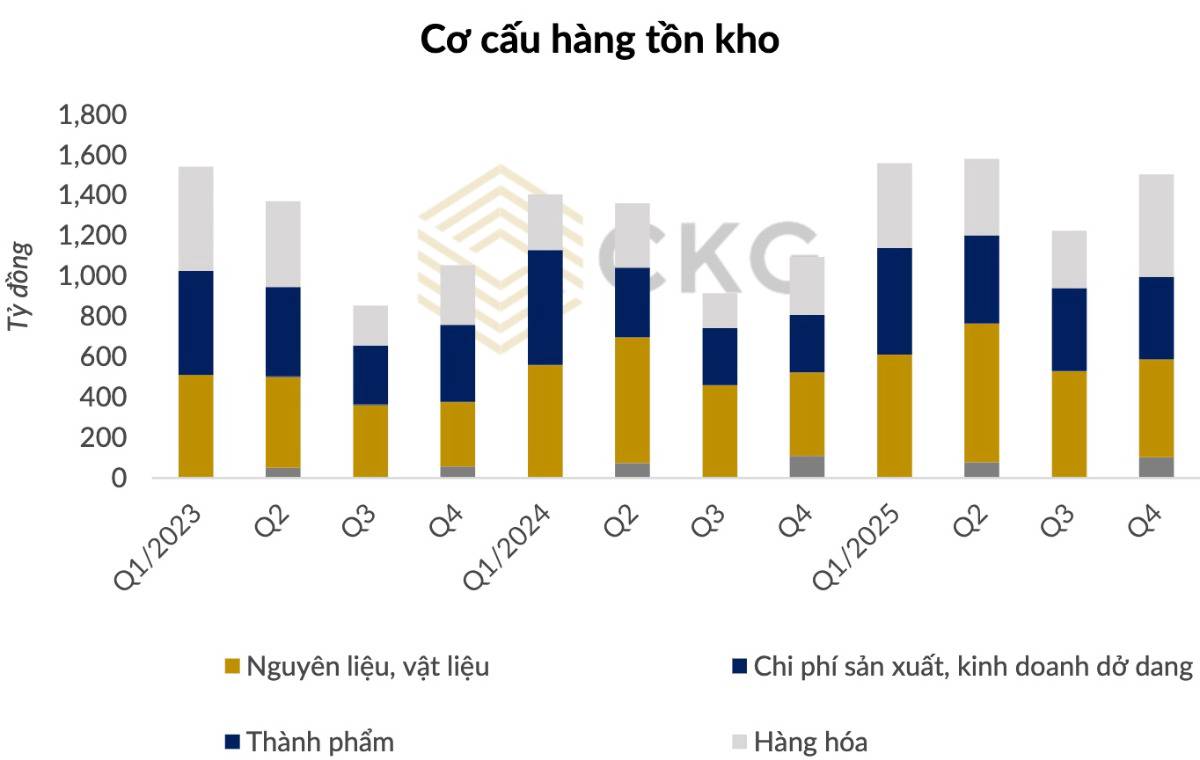

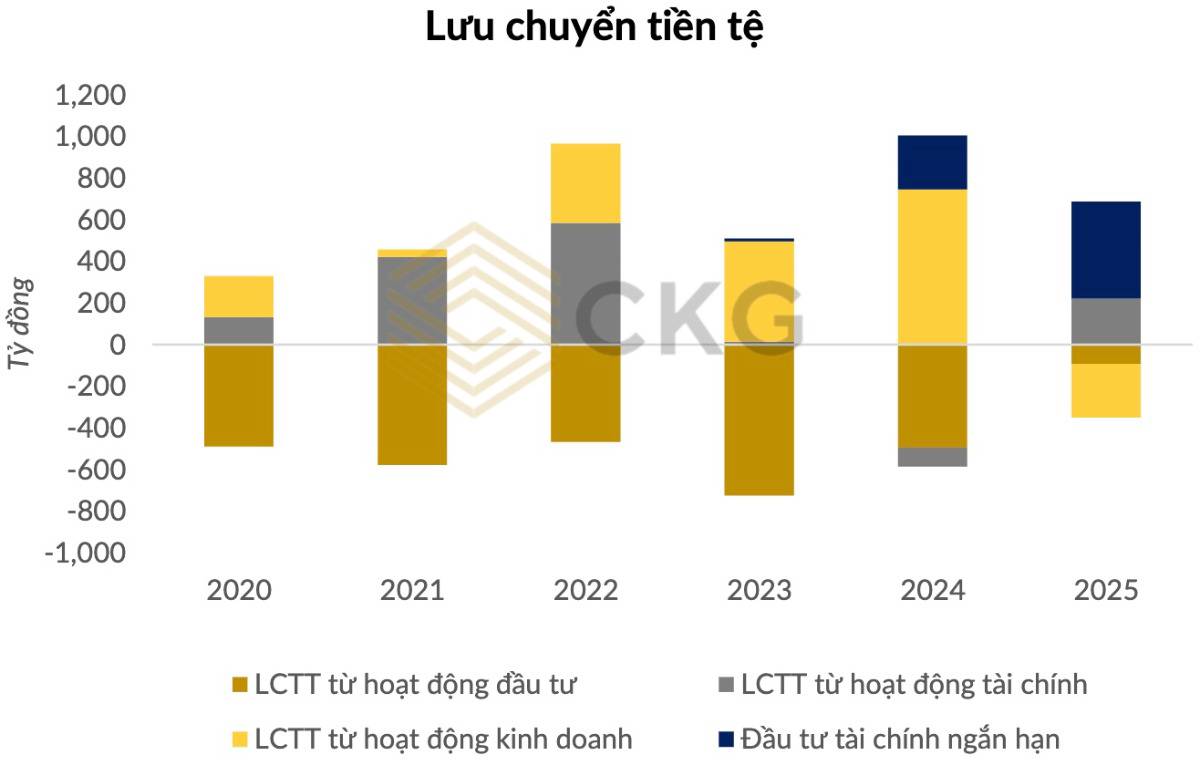

Tồn kho và dòng tiền: Mặt trái của tăng trưởng

Song song với tăng trưởng, bảng cân đối kế toán cũng phát tín hiệu cần theo dõi:

- Hàng tồn kho tăng 37% YoY, đạt hơn 1.500 tỷ đồng, trong đó thành phẩm tăng tới 76%, phản ánh chiến lược chủ động chuẩn bị cho kế hoạch sản xuất 2026.

- Dòng tiền từ hoạt động kinh doanh (CFO) âm hơn 250 tỷ đồng, đảo chiều so với mức dương lớn năm trước, chủ yếu do tăng chi trả cho nhà cung cấp, người lao động và gia tăng phải thu – tồn kho.

Điều này cho thấy áp lực thanh khoản ngắn hạn, dù mang tính chu kỳ khi doanh nghiệp mở rộng quy mô và đón đầu đơn hàng.

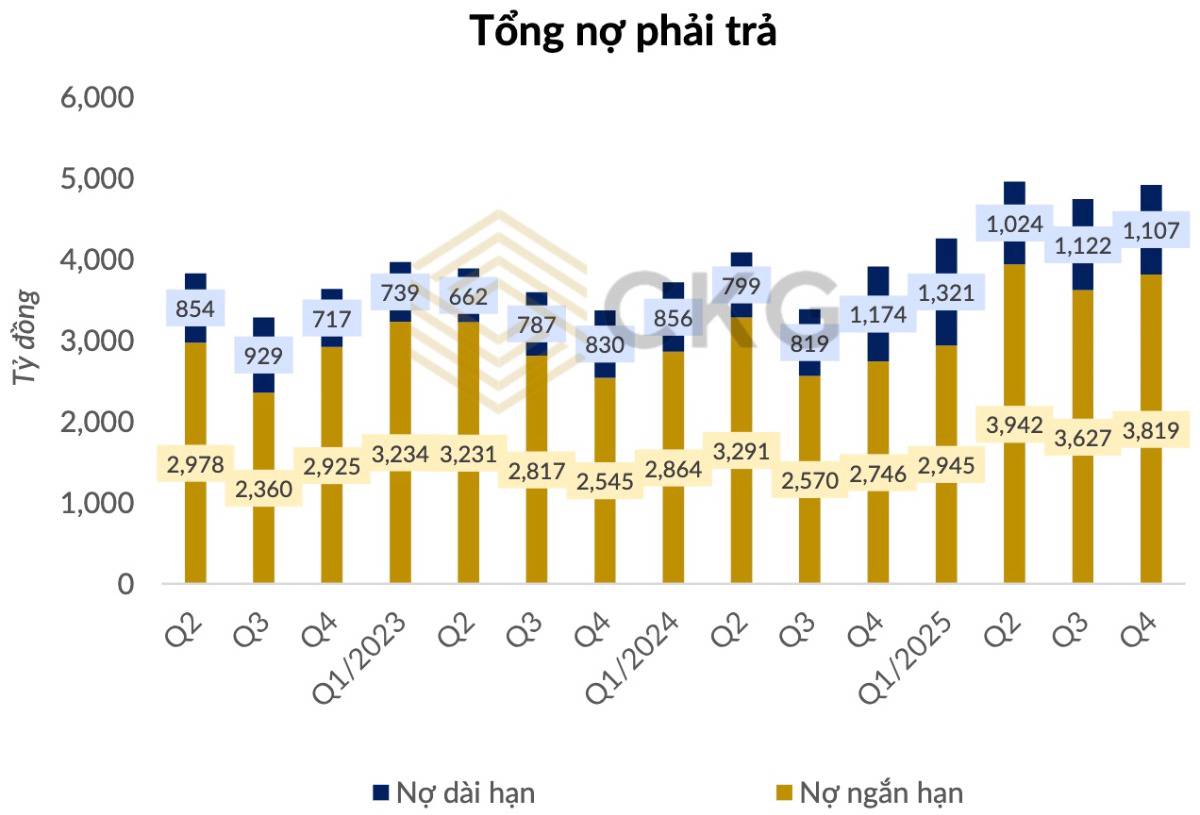

Đòn bẩy tài chính tăng: Con dao hai lưỡi

Tổng nợ phải trả cuối 2025 đạt khoảng 4.926 tỷ đồng (+25,7%), trong đó nợ vay tài chính hơn 3.300 tỷ đồng, chủ yếu là nợ dài hạn tăng mạnh (+43,8%). Khoản vay 650 tỷ đồng từ VietinBank Thái Nguyên giúp bổ sung vốn lưu động và mở rộng sản xuất, nhưng đồng thời khiến chi phí tài chính gia tăng, là yếu tố cần giám sát nếu thị trường xuất khẩu phục hồi chậm hơn kỳ vọng.

Chiến lược trung hạn: Mở rộng quy mô – cải thiện biên

TNG đang triển khai mô hình sáp nhập nhà máy, nâng quy mô mỗi đơn vị lên 32–40 dây chuyền (so với ~16 trước đây). Chiến lược này hướng tới:

- Giảm chi phí quản lý trên mỗi đơn vị sản phẩm.

- Tăng năng suất lao động.

- Cải thiện biên lợi nhuận gộp trong trung hạn (2026–2027) khi công suất được khai thác hiệu quả.

Với 15 nhà máy, 339 dây chuyền và 19.000 lao động, TNG đang sở hữu nền tảng quy mô đủ lớn để hưởng lợi khi chu kỳ dệt may toàn cầu phục hồi.

Góc nhìn nhà đầu tư

KQKD Q4/2025 cho thấy TNG đang phục hồi đúng nhịp của ngành, với lợi nhuận tăng mạnh và đơn hàng ổn định. Tuy nhiên, dòng tiền âm và đòn bẩy tài chính tăng là điểm nhà đầu tư cần theo dõi trong các quý tới. Nếu cầu xuất khẩu duy trì và việc mở rộng công suất được hấp thụ tốt, TNG có thể bước vào giai đoạn tăng trưởng chất lượng hơn từ 2026.

Theo bạn, KQKD Q4/2025 của TNG cho thấy doanh nghiệp đang bước sang giai đoạn nâng cao chất lượng tăng trưởng như thế nào trong bối cảnh đơn hàng xuất khẩu cải thiện và công suất mở rộng?

Hãy để lại bình luận chia sẻ góc nhìn của bạn, và đừng quên theo dõi Quốc Việt để tiếp tục đồng hành cùng series phân tích mùa KQKD, nơi chúng tôi giúp bạn đọc sâu báo cáo, hiểu đúng doanh nghiệp và ra quyết định đầu tư có cơ sở hơn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()