NVL báo lãi “khủng” giữa tâm bão bđs: cú lội ngược dòng hay chỉ là lợi nhuận kỹ thuật?

Trong bối cảnh cổ phiếu bất động sản tiếp tục chịu áp lực nặng nề, dòng tiền thận trọng và tín dụng BĐS năm 2026 bị siết chặt hơn, Novaland (NVL) bất ngờ công bố lợi nhuận sau thuế dương tới 3.638 tỷ đồng trong quý 4/2025 – một con số khiến thị trường không khỏi giật mình. Tuy nhiên, đằng sau con số “đẹp” này là một bức tranh cần được bóc tách kỹ lưỡng hơn.

Doanh thu lao dốc, lợi nhuận tăng sốc: nghịch lý cần cảnh giác

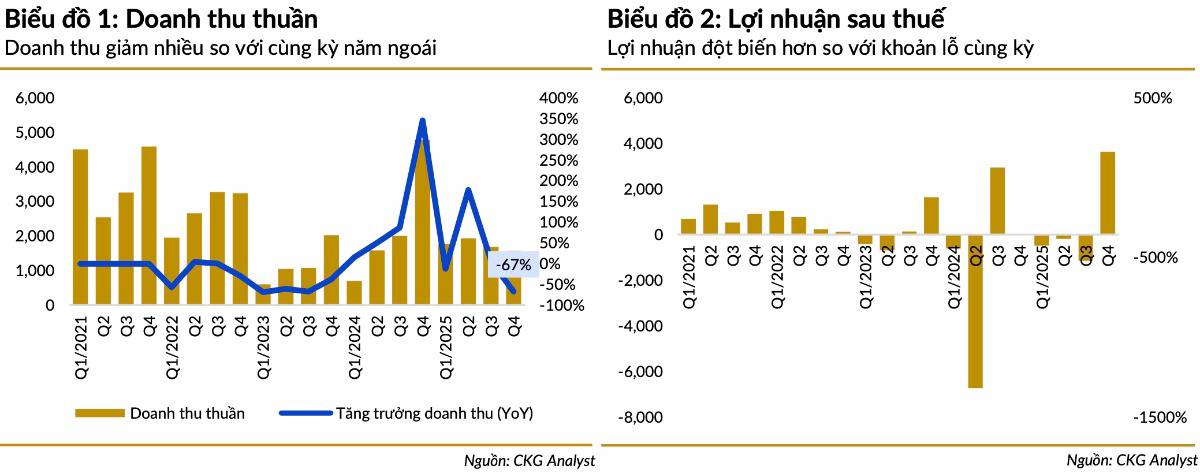

Quý 4/2025, doanh thu thuần của NVL chỉ đạt 1.567 tỷ đồng, giảm tới 67% so với cùng kỳ – phản ánh rõ ràng thực trạng thị trường bất động sản vẫn đang rất khó khăn, đặc biệt ở phân khúc trung – cao cấp. Thế nhưng, lợi nhuận sau thuế lại đạt 3.638 tỷ đồng, đảo chiều hoàn toàn so với khoản lỗ 18 tỷ cùng kỳ năm trước.

Điều này đặt ra câu hỏi lớn: NVL kiếm tiền từ đâu trong bối cảnh doanh thu sụt mạnh?

Lợi nhuận đến từ đâu? Không phải từ bán nhà

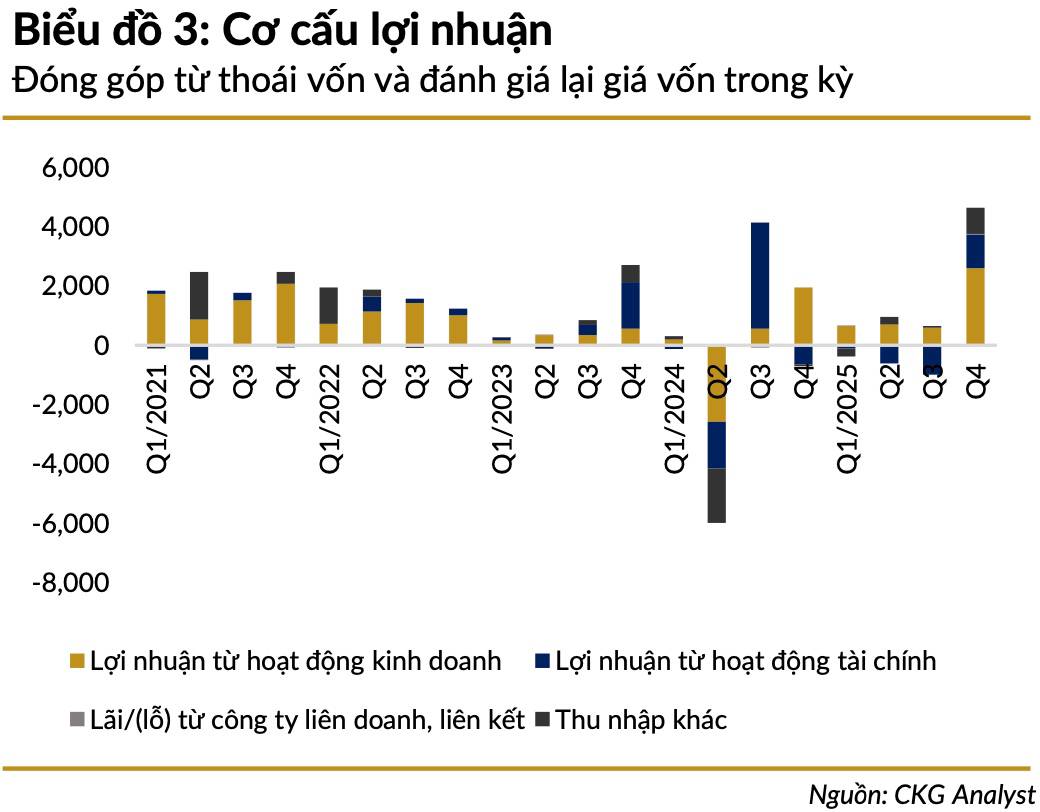

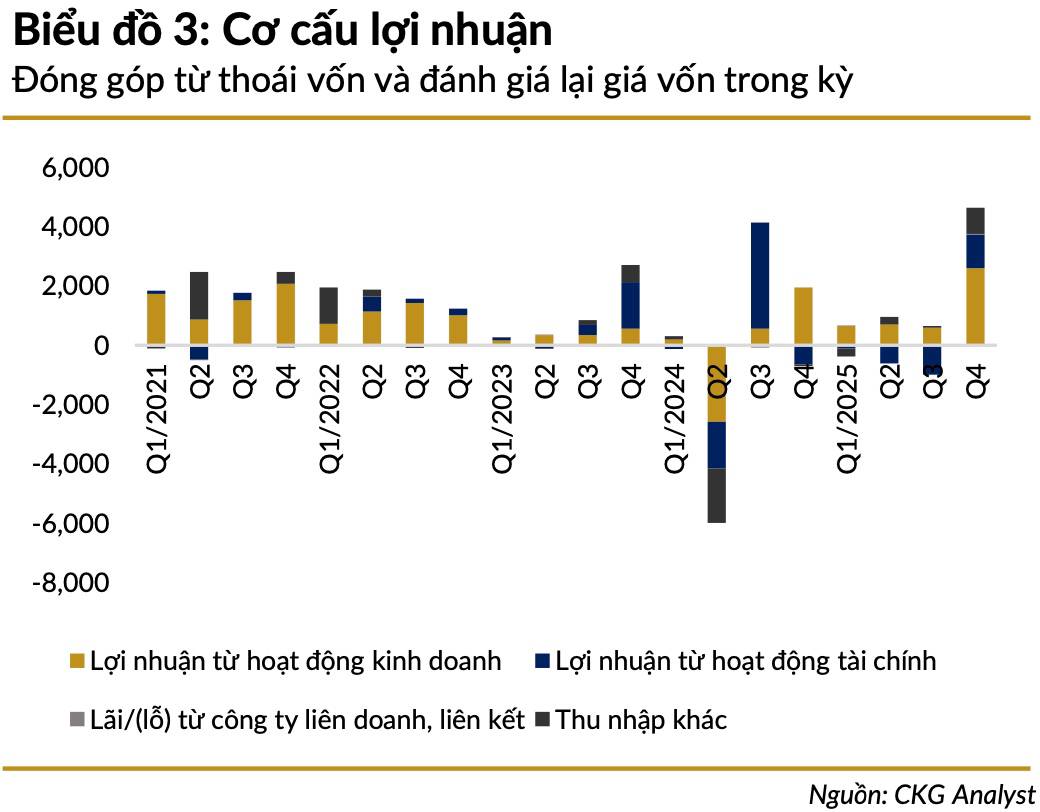

Phân tích chi tiết cho thấy phần lớn lợi nhuận quý 4/2025 mang tính chất kỹ thuật và tài chính, thay vì đến từ hoạt động kinh doanh cốt lõi:

1. Hoàn nhập giá vốn dự án Lakeview City (2.197 tỷ đồng)

Nhờ áp dụng Nghị quyết 170/2024/QH15 – cho phép tính lại tiền sử dụng đất theo thời điểm năm 2008 thay vì 2017 – NVL được hoàn nhập chi phí lớn.

Hệ quả là giá vốn hàng bán trở thành số dương, đẩy lợi nhuận gộp tăng vọt dù doanh thu không cải thiện.

2. Doanh thu tài chính tăng mạnh (1.704 tỷ đồng)

Khoản này chủ yếu đến từ việc thoái vốn các công ty con (Nova Property Management, Cao Nguyên Xanh, Tân Kim Yến, Gia Phú…) và lãi từ các hợp đồng hợp tác đầu tư. Đây là nguồn thu không lặp lại, mang tính “giải cứu” lợi nhuận hơn là phản ánh sức khỏe kinh doanh dài hạn.

Hoạt động bán hàng: cải thiện nhưng chưa đủ tạo đột phá

Năm 2025, Novaland ước bàn giao 952 sản phẩm, tập trung tại:

- NovaWorld Phan Thiet: gần 1.500 sản phẩm lũy kế

- Aqua City: hơn 1.000 sản phẩm đã bàn giao, ~2.400 sản phẩm đủ điều kiện ký HĐMB

- NovaWorld Ho Tram: gần 600 sản phẩm

Dù tiến độ bàn giao có chuyển biến tích cực, quy mô vẫn chưa đủ lớn để tạo dòng tiền mạnh, nhất là khi nhiều dự án vẫn cần thời gian hoàn thiện pháp lý và phục hồi sức mua.

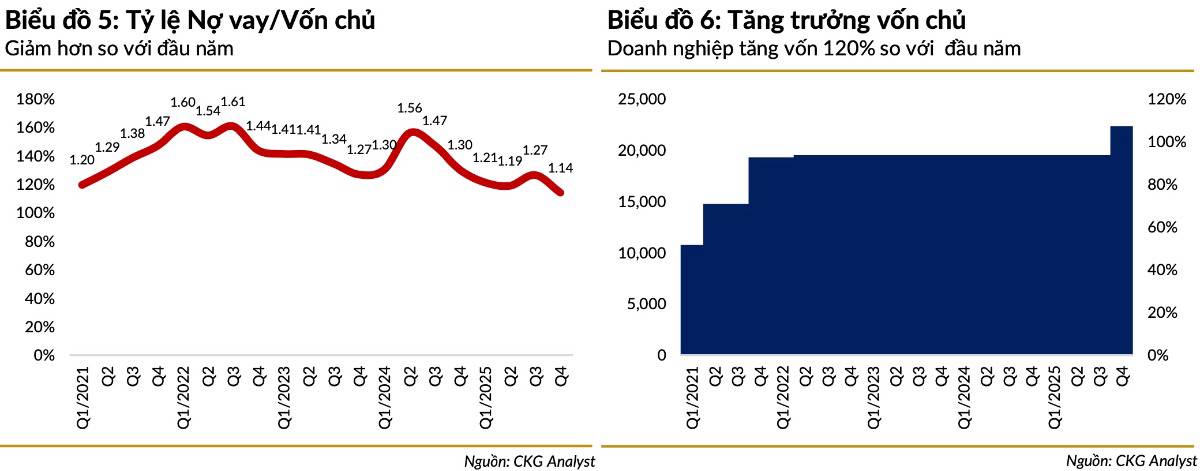

Đòn bẩy tài chính hạ nhiệt – nhưng gánh nặng nợ vẫn còn

Một điểm sáng hiếm hoi là tỷ lệ Nợ vay/Vốn chủ sở hữu giảm từ 121% xuống 114%, chủ yếu nhờ vốn chủ sở hữu tăng mạnh 120% so với đầu năm. Tuy nhiên, cần lưu ý:

- Tổng dư nợ vẫn tăng 13%, lên tới 67.191 tỷ đồng

Việc cải thiện tỷ lệ đòn bẩy mang tính kỹ thuật kế toán, chưa đến từ việc giảm nợ tuyệt đối hay dòng tiền bán hàng mạnh mẽ

Trong bối cảnh tín dụng BĐS năm 2026 tiếp tục bị kiểm soát, áp lực tái cấu trúc tài chính của NVL vẫn còn nguyên.

Kết luận: Lãi lớn nhưng chưa “khỏe”

NVL đã thoát lỗ và báo lãi lớn, nhưng:

- Doanh thu cốt lõi vẫn suy yếu

- Lợi nhuận phụ thuộc mạnh vào yếu tố bất thường

- Dòng tiền bán hàng và sức cầu thị trường chưa thực sự hồi phục

Đây là một cú “ngược dòng” đáng chú ý về mặt thông tin, nhưng chưa đủ để khẳng định NVL đã bước vào chu kỳ hồi phục bền vững.

Với nhà đầu tư, NVL lúc này phù hợp để theo dõi sát diễn biến tái cấu trúc và dòng tiền, hơn là vội vàng đặt cược dài hạn chỉ dựa trên một quý lợi nhuận đột biến.

Bạn đánh giá thế nào về lợi nhuận quý này của NVL – tín hiệu hồi sinh thật sự hay chỉ là “lãi trên giấy”?

💬 Hãy để lại bình luận góc nhìn của bạn bên dưới, Like & Share nếu thấy bài viết hữu ích, và Follow Quốc Việt để không bỏ lỡ series phân tích KQKD mùa báo cáo 2026 – nơi giúp bạn chọn lọc cổ phiếu tốt giữa giai đoạn đầy biến động của thị trường.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()