“Ngôi Vương Ngành Heo 2026: HPA tối ưu hoá lợi nhuận – Dabaco giữ ngai quy mô – BAF đánh cược tương lai?”

Sau khi lần lượt bóc tách báo cáo tài chính của BAF – DBC – HPA, bức tranh ngành chăn nuôi Việt Nam hiện ra rất rõ: Đây không còn là cuộc chơi của giá heo… mà là cuộc chơi của mô hình vận hành & cấu trúc vốn. Năm 2025 là phép thử khắc nghiệt khi giá heo rơi đáy vào cuối năm khiến nhiều doanh nghiệp lộ rõ bản chất nội tại. Bước sang 2026, giá heo bật mạnh lên 65.000 – 81.000 đồng/kg → thị trường bắt đầu tái định giá người thắng thật sự của chu kỳ.

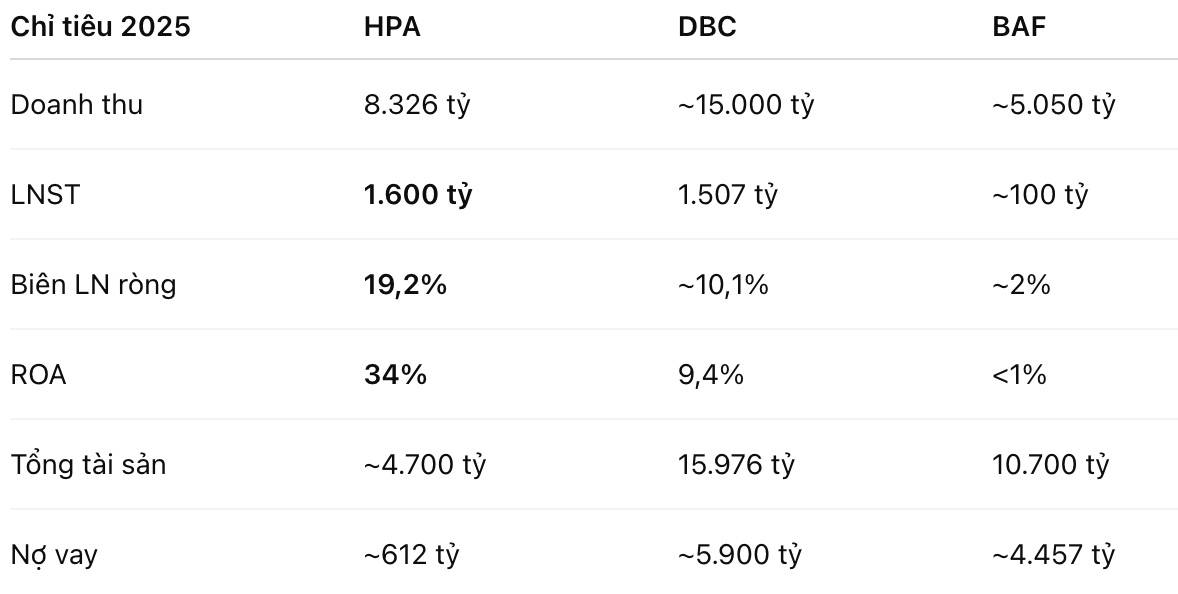

1. Bức tranh tổng thể: cùng ngành – khác số phận

Kết luận nhanh:

- HPA = hiệu quả

- DBC = quy mô

- BAF = tăng trưởng đánh đổi lợi nhuận

2. HPA – Mô hình công nghiệp hóa: “ít mà tinh”

Điều bất ngờ lớn nhất của năm là một doanh nghiệp tài sản nhỏ nhất ngành lại tạo ra lợi nhuận cao nhất.

Vì sao?

HPA không nuôi heo kiểu chu kỳ — họ vận hành như nhà máy sản xuất.

Các lợi thế then chốt:

Chuỗi khép kín thật sự

Feed → Farm → Food → tiêu thụ nội bộ

→ biên lợi nhuận ổn định, không phụ thuộc thương lái

Công nghệ sinh học cao

- Giống DanBred

- Năng suất 33–34 con cai sữa/nái/năm (≈ gấp 1,5 lần trung bình ngành)

Cấu trúc vốn siêu an toàn

- Nợ vay cực thấp

- Không bị chi phí lãi vay ăn mòn chu kỳ

HPA đang giống doanh nghiệp sản xuất FMCG hơn là doanh nghiệp chăn nuôi. Đây là lý do ROA đạt 34% - mức gần như “phi lý” trong nông nghiệp.

3. Dabaco (DBC) – Ông vua quy mô: lợi nhuận theo chu kỳ

DBC là doanh nghiệp hoàn chỉnh nhất về hệ sinh thái nông nghiệp tại Việt Nam: Thức ăn chăn nuôi - Con giống - Trang trại - Chế biến - Bán lẻ

Điểm mạnh

- Hưởng lợi mạnh khi giá heo tăng

- Đòn bẩy vận hành lớn

- Lãi bùng nổ trong pha upcycle

Điểm yếu

- Tài sản lớn → vòng quay chậm

- Nợ vay cao → nhạy lãi suất

- Biên lợi nhuận thấp hơn HPA

Bản chất DBC là cổ phiếu chu kỳ chuẩn mực - lợi nhuận mạnh nhưng biến động cũng mạnh.

4. BAF – Kẻ đặt cược tương lai

BAF gây tranh cãi nhất khi giá heo tăng nhưng lại lỗ quý 4/2025. Nghe vô lý nhưng lại hợp logic.

Vì sao BAF lỗ?

- Mở 13 trang trại mới

- Chi phí khấu hao + vận hành tăng mạnh

- Dừng mảng kinh doanh nông sản → giảm doanh thu ngắn hạn

- Áp dụng công nghệ Muyuan làm tăng giá vốn ban đầu

BAF đang ở pha đầu tư chu kỳ, không phải pha thu hoạch.

Bản chất BAF Không phải doanh nghiệp chăn nuôi truyền thống mà là startup công nghiệp hóa nông nghiệp quy mô lớn. Nếu giá heo duy trì cao → lợi nhuận bật cực mạnh. Nếu chu kỳ xấu → rủi ro cao nhất ngành

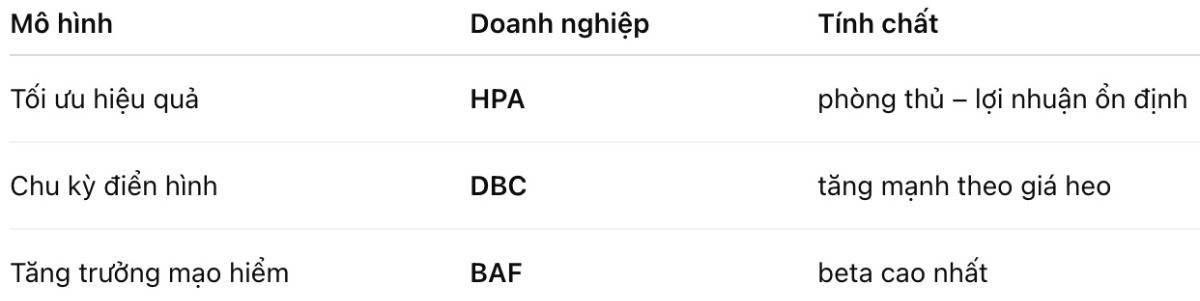

5. So sánh mô hình kinh doanh – ai thắng chu kỳ?

6. 2026: Chu kỳ mới bắt đầu – thị trường sẽ định giá lại

Giá heo đã đảo chiều mạnh → ngành bước vào pha upcycle. Nhưng cổ phiếu không tăng giống nhau:

- HPA → được định giá premium (chất lượng lợi nhuận)

- DBC → tăng mạnh theo kỳ vọng chu kỳ

- BAF → biến động lớn nhất (high risk – high return)

Đây là giai đoạn thị trường chuyển từ “câu chuyện” sang “hiệu quả”.

Kết luận đầu tư

- Muốn ổn định & bền vững → nhìn vào HPA

- Muốn ăn sóng chu kỳ → theo dõi DBC

- Muốn đánh cược lớn → BAF

Không có doanh nghiệp nào tốt tuyệt đối chỉ có doanh nghiệp phù hợp từng pha thị trường.

Nếu bạn muốn mình phân tích sâu định giá & vùng mua hợp lý của từng cổ phiếu trong chu kỳ giá heo hiện tại → hãy comment mã bạn quan tâm bên dưới.

Đừng quên Like – Share – Follow Quốc Việt để không bỏ lỡ các case study đầu tư thực chiến mỗi ngày!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()