Hòa Phát và "Cú chuyển mình" Dung Quất 2: Những sự thật đằng sau những con số kế toán

Trong giới đầu tư, có một câu nói vui rằng: "Muốn hiểu Hòa Phát, hãy nhìn vào đống gạch đá ở Dung Quất." Nhưng thực tế, để thực sự hiểu HPG lúc này, chúng ta không chỉ nhìn bằng mắt thường mà phải nhìn qua lăng kính của Bảng cân đối kế toán.

Nhiều nhà đầu tư đang nhìn vào mức giá 27k-28k và tự hỏi tại sao nó cứ "lình xình". Câu trả lời nằm ở một "điểm rơi" tài chính sắp tới mà nếu không am hiểu về kế toán doanh nghiệp, bạn sẽ rất dễ bỏ lỡ siêu chu kỳ này.

1. Cái bẫy "Chi phí dở dang" và sự thật về khấu hao

Hiện tại, toàn bộ nguồn lực của Hòa Phát đang đổ dồn vào siêu dự án Dung Quất 2 (DQ2). Trong kế toán, chừng nào máy móc chưa hoạt động, toàn bộ chi phí sẽ nằm yên ở mục "Chi phí xây dựng cơ bản dở dang".

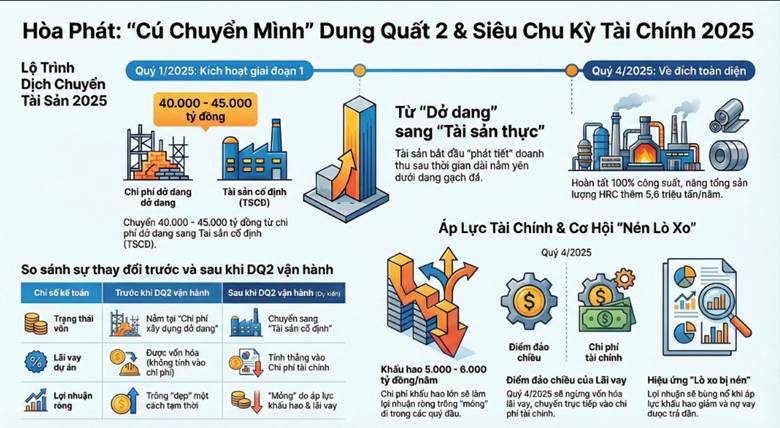

Theo lộ trình mà tôi quan sát được, năm 2025 sẽ là thời điểm "mở nắp" chiếc hộp chi phí này:

Quý 1/2025 (Giai đoạn 1): Khoảng 40.000 - 45.000 tỷ đồng sẽ được "nhấc" từ mục dở dang sang Tài sản cố định (TSCĐ). Đây là lúc lò cao đầu tiên và hệ thống cán thép cuộn HRC bắt đầu chạy.

Quý 4/2025 (Giai đoạn 2): 50% công suất còn lại sẽ chính thức về đích, nâng tổng công suất lên 5,6 triệu tấn/năm.

Điểm lưu ý "chuyên môn": Khi tài sản hình thành, cỗ máy khấu hao sẽ bắt đầu nghiền nát lợi nhuận trên giấy tờ. Với ước tính khoảng 5.000 - 6.000 tỷ đồng khấu hao mỗi năm, lợi nhuận ròng của HPG trong những quý đầu vận hành có thể trông rất "mỏng" và xấu xí, dù doanh thu tăng vọt. Đây chính là lúc "nhà đầu tư nghiệp dư" sẽ hoảng sợ tháo chạy, còn "cá mập" thì bắt đầu gom hàng.

2. Nghệ thuật "Vốn hóa lãi vay": Con dao hai lưỡi

Một sự thật ít ai để ý: Tại sao lãi suất cao nhưng lợi nhuận HPG thời gian qua vẫn ổn định?

Đó là nhờ thủ thuật vốn hóa lãi vay. Hiện tại, lãi vay của dự án DQ2 không đi vào báo cáo kết quả kinh doanh mà được cộng thẳng vào nguyên giá tài sản. Điều này giúp lợi nhuận trông "đẹp" một cách tạm thời.

Tuy nhiên, đến Quý 4/2025, khi DQ2 vận hành thương mại (dự kiến 60% công suất), phần lãi vay này sẽ ngừng vốn hóa và nhảy thẳng vào mục "Chi phí tài chính".

Góc nhìn cá nhân: Đây là giai đoạn "vượt vũ môn". Áp lực kép từ khấu hao và lãi vay sẽ là bài kiểm tra sức bền cuối cùng cho dòng tiền của HPG. Nhưng hãy nhớ, khi giai đoạn này đi qua, HPG sẽ trở nên cực kỳ "dễ thở". Khi nợ vay giảm dần và tài sản đã khấu hao hết, lợi nhuận sẽ bùng nổ như một chiếc lò xo bị nén chặt.

3. Siêu chu kỳ mới và mức giá 27k-28k: Rẻ hay Đắt?

Nhiều người đợi đến khi dự án xong xuôi, lợi nhuận tăng trưởng bằng lần mới nhảy vào mua. Nhưng trong đầu tư, mua khi giá tăng (mua đuổi) chưa bao giờ là chiến lược hiệu quả đối với HPG.

Với cá nhân tôi, mức giá 27k - 28k hiện tại là quá rẻ cho một siêu chu kỳ mới. Tại sao?

Công suất HRC tăng gấp đôi: Đưa Hòa Phát lên một vị thế hoàn toàn khác trên bản đồ thép thế giới.

Giá trị tài sản thực: Bạn đang mua cổ phiếu ở vùng giá mà tài sản khổng lồ của nó còn chưa kịp "phát tiết" ra lợi nhuận.

Lời kết cho các cổ đông "thép":

Đừng nhìn vào lợi nhuận của quý tới để đánh giá HPG. Hãy nhìn vào quá trình chuyển dịch từ "Dở dang" sang "Tài sản cố định". Nếu bạn đủ kiên nhẫn để đi qua giai đoạn "mỏng" lợi nhuận do khấu hao vào cuối năm 2025, bạn sẽ gặt hái được thành quả từ một siêu chu kỳ kéo dài nhiều năm sau đó.

Hòa Phát không dành cho những tay lướt sóng t+. Nó dành cho những người hiểu về chu kỳ tài sản và giá trị của sự kiên nhẫn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()