HHV tạo “3 đáy” và bật tăng 20% - game đầu tư công đang khởi động hay chỉ là nhịp hồi kỹ thuật?

Trong bối cảnh thị trường tuần vừa trải qua biến động mạnh và HHV hồi phục gần 20% từ đáy, xuất hiện mô hình 3 đáy (triple bottom) - tín hiệu kỹ thuật quan trọng. Đây không phải là ngẫu nhiên khi dòng tiền đang bắt đầu định giá lại câu chuyện đầu tư công

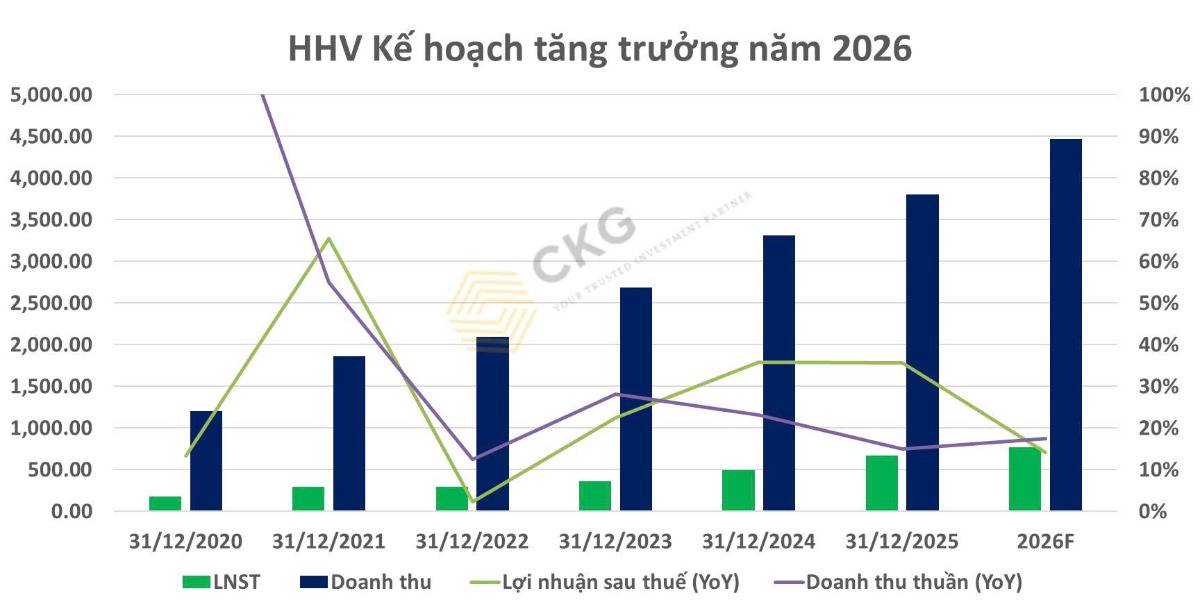

2. Kế hoạch 2026: Lợi nhuận cao kỷ lục - tham vọng lớn

Theo tài liệu ĐHCĐ 2026:

- Doanh thu: 4.468 tỷ (+18%)

- LNST: 766 tỷ (+14%) - mức cao nhất lịch sử

Điều này cho thấy ban lãnh đạo đang rất tự tin vào chu kỳ tăng trưởng mới

3. Động lực chính: “Cỗ máy BOT” vẫn chạy đều

Doanh thu BOT dự kiến ~3.109 tỷ (~70% tổng doanh thu). Nguồn tăng trưởng đến từ cao tốc Bắc - Nam hoàn thiện dần và các dự án trọng điểm như Cam Lâm - Vĩnh Hảo, hầm Cù Mông - Đèo Cả, Bắc Giang - Lạng Sơn. Khi hạ tầng kết nối hoàn chỉnh thì lưu lượng xe tăng khiến doanh thu BOT tăng và lợi nhuận tăng

4. Tăng vốn lớn: Con dao hai lưỡi

HHV dự kiến phát hành 84,8 triệu cổ phiếu, tăng vốn từ 5.472 lên 6.320 tỷ. Trong đó cơ cấu cụ thể là ~27,3 triệu cp trả cổ tức và ~57,5 triệu cp phát hành riêng lẻ. Kế hoạch tăng vốn này giúp gia tăng năng lực tài chính và mở rộng đầu tư dự án. Tuy nhiên rủi ro là sự pha loãng cổ phiếu sẽ tạo áp lực lên giá ngắn hạn. Đặc biệt với việc giá phát hành chưa xác định sẽ là biến số lớn cho định giá

5. “Nút thắt” lớn nhất: Cơ chế ngân sách

HHV đang chờ ~2.280 tỷ cho hầm Đèo Cả và ~4.580 tỷ cho Bắc Giang - Lạng Sơn. Đây là yếu tố cực kỳ quan trọng không phải dự án không tốt… mà là chờ cơ chế tháo gỡ ngân sách cho các dự án BOT. Nếu được giải ngân nguồn vốn hỗ trợ thì lợi nhuận sẽ cải thiện mạnh và ngược lại nếu vẫn tiếp tục chậm về pháp lý thì dòng tiền sẽ bị ảnh hưởng

6. Góc nhìn kỹ thuật: 3 đáy có đáng tin?

Mô hình hiện tại là ba đáy hình thành và giá đã hồi phục gần 20% sau một nhịp điều chỉnh dài nhưng cần xác nhận phải có thanh khoản tăng mạnh và break rõ vùng kháng cự. Nếu không sẽ dễ trở thành fake breakout

7. Góc nhìn chuyên sâu: HHV là “cổ phiếu chính sách”

HHV không đơn thuần là doanh nghiệp xây dựng hạ tầng đây là cổ phiếu gắn chặt với đầu tư công & chính sách nhà nước. Vì vậy khi chính sách thuận lợi thì giá cổ phiếu sẽ tăng mạnh và ngược lại khi tắc cơ chế thì giá sẽ đi ngang dài đặc biệt trong bối cảnh giá dầu tăng cao tạo áp lực lên giá vật liệu xây dựng và chi phí thi công hiện nay

8. Vì sao HHV hút dòng tiền lúc này?

Ba yếu tố bao gồm câu chuyện đầu tư công quay lại, KQKD kỳ vọng tăng trưởng cao nhất lịch sử và mô hình kỹ thuật đẹp (3 đáy). Đây là sự kết hợp giữa FA + TA + Narrative

9. Rủi ro cần lưu ý

Ngắn hạn: Áp lực chốt lời sau nhịp hồi phục gần 20% và đặc biệt là rủi ro fake breakout

Trung hạn: Phụ thuộc chính sách và sự pha loãng từ việc tăng vốn

10. Kịch bản sắp tới

Nếu chính sách được tháo gỡ và thanh khoản duy trì thì HHV có thể tiếp tục hồi phục lên những vùng giá cao hơn ngược lại thì cổ phiếu có thể quay lại tích lũy

KẾT LUẬN: “HHV không phải cổ phiếu nhanh… nhưng là cổ phiếu có câu chuyện lớn”

Một sự thật quan trọng là tiền lớn luôn đi trước chính sách và HHV hiện tại đang ở vùng “kỳ vọng”, dòng tiền bắt đầu nhập cuộc nhưng thành bại phụ thuộc vào chính sách có được thực thi hay không

Nếu bài viết mang lại giá trị thì đừng quên Like & Share & Follow Quốc Việt để cập nhật những case study dòng tiền thực chiến nhất - nơi bạn không chỉ thấy cơ hội… mà đi trước chính sách.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()