Bức tranh kinh tế thế giới: Tín hiệu trái chiều từ Mỹ, châu Âu đến châu Á

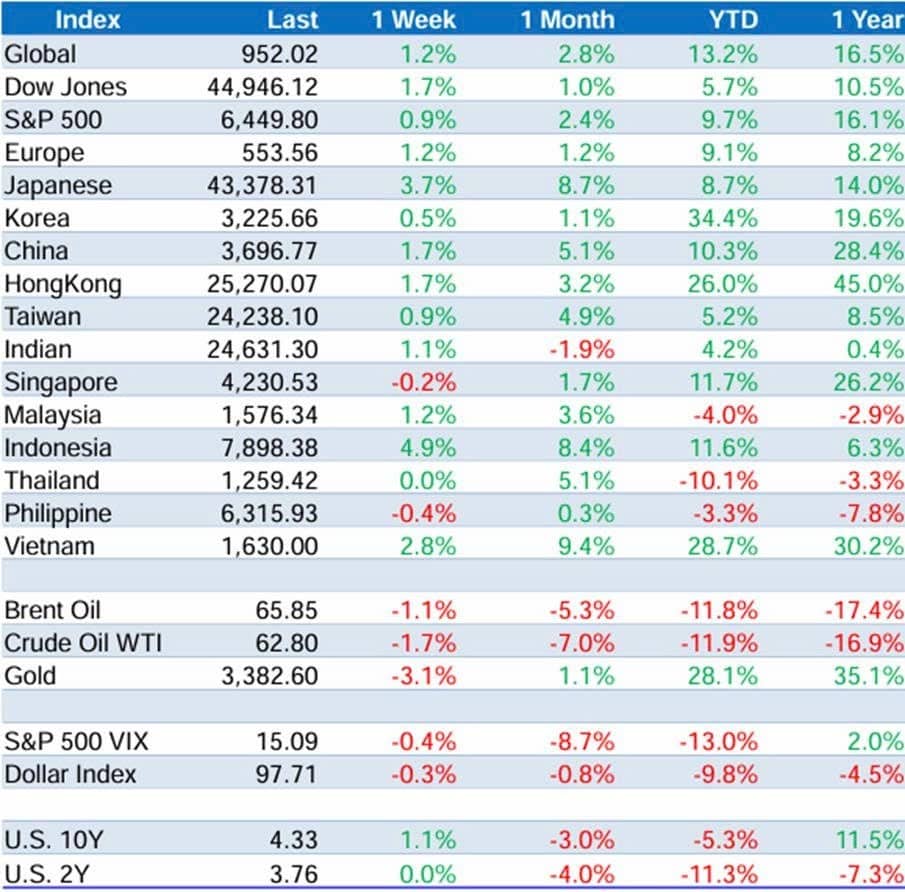

Thị trường tài chính toàn cầu khép lại một tuần đầy biến động nhưng nhìn chung vẫn mang sắc thái tích cực. Tại Mỹ, chứng khoán tiếp tục chinh phục những đỉnh cao mới, được nâng đỡ bởi kỳ vọng Cục dự trữ Liên bang (Fed) sẽ hạ lãi suất trong tháng 9 tới.

Dòng tiền đặc biệt sôi động ở nhóm cổ phiếu vốn hóa nhỏ, giúp chỉ số Russell 2000 vượt trội hơn S&P 50 với mức chênh lệch tốt nhất kể từ tháng 4. Cả Dow Jones, S&P 500 và Nasdaq đều đồng loạt đi lên, torng đó S&P 500 và Nasdaq kịp ghi nhận mức cao kỷ lực giữa tuần trước khi hạ nhiệt vào phiên cuối tuần.

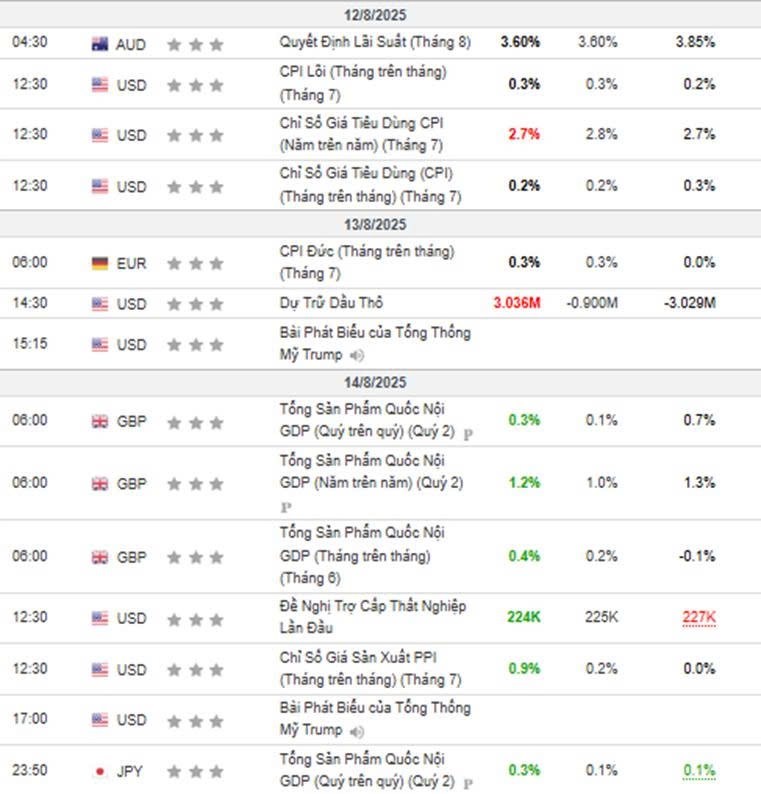

Những biến động này gắn liền với các dữ liệu kinh tế quan trọng. Lạm phát tiêu dùng (CPI) tháng 7 cho thấy giá cả hạ nhiệt nhờ chi phí thực phầm và năng lượng giảm, dù lạm phát lõi vẫn nhích lên 3,1% svck. Điều đó cho thấy phần nào củng cố niềm tin rằng áp lực giá cả chưa đến mức quá căng thẳng, mở ra dư địa để Fed có thể nới lỏng chính sách. Tuy nhiên, ngay sau đó, báo cáo lạm phát sản suất (PPI) lại bất ngờ nóng hơn nhiều so với dự báo, khiến tâm lý thận trọng quay trở lại và kỳ vọng Fed cắt giảm lãi suất phần nào bị điều chỉnh.

Bên cạnh lạm phát, bức tranh tiêu dùng tại Mỹ cũng để lại nhiều điểm đáng chú ý. Doanh số bán lẻ tháng 7 tăng mạnh, đặc biệt nhờ sức mua ở nhóm ô tô và phụ tùng, trong khi số liệu tháng trước được điều chỉnh tăng lên múc khá cao.. Tuy nhiên, niềm tin tiêu dùng lại sụt giảm trong khảo sát sơ bộ tháng 8 của Đại học Michigan, khi người dân lo ngại lạm phát quay lại và kỳ vọng giá cả năm tới tăng lên gần 5%. Từ đó, cho thấy tâm lý thị trường vẫn đang giằng co giữa một bên là dữ liệu chi tiêu khả quan và một bên là nỗi lo giá cả chưa thật sự hạ nhiệt.

Về thị trường trai phiếu, lợi suất ngắn hạn của Mỹ giảm nhẹ trong khi lợi suất dài hạn đi lên, phản ánh sự phân hóa trước các dữ liệu lạm phát.

Bức tranh tại châu Âu lại không mấy sáng sủa. Sản lượng công nghiệp Eurozone bất ngờ giảm sâu trong tháng 6 sau khi vừa ghi nhận mức tăng mạnh tháng trước. Kinh tế Đức tiếp tục phát đi tín hiệu u ám khi chỉ số niềm tin ZEW lao dốc, phản ánh sự thất vọng với triển vọng thương mại Mỹ - EU và kết quả tăng trưởng kém trong quý II. Tuy nhiên, thị trường chứng khoán khu vực lại đi theo hướng ngược lại khi giới đầu tư đặt kỳ vọng lớn vào việc Fed sẽ hạ lãi suất và căng thẳng địa chính trị có thể hạ nhiệt. Nhờ vậy, hầu hết các chỉ số lón tại Pháp, Đức, Ý và Anh đều tăng trưởng trong tuần.

Riêng Anh mang lại bất ngờ tích cực khi GDP tháng 6 bật tăng 0,4%, nhờ cả ba trụ cột dịch vụ, sản xuất công nghiệp và xây dựng cùng phục hồi. Tốc độ tăng trưởng quý II tuy chậm lại so với quý I nhưng vẫn vượt xa dự báo, cho thấy nền kinh tế chưa rơi vào tình trạng suy yếu quá sâu.

Trong khi đó, Nhật Bản trở thành điểm sáng nổi bật tại châu Á. Thị trường chứng khoán nước này tăng mạnh, lập đỉnh lịch sử nhờ báo cáo GDP quý II vượt kỳ vọng cùng với mùa lợi nhuận doanh nghiệp khả quan. Nền kinh tế Nhật được hỗ trợ bởi xuất khẩu sang Mỹ tăng vọt trước thềm áp thuế, đầu tư doanh nghiệp duy trì tích cực và tiêu dùng cá nhân khởi sắc. Điều này làm gia tăng đồn đoán Ngân hàng Trung ương Nhật Bản có thể sẽ sớm nâng lãi suất, đặc biệt khi đồng yên và lợi suất trái phiếu chính phủ đều đi lên.

Ngược lại, Trung Quốc vẫn loay hoay với bức tranh tăng trưởng kém sắc. Dù chứng khoán tăng điểm nhờ Mỹ và Trung Quốc gia hạn thời gian đàm phán thương mại thêm 90 ngày, các dữ liệu kinh tế lại cho thấy sự chững lại rõ rệt. Lạm phát tiêu dùng gần như đi ngang, trong khi giảm phát ở khu vực sản xuất kéo dài tới tháng thứ 34 liên tiếp. Doanh số bán lẻ, sản lượng công nghiệp và đầu tư tài sản cố định đều tăng chậm hơn dự báo, làm dấy lên lo ngại nền kinh tế lớn thứ hai thế giới có thể khó đạt được mục tiêu tăng trưởng cả năm.

Nhìn chung, bức tranh kinh tế toàn cầu tuần qua là sự pha trộn giữa hy vọng và lo ngại. Mỹ tiếp tục giữ vai trò “đầu tàu” khi thị trường chứng khoán lập đỉnh mới, nhưng sự suy giảm trong niềm tin người tiêu dùng cho thấy rủi ro chưa hề biến mất. Châu Âu vẫn chật vật tìm động lực tăng trưởng, trong khi Nhật Bản lại nổi lên như điểm sáng hiếm hoi. Trung Quốc thì đang gửi đi những tín hiệu đáng lo về tốc độ phục hồi. Trong bối cảnh đó, chính sách tiền tệ toàn cầu nhiều khả năng sẽ còn linh hoạt, phản ứng theo từng dữ liệu kinh tế, và giới đầu tư vẫn cần chuẩn bị cho những biến động bất ngờ trong các tháng tới.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()