Ba rủi ro lớn khiến ACB khó bứt phá dù sóng ngành ngân hàng đang lên cao

Dù nhóm cổ phiếu ngân hàng đang thu hút dòng tiền mạnh với loạt thông tin hỗ trợ tích cực như Nghị quyết 42 được tái áp dụng và kỳ vọng nâng hạng thị trường giúp khối ngoại mua ròng trở lại, cổ phiếu ACB (Ngân hàng TMCP Á Châu) lại không nằm trong danh sách được đánh giá cao cho giai đoạn đầu tư hiện tại. Dưới đây là ba rủi ro chính lý giải vì sao ACB có thể khó bứt phá trong sóng tăng của ngành ngân hàng.

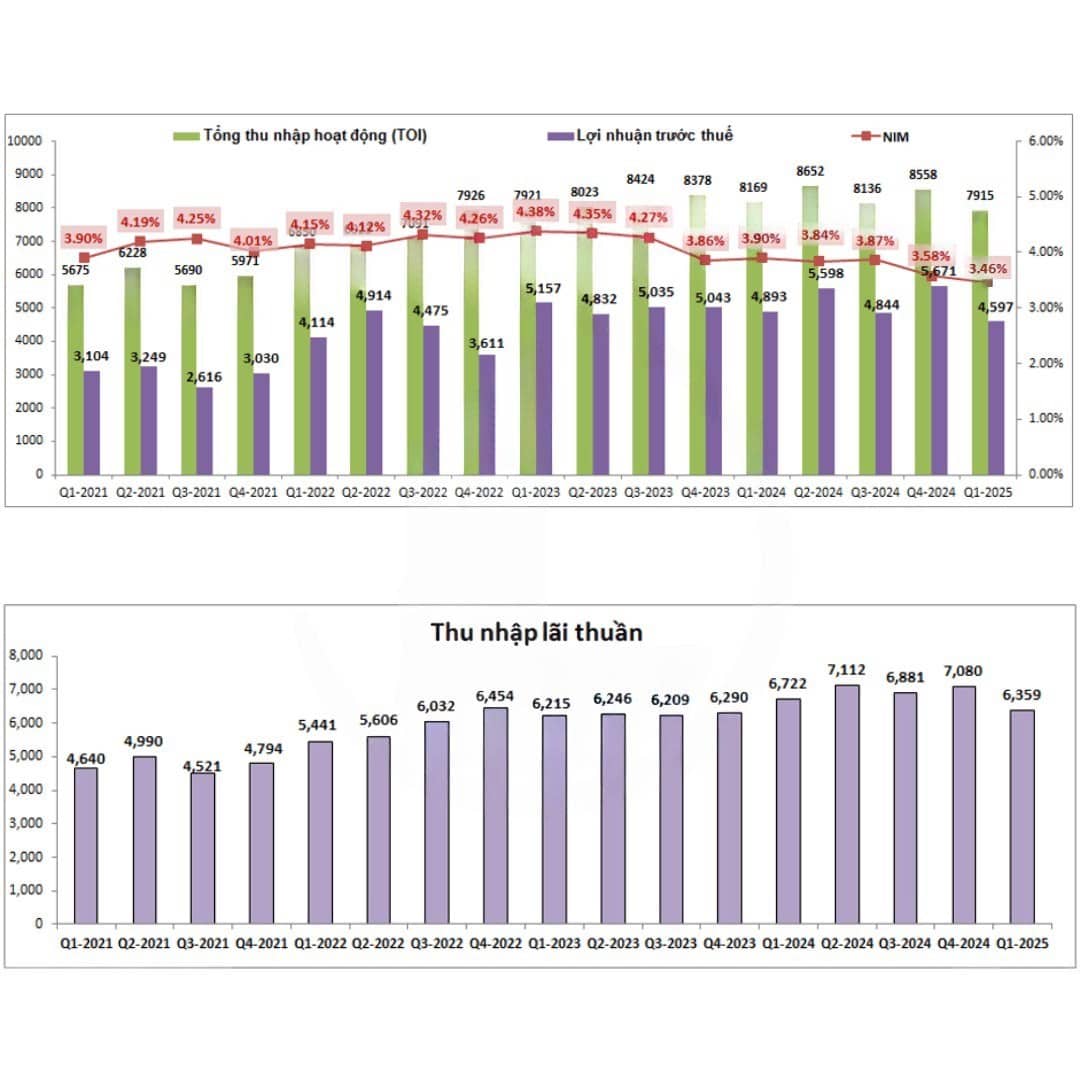

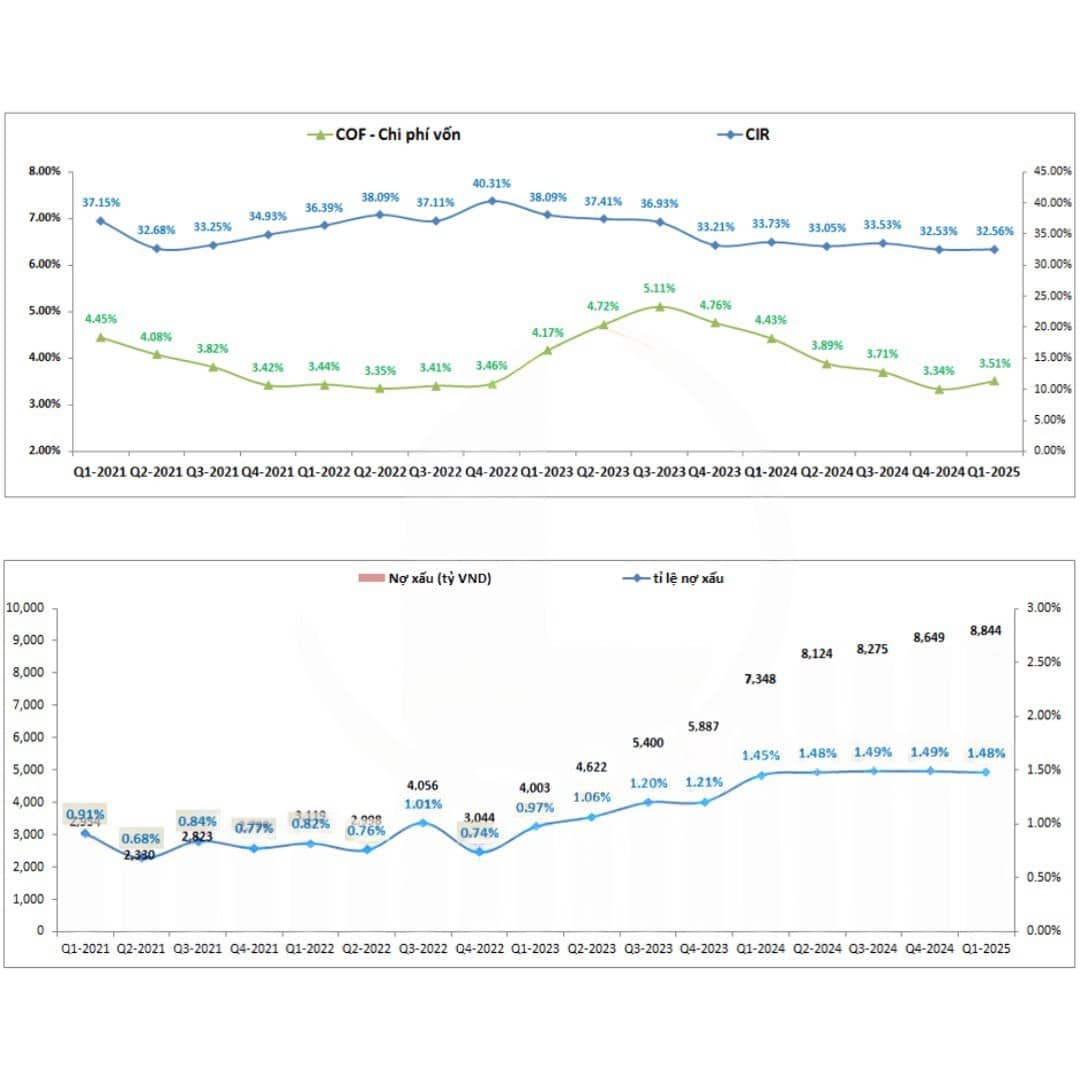

1. Kết quả kinh doanh đi lùi, biên lãi ròng (NIM) suy giảm

ACB ghi nhận kết quả kinh doanh kém tích cực so với cùng kỳ khi tốc độ tăng trưởng tín dụng chậm lại, trong khi NIM – chỉ tiêu phản ánh hiệu quả sinh lời từ hoạt động cho vay – liên tục suy giảm và chưa có dấu hiệu cải thiện rõ nét. Diễn biến này phần nào phản ánh sức khỏe tài chính và khả năng sinh lợi của ACB đang gặp áp lực trong bối cảnh chi phí vốn chưa thể hạ nhiệt đáng kể.

2. Cơ cấu khách hàng chịu nhiều tác động từ khó khăn vĩ mô

Phần lớn khách hàng của ACB là cá nhân và nhóm vay mua bất động sản tại khu vực phía Nam. Đây đều là hai nhóm đang gặp nhiều thách thức. Cụ thể, lĩnh vực bất động sản phía Nam phục hồi chậm hơn đáng kể so với miền Bắc, khiến nhu cầu vay mua và đầu tư BĐS chưa thể bật tăng mạnh trở lại. Ngoài ra, các tiểu thương – đối tượng vay vốn phổ biến của ACB – cũng đang chịu sức ép lớn từ các đợt thanh tra về nguồn gốc hàng hóa và nghĩa vụ thuế, khiến họ thu hẹp hoạt động và giảm nhu cầu vay vốn mở rộng.

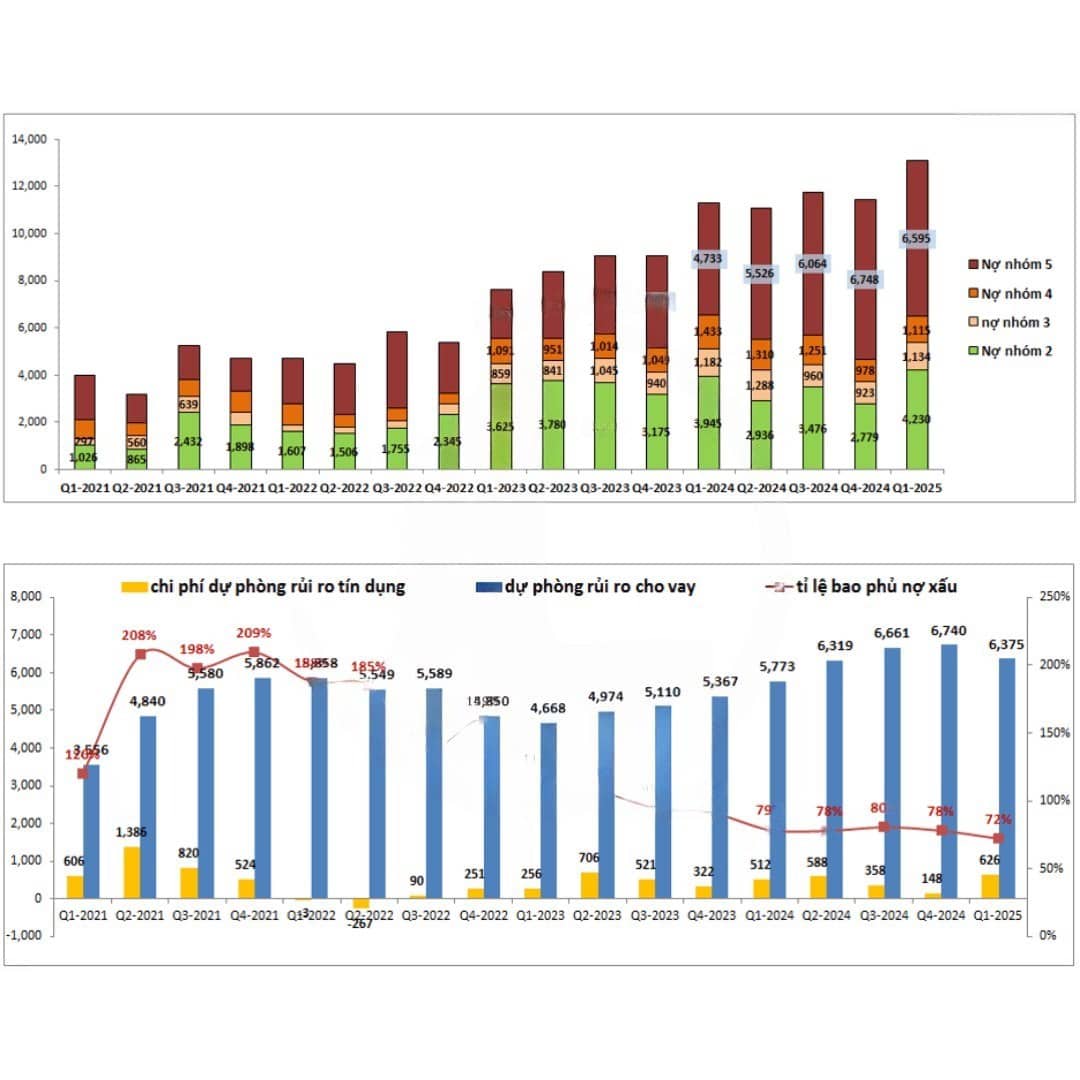

3. Nợ xấu tăng cao, bộ đệm rủi ro suy yếu

Tỷ lệ nợ xấu của ACB đang có xu hướng tăng trở lại và duy trì ở mức cao so với giai đoạn trước, trong khi tỷ lệ bao phủ nợ xấu (LLR) – chỉ tiêu đo lường khả năng chống chịu của ngân hàng với các khoản nợ xấu – đã giảm mạnh từ mức khoảng 200% cuối năm 2021 xuống chỉ còn 72% vào cuối quý I/2025. Điều này cho thấy bộ đệm rủi ro của ACB đang mỏng dần, và ngân hàng có thể buộc phải tăng trích lập dự phòng trong thời gian tới, làm ảnh hưởng đến lợi nhuận.

Kết luận:

Mặc dù hưởng lợi nhất định từ xu thế chung của ngành ngân hàng, ACB hiện không có nhiều yếu tố nổi bật để trở thành lựa chọn ưu tiên trong danh mục đầu tư trung – dài hạn. Trong bối cảnh nhiều ngân hàng khác đang cải thiện mạnh mẽ về chất lượng tài sản, hiệu quả hoạt động và tốc độ phục hồi tín dụng, nhà đầu tư nên cân nhắc lựa chọn những mã có tiềm năng vượt trội hơn trong cùng nhóm ngành.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()