Tìm mã CK, công ty, tin tức

Theo dõi Pro

VPB: cổ phiếu đang bị bỏ quên hay cơ hội định giá lại?

VPB từng là ngôi sao sáng của nhóm ngân hàng tư nhân – với những kỳ vọng lớn từ thương vụ bán vốn cho SMBC, và tham vọng dẫn đầu ở mảng tài chính tiêu dùng. Nhưng sau cú giảm lợi nhuận sốc năm 2023, nhiều nhà đầu tư bắt đầu nghi ngờ: Liệu VPB còn gì hấp dẫn ngoài FeCredit?

Năm 2025, VPB đang hé lộ một bức tranh khác – lặng lẽ hơn, thực tế hơn - khi ngân hàng mẹ dần lấy lại vị thế tăng trưởng, FeCredit từng bước ổn định trở lại.

Vậy, Cổ phiếu VPB: đang bị bỏ quên hay cơ hội định giá lại?

1. Tăng trưởng trở lại, nhưng không bùng nổ

Lợi nhuận trước thuế Q1/2025 đạt 5.015 tỷ đồng (+20% svck), thấp hơn kỳ vọng do sụt giảm thu nhập ngoài lãi.

Dù vậy, NIM vẫn ở mức cao 5,75%, cho thấy khả năng kiểm soát chi phí vốn tốt hơn các ngân hàng cùng nhóm.

Ngân hàng mẹ đóng góp 4.900 tỷ đồng LNTT, trong khi FeCredit chỉ đóng góp 79 tỷ đồng, phản ánh sự phân hóa rõ rệt trong hiệu quả giữa hai khối.

🔍 Điểm sáng: Tăng trưởng tín dụng Q1/2025 đạt 5,3% YTD, với kỳ vọng tăng tốc lên 15% vào cuối Q2.

📉 Điểm trừ: NIM đang có xu hướng thu hẹp dần do cơ cấu cho vay thiên về doanh nghiệp (lãi suất thấp) và cạnh tranh lãi suất huy động.

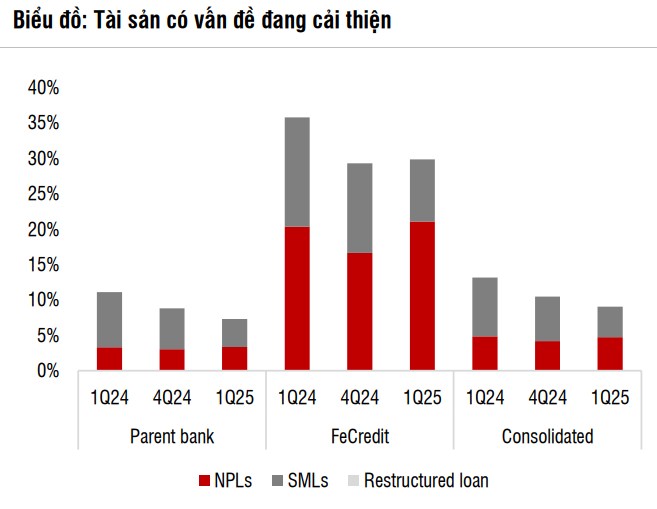

2. Chất lượng tài sản chịu áp lực, nhưng có tiến triển

(Chú thích: NPL là nợ xấu; SML là nợ cần chú ý)

Tỷ lệ nợ xấu hợp nhất tăng lên 4,7%, riêng FeCredit là 20,7%. LLCR (tỷ lệ dự phòng bao nợ xấu) giảm còn 47% từ mức 56% cuối 2024.

30% khoản vay mua nhà liên quan đến dự án Novaland đã có tiến triển pháp lý, giúp giảm áp lực nợ xấu. SSI RS cho rằng, tỷ lệ nợ xấu trong danh mục cho vay mua nhà có khả năng tăng cao hơn trong quý 2, nhưng sẽ dần được kiểm soát và ổn định từ nửa cuối năm 2025.

Khoản nợ tái cơ cấu theo TT02 giảm mạnh 44%, cho thấy ngân hàng đang kiểm soát rủi ro tốt hơn.

⛔ Tuy nhiên, rủi ro thực sự của thuế quan nằm ở tác động gián tiếp lên nhu cầu tiêu dùng và chính sách thắt chặt tín dụng vẫn hiện hữu, đặc biệt ở phân khúc khách hàng của FeCredit (lao động thu nhập thấp, khu công nghiệp).

3. Động lực tăng trưởng mới từ ngân hàng mẹ và hệ sinh thái

VPB đặt mục tiêu LNTT hợp nhất 2025 là 25.200 tỷ đồng, trong đó ngân hàng mẹ đóng góp chính (22.000 tỷ).

Ngoài ra, GPBank sẽ đóng góp ~500 tỷ, đánh dấu bước chuyển tích cực sau sáp nhập.

VPBankS và OPES kỳ vọng lãi ròng ~1.700 tỷ đồng, hỗ trợ đa dạng hóa thu nhập.

🔹 NFI (thu nhập ngoài lãi) sụt giảm trong Q1 do thay đổi cách ghi nhận, nhưng hoa hồng bảo hiểm tăng 46%, các sản phẩm mới như "Super Sinh Lời", tài trợ sự kiện... hứa hẹn cải thiện nửa cuối năm.

4. Định giá hấp dẫn

Giá mục tiêu 2025: 21.000 đồng/cp → tiềm năng tăng ~15% so với giá hiện tại 18.150 đồng.

Định giá P/B 2025F chỉ 0,93x, hấp dẫn so với mặt bằng ngành và ROE cải thiện dần lên 12,7%.

VPB được SSI duy trì khuyến nghị KHẢ QUAN, nhưng kèm lưu ý về rủi ro từ FeCredit và NIM thu hẹp trong ngắn hạn.

Kết luận:

VPB đang dần rũ bỏ hình ảnh “ngân hàng của FeCredit”, để quay lại trọng tâm tăng trưởng từ ngân hàng mẹ và hệ sinh thái tài chính đang mở rộng. Với nền tảng vốn mạnh, hệ số an toàn cao, khả năng kiểm soát chi phí tốt – VPB là một cổ phiếu đáng quan tâm ở hiện tại.

Tuy nhiên, chúng ta cần theo dõi chặt chẽ tiến triển tại FeCredit, cũng như khả năng giữ vững NIM trong môi trường cạnh tranh khốc liệt.

Đặng Hồng SSI

Chia sẻ thông tin hữu ích