Tìm mã CK, công ty, tin tức

Theo dõi Pro

VNDIRECT - NỖ LỰC VƯỢT LÊN CHÍNH MÌNH

Trước năm 2022, VNDIRECT là một trong những công ty chứng khoán tham gia sâu và toàn diện nhất vào thị trường trái phiếu doanh nghiệp. Không chỉ đóng vai trò tư vấn phát hành hay đại lý phân phối, VND còn thực hiện lưu ký và trong một số trường hợp, đưa ra cam kết, bảo lãnh mua lại trái phiếu cho nhà đầu tư.

Trong bối cảnh giai đoạn 2020–2021, khi thị trường trái phiếu tăng trưởng nóng, dòng vốn dồi dào và niềm tin gần như tuyệt đối, các cam kết này được xem là hợp lý. Phần lớn doanh nghiệp phát hành khi đó sở hữu dự án quy mô lớn, tài sản hữu hình rõ ràng và dòng tiền được kỳ vọng ổn định trong dài hạn.

Trung Nam Group, đặc biệt là các pháp nhân triển khai dự án điện gió và điện mặt trời, là một khách hàng tiêu biểu trong nhóm này. Các lô trái phiếu gắn với dự án năng lượng tái tạo, hợp đồng mua bán điện dài hạn và tài sản bảo đảm từng được xem là nhóm rủi ro thấp, phù hợp với khẩu vị của nhà đầu tư tổ chức cũng như công ty chứng khoán phân phối.

Ở thời điểm đó, rủi ro tín dụng gần như không được định giá đúng mức. Cam kết mua lại được coi là công cụ hỗ trợ thanh khoản, chứ chưa được nhìn nhận như một nghĩa vụ có khả năng hiện hữu trên bảng cân đối kế toán.

Năm 2022: CAM KẾT TRỞ THÀNH NGHĨA VỤ

Cục diện thay đổi hoàn toàn từ năm 2022. Khủng hoảng niềm tin trên thị trường trái phiếu doanh nghiệp khiến thanh khoản gần như đóng băng. Doanh nghiệp phát hành không thể tái cấp vốn, trong khi nhà đầu tư đồng loạt kích hoạt các điều khoản mua lại trước hạn.

Đối với Trung Nam, khó khăn không chỉ đến từ thị trường vốn, mà còn xuất phát từ đặc thù ngành năng lượng tái tạo. Dòng tiền dự án thiếu linh hoạt, phụ thuộc lớn vào cơ chế giá điện và tiến độ thanh toán. Khi Trung Nam không thể tự thu xếp nguồn tiền để trả nợ hoặc mua lại đúng hạn, các cam kết bảo lãnh và mua lại của bên phân phối bắt đầu được kích hoạt.

Tại thời điểm này, rủi ro trái phiếu không còn nằm ở doanh nghiệp phát hành, mà dịch chuyển trực tiếp lên bảng cân đối kế toán của VND. Những nghĩa vụ từng được coi là ngoại bảng bắt đầu trở thành vấn đề nội tại của công ty chứng khoán.

2022–2023: KHÓ KHĂN

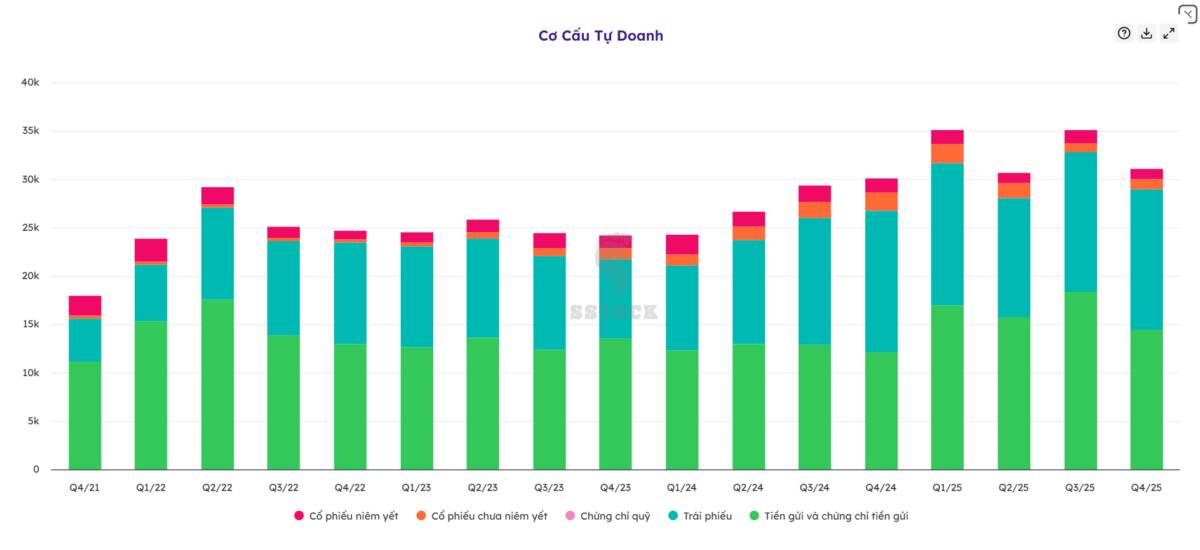

Từ năm 2022 trở đi, VND buộc phải ứng tiền mua lại một số lô trái phiếu và ghi nhận chúng vào danh mục nắm giữ. Dòng tiền bị “giam” trong các khoản đầu tư dài hạn, làm suy giảm hiệu quả sử dụng vốn và bào mòn tỷ suất sinh lời trên vốn chủ sở hữu (ROE).

Các trái phiếu này vẫn có khả năng thu hồi trong dài hạn. Tuy nhiên, bản chất kinh tế đã thay đổi: lợi nhuận tạo ra không còn tương xứng với quy mô vốn mà VND phải bỏ ra để thực hiện nghĩa vụ cam kết.

Trong giai đoạn này, VND không ghi nhận các khoản lỗ lớn ngay lập tức khi nhiều trái phiếu chưa đến thời điểm đáo hạn, khả năng thu hồi chưa bị phủ nhận hoàn toàn. Tuy nhiên, đây chính là giai đoạn “rủi ro nằm yên” – không bộc lộ mạnh trên báo cáo kết quả kinh doanh, nhưng âm thầm kéo giảm hiệu quả sinh lời.

Nhìn lại toàn bộ lịch sử phát hành trái phiếu của hệ sinh thái Trung Nam. Khi các lô trái phiếu bắt đầu đến hạn, Trung Nam không còn khả năng tái cấp vốn thuận lợi, trong khi dòng tiền dự án thiếu linh hoạt để đáp ứng nghĩa vụ nợ đúng hạn.

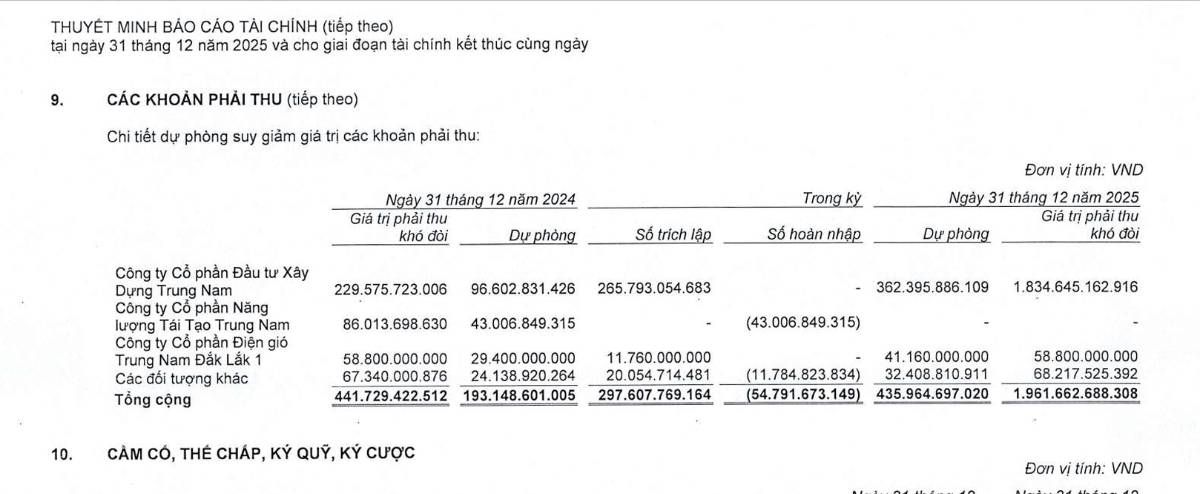

Lô trái phiếu TRECH2224002 của CTCP Năng lượng Tái tạo Trung Nam trở thành điểm hội tụ rủi ro. Việc không thể thanh toán đúng hạn vào tháng, kéo theo nhiều lần xin gia hạn trong 2024–2025, xác nhận rằng khó khăn của Trung Nam không còn mang tính tạm thời.

Đỉnh điểm là việc Trung Nam phát hành lô trái phiếu mới TRE32501 vào tháng 12/2025, chỉ ít ngày trước khi lô cũ đến hạn. Dòng vốn mới không nhằm mở rộng đầu tư, mà mang bản chất đảo nợ và kéo dài kỳ hạn. Đây là thời điểm rủi ro tín dụng không còn lý do để tiếp tục trì hoãn ghi nhận.

2025: XEM BẢN LĨNH

Sau hơn hai năm “ôm” trái phiếu, đến cuối năm 2025, VND buộc phải đánh giá lại chất lượng các khoản nắm giữ theo hướng thận trọng hơn. Các giả định ban đầu về thời gian thu hồi, giá trị tài sản bảo đảm và khả năng tái cấu trúc nợ không còn phù hợp.

Việc trích lập dự phòng lớn trong năm 2025, xét về bản chất, không phản ánh một cú sốc mới phát sinh, mà là sự kết tinh của rủi ro đã tích tụ suốt giai đoạn 2022–2024. Thay vì kéo dài trạng thái thấp thỏm, VND lựa chọn ghi nhận chi phí tập trung để làm sạch bảng cân đối kế toán.

Điểm quan trọng là việc trích lập này không tạo ra khủng hoảng thanh khoản tức thời. Áp lực chủ yếu mang tính kế toán, trong khi dòng tiền hoạt động vẫn được duy trì nhờ mảng môi giới, cho vay margin và tự doanh cổ phiếu.

VND SAU TRÁI PHIẾU TRUNG NAM

Đây là thời điểm VNDIRECT chủ động khép lại một chu kỳ rủi ro kéo dài nhiều năm. Việc trích lập dự phòng lớn đối với các khoản liên quan đến trái phiếu doanh nghiệp, trong đó có Trung Nam, VND chấp nhận hy sinh kết quả ngắn hạn để tái thiết lại nền tảng tài chính và mức độ minh bạch của bảng cân đối kế toán. Các nghĩa vụ từng tồn tại ở trạng thái tiềm ẩn đã được chuyển hóa thành chi phí kế toán, dư địa xuất hiện thêm những cú sốc bất ngờ từ câu chuyện trái phiếu trong ngắn hạn là hạn chế hơn so với giai đoạn 2022–2024.

Tuy nhiên, việc “đi qua giai đoạn khó nhất” không đồng nghĩa với việc VND có thể ngay lập tức quay trở lại trạng thái tăng trưởng mạnh. Quá trình thu hồi dòng tiền, xử lý tài sản bảo đảm và tái tối ưu hiệu quả sử dụng vốn cần thêm thời gian để phản ánh đầy đủ vào kết quả kinh doanh. ROE trong các năm tới nhiều khả năng sẽ phục hồi theo hướng từ tốn, thay vì bật mạnh như giai đoạn thị trường thuận lợi trước đây.

Do đó, câu chuyện của VND ở thời điểm hiện tại không phải là một cú “quay đầu ngoạn mục”, mà là hành trình hồi phục. Thành công hay không sẽ phụ thuộc vào khả năng biến sự thận trọng hôm nay thành nền tảng cho lợi nhuận bền vững trong tương lai. Với nhà đầu tư, đây là giai đoạn cần theo dõi thêm dữ liệu, thay vì vội vàng kết luận. Thời gian, hơn bất kỳ yếu tố nào khác, sẽ là phép thử cuối cùng cho nỗ lực vượt lên chính mình của VNDIRECT.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích