Tìm mã CK, công ty, tin tức

Theo dõi Pro

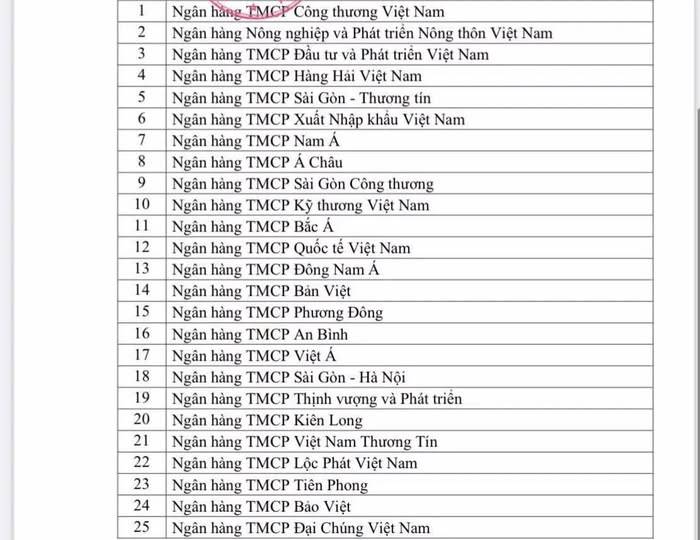

NHNN “NỚI ROOM” CHO 25 NGÂN HÀNG: TÍCH CỰC, NHƯNG KHÔNG PHẢI MỞ VAN TOÀN BỘ BẤT ĐỘNG SẢN

Ngân hàng Nhà nước vừa có động thái đáng chú ý khi gửi công văn đến 25 ngân hàng thương mại về việc điều chỉnh cách tính tăng trưởng tín dụng đối với lĩnh vực bất động sản trong năm 2026.

Điểm quan trọng nhất nằm ở chỗ: từ ngày 01/01/2026 đến hết 31/12/2026, phần dư nợ tín dụng tăng thêm đối với nhà ở xã hội, khu công nghiệp và khu chế xuất sẽ không bị tính vào dư nợ tín dụng bất động sản khi kiểm soát tăng trưởng tín dụng BĐS.

Nói dễ hiểu hơn, đây không phải là việc “bỏ room tín dụng” hay “mở van” cho toàn bộ bất động sản. Đây là chính sách nới có chọn lọc. Dòng vốn được ưu tiên đi vào những phân khúc có tính chính sách và nhu cầu thực, thay vì chảy đại trà vào các phân khúc rủi ro cao như đất nền, bất động sản đầu cơ hay dự án cao cấp.

Về phía ngân hàng, chính sách này giúp một số ngân hàng có thêm dư địa cho vay đối với các lĩnh vực được ưu tiên. Những ngân hàng có tệp khách hàng doanh nghiệp tốt, năng lực kiểm soát rủi ro tốt và đã có sẵn quan hệ với chủ đầu tư khu công nghiệp, nhà ở xã hội có thể được hưởng lợi rõ hơn. Tuy nhiên, lợi ích không chia đều cho tất cả ngân hàng, vì tăng trưởng tín dụng vẫn phải đi kèm chất lượng tài sản và khả năng hấp thụ vốn của nền kinh tế.

Về phía bất động sản, nhóm hưởng lợi trực tiếp nhất là nhà ở xã hội, khu công nghiệp và khu chế xuất. Đây là các phân khúc phù hợp với định hướng phát triển kinh tế: vừa giải quyết nhu cầu nhà ở thực, vừa hỗ trợ sản xuất, logistics, FDI và chuỗi cung ứng. Ngược lại, bất động sản thương mại, nghỉ dưỡng, đất nền hoặc các dự án pháp lý yếu sẽ không được hưởng lợi trực tiếp từ cơ chế này.

Về phía thị trường chứng khoán, thông tin này có thể tạo hiệu ứng tâm lý tích cực cho nhóm ngân hàng, bất động sản khu công nghiệp, xây dựng hạ tầng và vật liệu xây dựng. Tuy nhiên, nhà đầu tư cần tránh hiểu nhầm rằng toàn ngành bất động sản sẽ được bơm tiền mạnh trở lại. Chính sách lần này thiên về “dẫn vốn đúng nơi cần vốn” hơn là kích hoạt một chu kỳ tín dụng nóng.

Điểm cần lưu ý là NHNN vẫn yêu cầu các tổ chức tín dụng kiểm soát tăng trưởng tín dụng bất động sản không vượt quá tốc độ tăng trưởng tín dụng chung của chính ngân hàng đó. Điều này cho thấy cơ quan điều hành vẫn giữ quan điểm thận trọng: hỗ trợ phục hồi, nhưng không đánh đổi bằng rủi ro hệ thống.

Tích cực cho:

Ngân hàng có room và chất lượng tài sản tốt.

Doanh nghiệp phát triển nhà ở xã hội.

Doanh nghiệp khu công nghiệp, khu chế xuất.

Nhóm xây dựng, hạ tầng, vật liệu có liên quan.

Ít tác động trực tiếp đến:

Đất nền.

Bất động sản cao cấp.

Dự án pháp lý yếu.

Doanh nghiệp dùng đòn bẩy cao nhưng dòng tiền kém.

Đây là tín hiệu cho thấy chính sách tiền tệ đang chuyển từ “siết chung” sang “phân luồng tín dụng”. Dòng tiền sẽ không dễ dãi như giai đoạn trước, nhưng những phân khúc phục vụ nhu cầu thực và sản xuất vẫn sẽ được ưu tiên.

Vì vậy, khi nhìn vào thị trường, nhà đầu tư nên đọc tin này theo hướng: tích cực cho ngân hàng và bất động sản chọn lọc, không phải sóng bất động sản toàn ngành.

#nganhang #batdongsan #nhaxahoixahoi #khucn #chungkhoan #thitruong #roomtindung

Chia sẻ thông tin hữu ích