Tìm mã CK, công ty, tin tức

Theo dõi Pro

KQKD cải thiện: Q3/2025 doanh thu ~36.8 nghìn tỷ, LNST ~4.0 nghìn tỷ (+33% YoY); 9T/2025 hoàn thành ~78% kế hoạch lợi nhuận năm.

Dung Quất 2 đã hoàn tất và bắt đầu vận hành, đưa tổng công suất thép Hòa Phát lên khoảng 16 triệu tấn/năm; từ Q4/2025 sản lượng gang/thép thô mục tiêu khoảng 40.000 tấn/ngày—đòn bẩy lớn cho HRC và thép xây dựng.

Nhu cầu thép nội địa 2025 hồi phục nhờ đầu tư công và kỳ vọng bất động sản ấm lên; HPG tăng sản lượng H1/2025 mạnh ở HRC.

Lá chắn thương mại: Việt Nam áp thuế chống bán phá giá với HRC và tôn mạ từ Trung Quốc/HQ—giảm áp lực nhập khẩu giá rẻ, có lợi cho HRC nội địa của HPG.

Đầu vào thuận lợi tương đối: quặng sắt đang quanh 100–105 USD/t; nhiều tổ chức dự báo biên độ 80–100 USD/t trong 12–18 tháng—hỗ trợ biên lợi nhuận nếu không có cú sốc mới.

Danh mục mở rộng & giá trị tiềm năng: kế hoạch IPO mảng nông nghiệp giúp đa dạng nguồn vốn/giá trị.

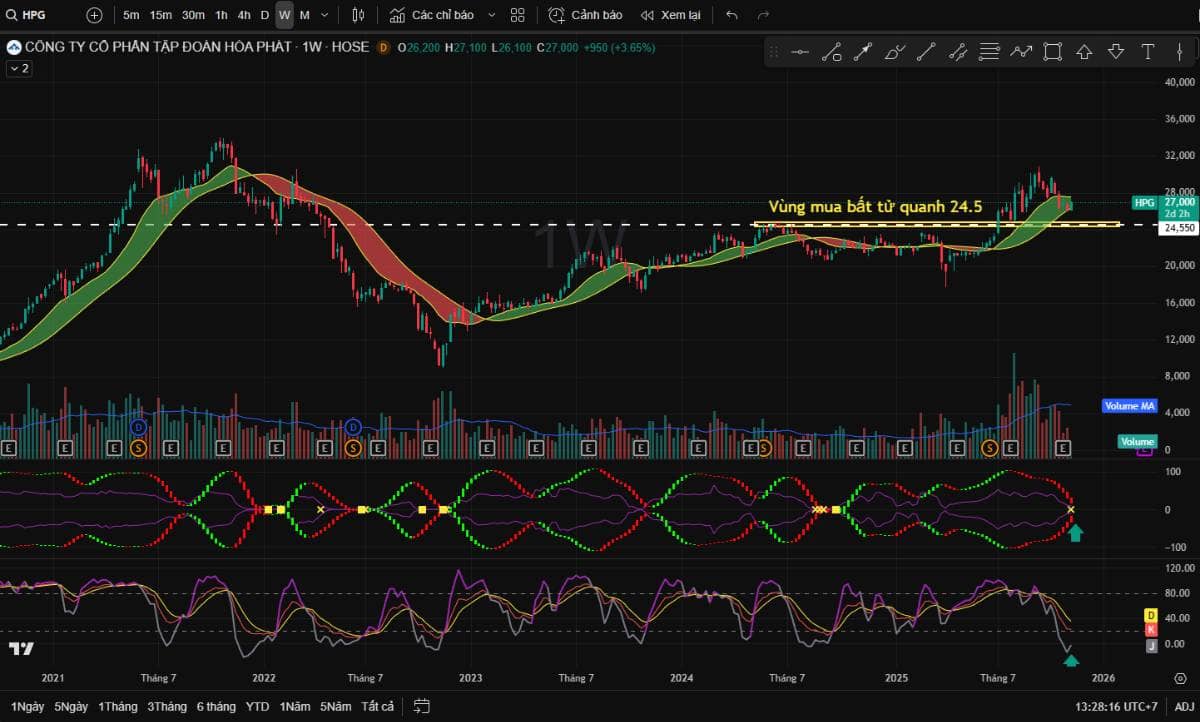

Rủi ro: Yếu tố rủi ro chính là đến từ thị trường. Với vùng giá quanh 27. thì BLN tầm 10 - 15%. nên chủ yếu nên canh mua giá thấp thì an toàn hơn, và canh các nhịp điều chỉnh, tôi đánh dấu 3 vùng mua cho các cậu tham khảo.

Cập nhật về HPG. Dự phóng LNST HPG tầm 15k tỷ 2025, với PB trung bình khoảng 1.8 - 1.9. PE TB quanh16 thì HPG có thể được đạt mức định giá từ 31 -33k/cp trong Q1 2026.

Chia sẻ thông tin hữu ích