Xếp hạng các công ty chứng khoán theo các chỉ tiêu tài chính cơ bản

Bước sang giai đoạn hậu tăng vốn 2022–2025, ngành chứng khoán Việt Nam chứng kiến sự phân hóa ngày càng rõ nét giữa các công ty dẫn đầu về quy mô và nhóm còn lại. Dữ liệu tài chính đến cuối năm 2025 (Trong đó có SSI được thu thập theo Báo cáo riêng lẻ) cho thấy không chỉ sự khác biệt về quy mô vốn, mà quan trọng hơn là cách sử dụng vốn, cấu trúc tài sản và chất lượng lợi nhuận – những yếu tố quyết định vị thế của từng doanh nghiệp trong chu kỳ thị trường mới.

Quy mô và sức mạnh tài chính.

Xét theo vốn chủ sở hữu tại ngày 31/12/2025, top 5 công ty chứng khoán lớn nhất gồm TCX (44.099 tỷ đồng), VPX (33.831 tỷ), SSI (31.054 tỷ), VCK (28.835 tỷ) và VIX (21.455 tỷ). TCX dẫn đầu tuyệt đối về vốn, trong khi SSI và VPX tạo thành nhóm bám đuổi sát phía sau.

Tuy nhiên, khi xét theo tổng tài sản, cục diện có sự đảo chiều. SSI vươn lên vị chí số một với tổng tài sản đạt 92.975 tỷ đồng, bỏ xa TCX (80.632 tỷ) và VPX (73.017 tỷ). Điều này cho thấy SSI là công ty tận dụng vốn hiệu quả nhất để mở rộng quy mô hoạt động, trong khi một số doanh nghiệp dù tăng vốn mạnh nhưng chưa chuyển hóa tương xứng sang tài sản sinh lợi.

Điển hình là TCX – công ty có tốc độ tăng vốn điều lệ nhanh nhất toàn ngành, gấp hơn 20 lần trong giai đoạn 2022–2025. Dù vậy, tỷ lệ tổng tài sản trên vốn chủ sở hữu (TTS/VCSH) của TCX chỉ khoảng 1,83, phản ánh mức độ sử dụng đòn bẩy còn khá thận trọng so với SSI (2,99) hay MBS, CTS – những công ty sẵn sàng khuếch đại quy mô thông qua nợ vay.

Đòn bẩy tài chính

Chỉ tiêu TTS/VCSH cho thấy sự khác biệt rõ rệt trong khẩu vị rủi ro, nhóm sử dụng đòn bẩy cao gồm CTS (~4,35), MBS (~3,85) và SSI (~2.99). Đây là những công ty có khả năng khuếch đại lợi nhuận khi thị trường thuận lợi, nhưng cũng nhạy cảm hơn với biến động thanh khoản và lãi suất.

Ngược lại, các công ty như VIX (~1,59), VCK (~1,68) hay SHS (~1,83) duy trì mức đòn bẩy thấp, đảm bảo an toàn vốn nhưng đồng thời hạn chế khả năng bứt phá lợi nhuận. Đáng chú ý, một số doanh nghiệp tăng vốn mạnh nhưng tổng tài sản không tăng tương ứng, cho thấy hiệu quả sử dụng vốn còn hạn chế và dòng tiền chưa được giải ngân hiệu quả.

Cơ cấu doanh thu và chất lượng lợi nhuận

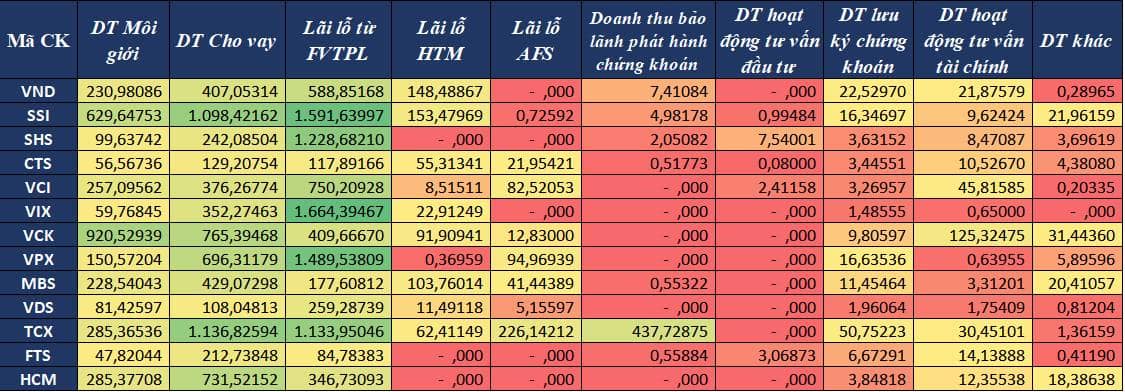

Bức tranh doanh thu của các công ty chứng khoán cho thấy sự lệch pha rõ rệt giữa quy mô doanh thu và chất lượng lợi nhuận. Nhiều doanh nghiệp ghi nhận doanh thu lớn nhưng biên lợi nhuận thấp do chi phí cao hoặc phụ thuộc vào các nguồn thu kém bền vững.

CTS là ví dụ điển hình khi đạt doanh thu khoảng 400 tỷ đồng nhưng lợi nhuận chỉ xấp xỉ 25 tỷ, tương ứng biên lợi nhuận vỏn vẹn 6%. SHS và HCM cũng có biên lợi nhuận thấp (14% và 23%) dù doanh thu ở mức khá, phản ánh áp lực chi phí và rủi ro trích lập.

Ở chiều ngược lại, VIX và VDS ghi nhận lợi nhuận đột biến nhờ tự doanh, với tỷ trọng lãi từ chứng khoán chiếm lần lượt khoảng 79% và trên 70% tổng doanh thu. Tuy nhiên, mô hình này mang tính chu kỳ cao, phụ thuộc lớn vào diễn biến thị trường và khó duy trì ổn định trong dài hạn.

SSI và VND nằm ở vị trí trung dung hơn, khi doanh thu được phân bổ tương đối cân bằng giữa môi giới, cho vay và tự doanh. Cách tiếp cận này giúp giảm rủi ro phụ thuộc vào một nguồn thu duy nhất, đồng thời cải thiện tính ổn định của lợi nhuận.

Chiến lược khác nhau, rủi ro khác nhau

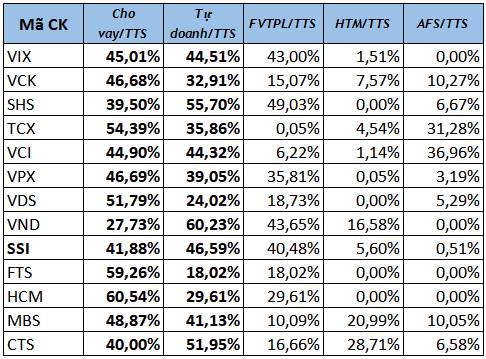

Xét theo phân bổ tài sản, có thể chia các công ty chứng khoán thành những trường phái rõ rệt. Nhóm tập trung cho vay mạnh gồm HCM, FTS, TCX và MBS, với tỷ trọng cho vay chiếm từ 49% đến hơn 60% tổng tài sản. Mô hình này hưởng lợi trực tiếp từ thanh khoản và lãi suất, nhưng dễ bị tổn thương khi chính sách tiền tệ đảo chiều.

Nhóm nắm giữ nhiều trái phiếu như CTS và MBS lại chịu rủi ro từ biến động lãi suất và thị trường trái phiếu doanh nghiệp. Trong khi đó, các công ty đẩy mạnh đầu tư cổ phiếu như VCI và TCX, VIX có mức độ nhạy cảm cao với biến động thị trường chứng khoán, đổi lại là khả năng sinh lời lớn khi thị trường tăng trưởng.

SSI và VND tiếp tục cho thấy sự cân bằng tương đối, tỷ trọng cho vay ở mức vừa phải, danh mục tự doanh đủ lớn để tạo lợi nhuận nhưng không quá lệch về một phía. Đây là cấu trúc phù hợp cho chiến lược tăng trưởng ổn định trong chu kỳ dài.

Trong bức tranh này, SSI vượt trội cả về quy mô lẫn hiệu quả sinh lời. Với ROE ước tính khoảng 4,7%, SSI dẫn đầu nhóm nhờ khả năng tận dụng đòn bẩy và đa dạng hóa nguồn thu. VCI đứng thứ hai về hiệu quả, với ROE khoảng 2,5%, mô hình ít phụ thuộc vào margin và nợ vay, phù hợp với chiến lược dài hạn.

VND và SHS dù có quy mô đáng kể nhưng hiệu quả sinh lời trên vốn thấp, phản ánh hạn chế trong cấu trúc chi phí và khả năng chuyển hóa doanh thu thành lợi nhuận. SHS an toàn hơn nhờ đòn bẩy thấp, nhưng đánh đổi bằng tăng trưởng lợi nhuận hạn chế.

Tổng hợp các yếu tố cho thấy trong bối cảnh thị trường đang bước vào giai đoạn chọn lọc, quy mô lớn là điều kiện cần nhưng chưa đủ. Nhà đầu tư cần ưu tiên các công ty có nền tảng vốn mạnh, hiệu quả sử dụng vốn cao và cơ cấu lợi nhuận bền vững.

SSI nổi bật nhờ quy mô dẫn đầu, khả năng khuếch đại lợi nhuận và mô hình đa trụ, dù rủi ro thị trường vẫn hiện hữu. VCI là lựa chọn cân bằng cho chiến lược dài hạn nhờ ít phụ thuộc đòn bẩy. Ngược lại, các doanh nghiệp phụ thuộc quá lớn vào tự doanh hoặc margin cần được đánh giá thận trọng hơn khi điều kiện vĩ mô thay đổi.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()