VPB: Khi lợi nhuận chưa đủ "kéo" định giá

VPBank ghi nhận chu kỳ phục hồi lợi nhuận rõ nét trong năm 2025 với tăng trưởng tín dụng vượt trội, nguồn thu đa dạng và chất lượng tài sản cải thiện, trong khi định giá vẫn ở mức thấp so với mặt bằng ngành. Theo đánh giá của Yuanta Việt Nam, đây là cơ sở để duy trì khuyến nghị MUA đối với cổ phiếu VPB trong bối cảnh chu kỳ tăng trưởng mới đang hình thành.

Khi lợi nhuận phục hồi mạnh mẽ và tín dụng tăng trưởng vượt trội, việc VPB vẫn giao dịch dưới mặt bằng định giá ngành đang mở ra dư địa hấp dẫn, trở thành cơ sở cho khuyến nghị MUA từ các chuyên gia.

Sau giai đoạn tích lũy nội lực, Ngân hàng Thương mại CP Việt Nam Thịnh Vượng (VPBank) đang chính thức bước vào chu kỳ bùng nổ lợi nhuận với những con số biết nói. Báo cáo chiến lược mới nhất từ Chứng khoán Yuanta Việt Nam không chỉ duy trì khuyến nghị MUA mà còn đặt ra mức giá mục tiêu 34.620 đồng/cp, mở ra dư địa tăng trưởng 17% cho các nhà đầu tư biết nắm bắt "vùng trũng" định giá hiện nay.

Lũy kế cả năm 2025 đạt khoảng 24.000 tỷ đồng, tăng 52% so với năm trước

Cú nhảy vọt của những kỷ lục lợi nhuận

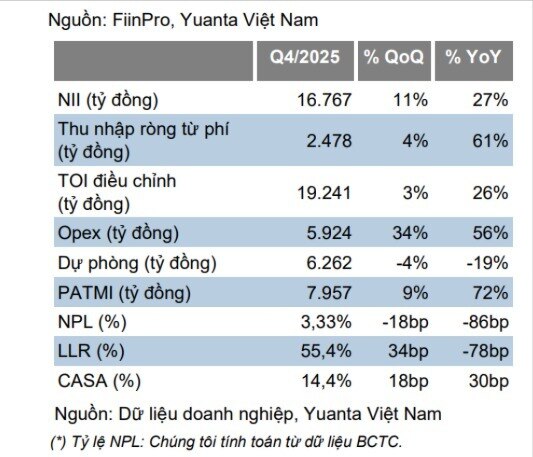

Kết quả kinh doanh quý 4/2025 của VPBank là một lời khẳng định đanh thép cho sự hồi phục thần tốc. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (PATMI) đạt gần 8.000 tỷ đồng, tăng trưởng kỷ lục 72% so với cùng kỳ. Tính chung cả năm 2025, con số 24.000 tỷ đồng lợi nhuận không chỉ giúp ngân hàng vượt xa 21% kế hoạch đề ra mà còn phản ánh sự cộng hưởng mạnh mẽ từ mọi mảng hoạt động:

Tín dụng phi mã: Tổng dư nợ tăng trưởng 35%, gấp đôi bình quân toàn ngành, đưa thu nhập lãi thuần chạm mốc 16.767 tỷ đồng.

Điểm sáng dịch vụ: Thu nhập phí thuần bùng nổ 61% so với cùng kỳ, trong đó mảng bảo hiểm trở thành động lực mới với mức tăng hơn 40%.

Hệ sinh thái phục hồi: Công ty chứng khoán VPBS ghi nhận lợi nhuận tăng trưởng đột biến 220%, trong khi "át chủ bài" FE Credit vẫn giữ vững trạng thái có lãi, tạo đà cho sự trở lại của tài chính tiêu dùng.

Chất lượng tài sản: Cuộc đại phẫu thành công

Điểm thuyết phục nhất trong bức tranh tài chính của VPBank không chỉ nằm ở con số lợi nhuận mà là sự cải thiện thực chất của bảng cân đối kế toán. Tỷ lệ nợ xấu đã được kéo giảm sâu xuống mức 3,33%, đi kèm với đó là chi phí dự phòng giảm 19%.

Đặc biệt, công tác xử lý nợ xấu ghi nhận bước ngoặt lớn với con số thu hồi đạt 2.800 tỷ đồng chỉ trong quý 4, tăng 147% so với quý trước. Cú hích từ việc luật hóa các quy định xử lý nợ xấu từ tháng 10/2025 được dự báo sẽ tiếp tục là "cánh tay nối dài" giúp ngân hàng giảm áp lực chi phí tín dụng và giải phóng nguồn lực tài chính trong năm 2026.

VPB hiện đang giao dịch ở mức P/B dự phóng 2026 khoảng 1,3 lần

Nghịch lý định giá và cơ hội cho người đến sớm

Dù sở hữu nền tảng tăng trưởng vượt trội và các chỉ số an toàn vốn (LDR, vốn ngắn hạn cho vay trung - dài hạn) được kiểm soát ở mức lý tưởng, cổ phiếu VPB hiện vẫn đang giao dịch ở mức P/B dự phóng 1,3 lần cho năm 2026.

Đây là một nghịch lý khi mức này thấp hơn đáng kể so với bình quân ngành (1,4 lần), trong khi hiệu suất sinh lời trên vốn chủ sở hữu (ROE) của VPBank đang được cải thiện mạnh mẽ nhất hệ thống. Khoảng trống định giá này chính là biên an toàn vững chắc, biến VPB trở thành mã cổ phiếu ngân hàng có sức hấp dẫn đặc biệt cho mục tiêu đầu tư giá trị trong chu kỳ kinh tế 2026.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()