VNPT: 'Quả ngọt' đã về?

VNPT đang đẩy mạnh thoái vốn tại 26 doanh nghiệp liên kết theo đề án tái cơ cấu toàn diện, hướng tới mô hình tập đoàn công nghệ hạ tầng số quốc gia. Tuy nhiên, mức giá khởi điểm cao ở nhiều thương vụ khiến tiến trình bán vốn gặp khó, khi thị trường còn thận trọng và dòng tiền đầu tư ưu tiên lĩnh vực tăng trưởng ngắn hạn.

Trong chiến dịch tái cơ cấu, VNPT đang bày “rổ hàng” thoái vốn ra thị trường. Nhưng giữa phiên chợ thừa hàng, giá lại chẳng hề mềm, chuyện thuận mua vừa bán hóa ra không dễ như tính toán trên giấy.

Theo Quyết định 620/QĐ-TTg do Phó Thủ tướng Lê Minh Khái ký ngày 10/7/2024, VNPT được giao nhiệm vụ tái cơ cấu toàn diện, hướng tới mô hình tập đoàn công nghệ – hạ tầng số quốc gia, tập trung vào công nghệ, dữ liệu và dịch vụ số. Mục tiêu đến năm 2025, doanh thu hợp nhất đạt gần 288 nghìn tỷ đồng, nộp ngân sách hơn 26 nghìn tỷ đồng – con số thể hiện kỳ vọng lớn vào sức bật của một doanh nghiệp trụ cột nhà nước trong kỷ nguyên số.

Đề án yêu cầu VNPT thoái toàn bộ vốn tại 26 doanh nghiệp liên kết, từ những cái tên quen thuộc như CTIN, VINACAP Kim Long, Ngân hàng Hàng hải (MSB) đến hàng loạt đơn vị nhỏ khác. Mục tiêu là thu hồi nguồn lực để tái đầu tư vào các lĩnh vực lõi, định vị VNPT trở thành tập đoàn công nghệ hiện đại, năng động, cạnh tranh khu vực và quốc tế.

“Lỡ nhịp” tại QCC – Khi hàng tốt nhưng giá chưa hợp lòng

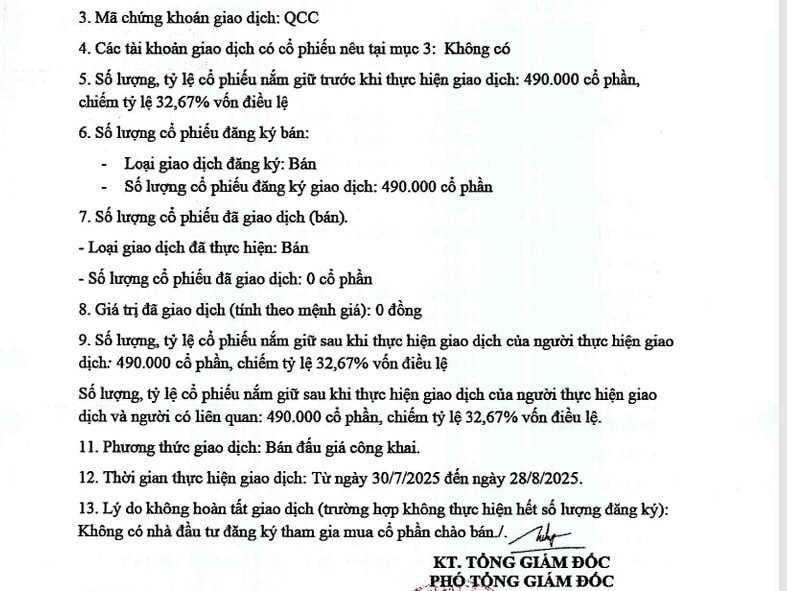

Trong quý III/2025, VNPT mở bán đấu giá hơn 490.000 cổ phần tại Công ty CP Đầu tư Xây dựng và Phát triển Hạ tầng Viễn thông (QCC), tương ứng 32,67% vốn điều lệ. Tuy nhiên, phiên đấu giá kết thúc mà không có nhà đầu tư nào đăng ký mua.

Lý do không khó hiểu: giá khởi điểm 26.123 đồng/cp, cao gấp 2,4 lần thị giá (khoảng 11.000 đồng/cp). Dù cổ phiếu QCC có lúc bật lên 18.800 đồng/cp, mức chênh vẫn quá lớn để nhà đầu tư mặn mà.

VNPT chưa bán được cổ phần tại QCC sau đợt chào bán vào quý 3/2025 vì không có nhà đầu tư đăng ký mua

Bên cạnh đó, bức tranh tài chính QCC khá ảm đạm: doanh thu năm 2024 giảm hơn một nửa xuống còn 27 tỷ đồng, lợi nhuận ròng chỉ 847 triệu đồng – giảm 46% so với năm trước. Kiểm toán cũng đưa ra ý kiến ngoại trừ về khoản nợ phải thu quá hạn chưa trích lập dự phòng gần 1,1 tỷ đồng, cho thấy sức khỏe tài chính của doanh nghiệp còn mong manh.

Không nản chí, VNPT tiếp tục ra thông báo bán lại số cổ phần này từ 7/10 – 3/11/2025 theo phương thức chào bán cạnh tranh, hy vọng lần hai sẽ có kết quả khả quan hơn.

Phiên chợ đầy ắp hàng – nhưng giá vẫn “trên mây”

Sau thương vụ QCC, VNPT đồng loạt đưa hàng loạt “gói vốn” khác ra thị trường trong tháng 10/2025, đúng lộ trình tái cơ cấu đã được Chính phủ phê duyệt.

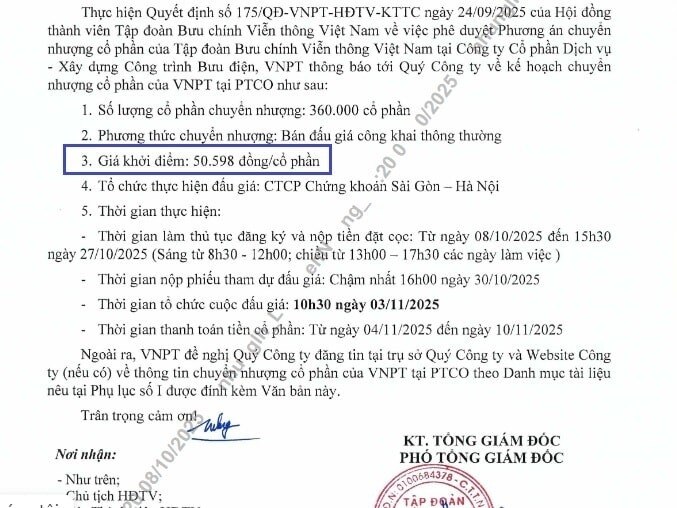

Tại Công ty CP Dịch vụ – Xây dựng Công trình Bưu điện (PTO), VNPT rao bán 30% vốn điều lệ, tương đương 360.000 cổ phần, với giá khởi điểm 50.598 đồng/cp – cao gấp 2,7 lần thị giá. Nếu đấu giá thành công, VNPT có thể thu về hơn 18 tỷ đồng, nhưng với thanh khoản thấp và quy mô nhỏ, khả năng hấp thụ của thị trường vẫn là dấu hỏi.

Tại Công ty CP Công nghệ & Truyền thông Việt Nam (TTN – mã VNTT), VNPT chào bán 2 triệu cổ phần (5,43% vốn), giá khởi điểm 28.492 đồng/cp, cao hơn 60% thị giá. TTN thuộc hệ sinh thái Becamex IDC, có tiềm năng phát triển nhưng khoảng cách giá vẫn khiến giới đầu tư chùn tay.

Đáng chú ý nhất là VINACAP Kim Long – thương vụ lớn nhất, khi VNPT dự kiến bán toàn bộ 4,99 triệu cổ phần (32% vốn) với giá 37.985 đồng/cp, có thể thu gần 190 tỷ đồng. Tuy nhiên, định giá P/E lên tới 1.461 lần khiến giới đầu tư gọi đây là “mức giá trên trời”, vượt xa mặt bằng ngành.

Tại QCC, VNPT đưa ra mức giá khởi điểm cao gần 2,7 lần thị giá (khoảng 18.500 đồng/cp). Nếu đấu giá thành công, VNPT có thể thu hơn 18,2 tỷ đồng.

Bài toán khó: Giữ vốn Nhà nước hay nới tay cho thị trường?

Từ QCC đến VINACAP, điểm chung là giá khởi điểm luôn cao vượt xa thị giá – phản ánh sự thận trọng trong bảo toàn vốn nhà nước, nhưng cũng vô tình tạo rào cản cho dòng vốn tư nhân. Trong bối cảnh năm 2025, khi dòng tiền đầu tư ưu tiên nhóm cổ phiếu tăng trưởng ngắn hạn, những “gói hàng” giá cao, thanh khoản thấp trở nên kém hấp dẫn.

VNPT đang đứng trước ngã ba chiến lược: hoặc giữ giá cao để đảm bảo an toàn vốn, hoặc điều chỉnh linh hoạt để kích hoạt dòng vốn xã hội hóa. Bởi nếu “phiên chợ” tái cơ cấu vẫn thưa người mua, mục tiêu làm mới mình để trở thành tập đoàn công nghệ quốc gia có thể sẽ chậm hơn dự kiến.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()