Báo Markettimes

Báo Markettimes

Vì sao VinFast ra giá 530 triệu USD khi chuyển nhượng mảng sản xuất xe tại Việt Nam?

![]() Mã liên quan

Mã liên quan

Thương vụ VinFast chuyển nhượng mảng sản xuất xe tại Việt Nam với mức giá lên tới 530 triệu USD đang thu hút sự chú ý lớn của giới đầu tư, đặc biệt sau khi hồ sơ chi tiết được gửi lên Ủy ban Chứng khoán Mỹ (SEC).

Điều gây chú ý là mức giá này cao gấp khoảng 5 lần so với mức định giá vốn chủ sở hữu trung bình của đơn vị tư vấn độc lập, qua đó đặt ra câu hỏi: Vì sao VinFast vẫn “ra giá” tới nửa tỷ USD cho mảng sản xuất đang gánh khối nợ khổng lồ?

Theo tài liệu gửi SEC, mức giá chuyển nhượng 13.309,6 tỷ đồng (tương đương khoảng 530 triệu USD) được xác định dựa trên giá trị sổ sách của tài sản thuần hợp nhất theo Chuẩn mực Kế toán Việt Nam tại thời điểm 31/3/2026.

Để đảm bảo tính khách quan, VinFast thuê Grant Thornton làm đơn vị tư vấn tài chính độc lập. Báo cáo định giá sử dụng phương pháp chiết khấu dòng tiền (DCF), cho thấy giá trị vốn chủ sở hữu của thực thể sản xuất dao động từ 36 triệu USD đến 609 triệu USD, với mức trung bình khoảng 106 triệu USD.

Dù vậy, mức giá giao dịch thực tế 530 triệu USD lại nằm sát vùng cao nhất của biên định giá.

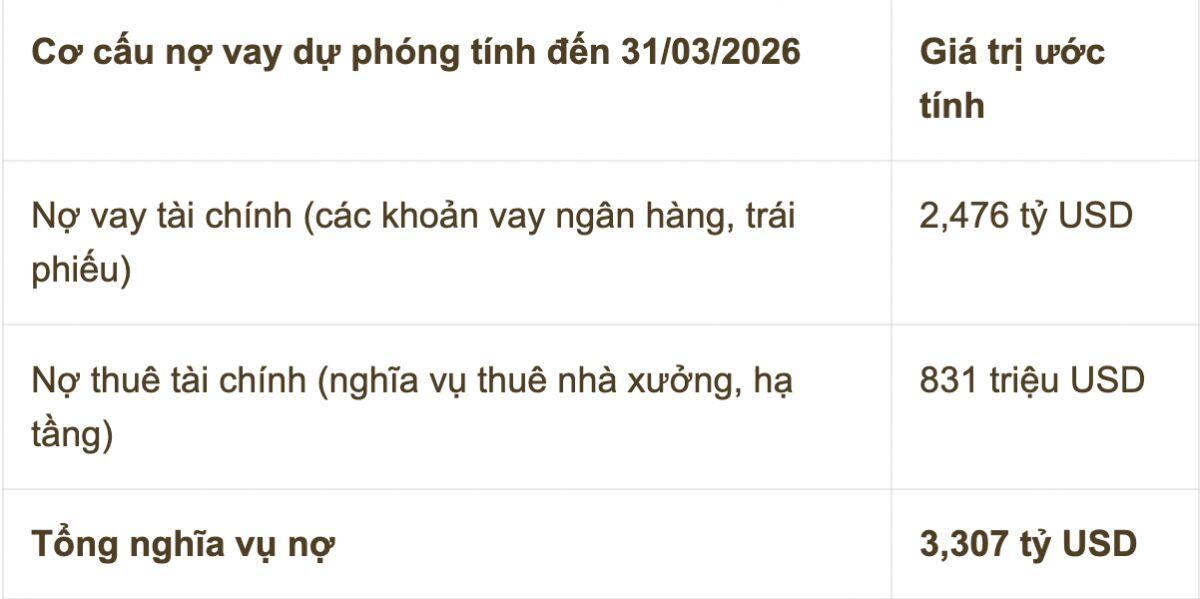

Theo hồ sơ, nguyên nhân khiến giá trị vốn chủ sở hữu bị kéo xuống thấp dù mảng sản xuất cốt lõi được định giá tới 2,575 tỷ USD nằm ở cấu trúc nợ quá lớn.

Cụ thể, thực thể sản xuất này đang phải gánh tổng nghĩa vụ tài chính khoảng 3,307 tỷ USD, bao gồm:

Đáng chú ý, các số liệu đã bao gồm việc Vingroup hoán đổi 10.000 tỷ đồng nợ vay thành vốn góp cổ phần ưu đãi trong quý II/2026 nhằm giảm áp lực đòn bẩy tài chính.

Sau khi khấu trừ toàn bộ nghĩa vụ nợ, giá trị vốn chủ sở hữu còn lại chỉ ở mức khoảng 106 triệu USD theo kịch bản cơ sở của đơn vị tư vấn.

Tuy nhiên, báo cáo định giá cho thấy VinFast vẫn đặt cược lớn vào triển vọng tăng trưởng dài hạn của mảng sản xuất xe điện.

Theo dự phóng giai đoạn 2026 - 2030, tổng sản lượng được kỳ vọng đạt khoảng 1,36 triệu ô tô điện cùng hơn 2 triệu xe máy điện.

Tỷ lệ sử dụng công suất nhà máy ô tô điện dự kiến tăng từ 41% năm 2026 lên 91% vào năm 2030, trong khi mảng xe máy điện có thể đạt mức vận hành tối đa 100% công suất vào cuối kỳ dự báo.

Biên lợi nhuận gộp dù vẫn âm trong nhiều năm tới nhưng được kỳ vọng chuyển sang dương 1% vào năm 2030 nhờ tối ưu công suất và cải thiện hiệu quả vận hành.

Grant Thornton áp dụng mức chi phí vốn bình quân (WACC) 13,69% cùng tốc độ tăng trưởng dài hạn 4% để xây dựng mô hình định giá.

Ngoài mảng sản xuất, cấu phần tài sản đáng chú ý khác trong hồ sơ SEC là hợp đồng hợp tác đầu tư với Saigon Glory tại dự án khu tứ giác Bến Thành.

Khoản đầu tư này được định giá khoảng 560 triệu USD, dựa trên quyền nhận 90% lợi nhuận hàng năm với cam kết lợi nhuận tối thiểu lên tới 20.814 tỷ đồng. Đơn vị tư vấn sử dụng tỷ lệ chiết khấu 15% cho tài sản này.

Theo giới phân tích, thương vụ chuyển nhượng không chỉ mang ý nghĩa tái cấu trúc tài sản mà còn giúp pháp nhân VinFast tại Mỹ thu hồi nguồn tiền để tất toán khoản kỳ phiếu 404,8 triệu USD đang đến hạn.

Đồng thời, giao dịch cũng chuyển phần lớn nghĩa vụ nợ hơn 3,3 tỷ USD sang pháp nhân nội địa, qua đó hỗ trợ VinFast tái cơ cấu mô hình hoạt động theo hướng tinh gọn tài sản và tập trung vào chiến lược mở rộng toàn cầu.

Báo Markettimes

Vì sao VinFast ra giá 530 triệu USD khi chuyển nhượng mảng sản xuất xe tại Việt Nam?

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665

XEM NGAY

XEM NGAY