VIC "ôm" hàng chục nghìn sản phẩm từ 3 siêu dự án

Thị trường bất động sản Việt Nam đang bước vào một giai đoạn phân hóa sâu sắc, nơi các phân khúc bắt đầu thiết lập những quỹ đạo phát triển riêng biệt. Theo dự báo từ Bộ phận Nghiên cứu và Phát triển BHS Group (BHS R&D), giai đoạn 2026 - 2027 sẽ đánh dấu sự bùng nổ mạnh mẽ của nguồn cung căn hộ chung cư.

Sự dịch chuyển này diễn ra chủ yếu tại các khu vực vệ tinh và vùng lân cận các đô thị lớn – nơi sở hữu quỹ đất dồi dào và mức giá dễ tiếp cận hơn so với khu vực nội đô vốn đã bị đẩy lên quá cao. Lực đẩy chính cho xu hướng này đến từ hệ thống hạ tầng giao thông đang ngày càng được hoàn thiện, giúp thu hẹp khoảng cách địa lý và làm thay đổi thói quen lựa chọn nơi an cư của người dân.

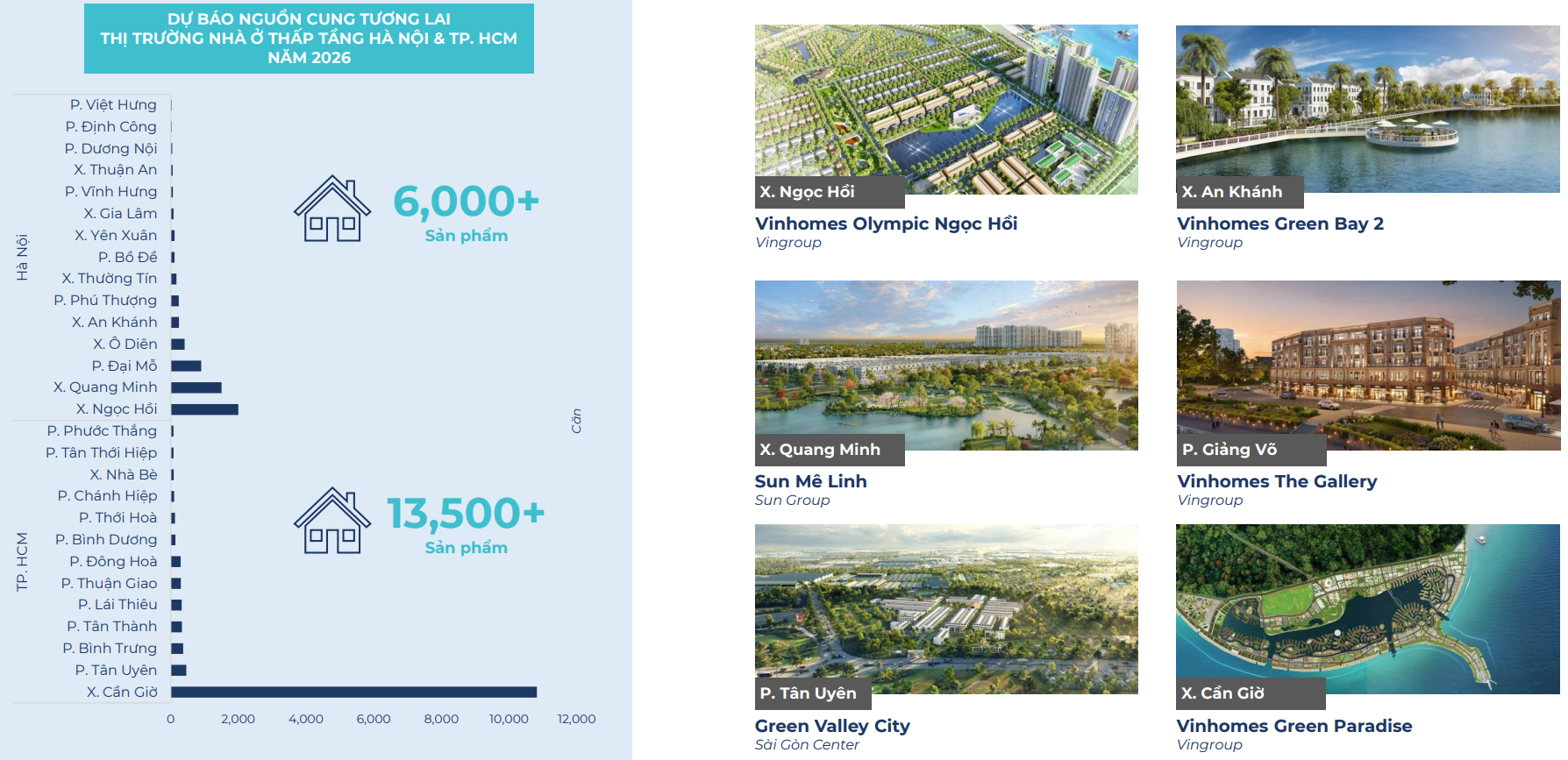

Đối với phân khúc nhà ở thấp tầng, năm 2026 hứa hẹn sẽ là một năm sôi động với dự kiến khoảng 57.800 sản phẩm từ 61 dự án trải dài trên toàn quốc. TP.HCM tiếp tục giữ vị thế dẫn đầu nguồn cung với khoảng 12.400 sản phẩm, tập trung tại các đại đô thị trọng điểm như Vinhomes Green Paradise (Cần Giờ) và các dự án quy mô vừa như The Oasis Riverside hay Green Valley City. Tại khu vực phía Bắc, Hà Nội cũng không kém cạnh với gần 10.000 sản phẩm dự kiến tung ra thị trường (chưa tính dự án Vinhomes Olympic Ngọc Hồi), trong đó Mailand Hanoi City tại Hoài Đức đóng góp tỷ trọng lớn nhất. Sự khan hiếm quỹ đất nội đô và nhu cầu sở hữu nhà đất gắn liền với đất vẫn là động lực cốt lõi giúp phân khúc này duy trì tiềm năng tăng trưởng bền vững trong dài hạn.

Xét về góc độ chủ đầu tư, thị trường đang chứng kiến sự áp đảo của các tập đoàn bất động sản hàng đầu. Vingroup (VIC) khẳng định vị thế "người khổng lồ" khi nắm giữ quy mô nguồn cung lớn nhất thông qua ba đại dự án chiến lược tại Hà Nội, Đà Nẵng và TP.HCM. Riêng hai dự án Green Paradise và Hải Vân Bay đã dự kiến đóng góp gần 15.000 sản phẩm cho thị trường. Trong khi đó, các chủ đầu tư khác như Sun Group, Phú Mỹ Hưng, Xuân Cầu Holdings và Tân Đô Group cũng đang tích cực triển khai các đại đô thị quy mô vùng tại các tỉnh vệ tinh như Bắc Ninh, Hưng Yên và khu Tây TP.HCM. Sự hiện diện của các thương hiệu lớn này không chỉ đảm bảo về nguồn cung mà còn định hình lại tiêu chuẩn sống tại các khu vực mới.

Ở mảng bất động sản nghỉ dưỡng, dù ngành du lịch đã ghi nhận sự phục hồi mạnh mẽ từ năm 2025, nhưng bức tranh chung vẫn có những mảng màu tương phản. Phân khúc này đang có sự chuyển dịch rõ nét sang các sản phẩm chú trọng vào trải nghiệm chất lượng cao và chăm sóc sức khỏe dưới sự vận hành của các thương hiệu quốc tế. Tuy nhiên, phân khúc nghỉ dưỡng thấp tầng vẫn chưa thể thoát khỏi trạng thái trì trệ do những nút thắt về pháp lý chưa được tháo gỡ hoàn toàn, đi kèm với đó là bài toán vận hành khai thác phức tạp và tổng mức đầu tư lớn. Những rào cản này tiếp tục là thử thách đối với niềm tin của các nhà đầu tư, đòi hỏi thị trường cần thêm thời gian để tái cấu trúc và thích nghi trước khi bước vào một chu kỳ phục hồi toàn diện.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()