VGC Doanh Thu Kỷ Lục Nhưng Lợi Nhuận Đi Lùi: “Cỗ Máy Kiếm Tiền” Đang Hụt Hơi Hay Chỉ Là Nhịp Điều Chỉnh Chu Kỳ?

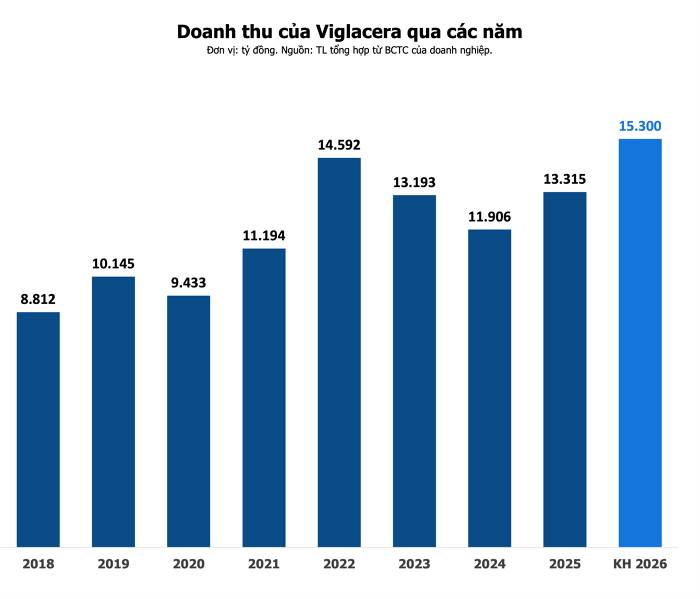

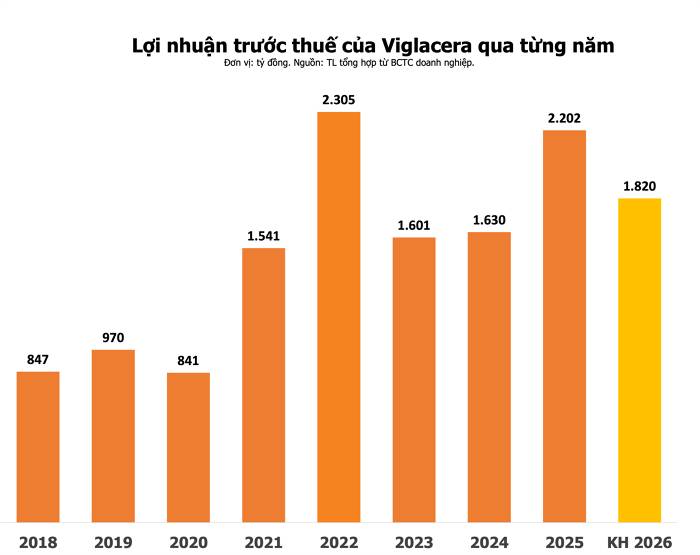

Cổ phiếu Viglacera (VGC) là một trong những case “khó chịu” nhất với nhà đầu tư dài hạn khi doanh nghiệp vẫn tăng trưởng nhưng giá cổ phiếu đã đi ngang suốt 4 năm qua. Kế hoạch 2026 lập kỷ lục doanh thu nhưng lợi nhuận lại giảm mạnh

Vậy câu chuyện thật sự phía sau là gì? VGC đang tích lũy cho một chu kỳ lớn… hay đã bước vào giai đoạn bão hòa?

1. Kế hoạch 2026: Doanh thu cao nhất lịch sử nhưng lợi nhuận “tụt lùi”

VGC đặt mục tiêu:

- Doanh thu: >15.300 tỷ (+15% – cao nhất lịch sử)

- Lợi nhuận trước thuế: 1.820 tỷ (-17%)

Đây là một nghịch lý rất đáng chú ý khi quy mô tăng lên… nhưng hiệu quả giảm xuống. Điều này phản ánh chi phí đầu vào tăng và biên lợi nhuận bị thu hẹp, chu kỳ thuận lợi đã qua đỉnh

2. Vì sao doanh thu tăng nhưng lợi nhuận giảm?

(1) Mảng vật liệu xây dựng chịu áp lực chi phí

Giá năng lượng và nguyên liệu tăng khiến biên lợi nhuận bị co lại

(2) Bất động sản KCN - vẫn tốt nhưng không còn “đột biến”

Doanh thu ổn định nhưng khó tạo ra sự tăng trưởng mạnh mẽ về lợi nhuận như giai đoạn trước

(3) Chi phí tài chính & đầu tư gia tăng

Mở rộng dự án và gia tăng đầu tư dài hạn

VGC đang chuyển từ “giai đoạn tăng trưởng lợi nhuận” → sang “giai đoạn tăng trưởng quy mô”

3. Điểm sáng: Kết quả đầu năm cho thấy nền tảng vẫn tốt

2 tháng đầu năm:

- Doanh thu: ~2.171 tỷ

- Lợi nhuận: +25% YoY

Ước quý 1 đạt LNTT ~298 tỷ (+60% so với kế hoạch)

Điều này cho thấy hoạt động kinh doanh cốt lõi vẫn khỏe nhưng cần lưu ý là kết quả đầu năm tốt không đảm bảo cả năm sẽ tích cực

4. Chính sách cổ tức: Hấp dẫn nhưng đang “co lại”

- 2025: cổ tức tiền mặt 22%

- 2026 dự kiến: 10%

Đây là tín hiệu rõ ràng cho thấy doanh nghiệp cần giữ lại tiền để tái đầu tư và cũng là dấu hiệu của việc dòng tiền không còn “dư dả” như trước

5. Góc nhìn thị trường: Vì sao cổ phiếu VGC “đi ngang 4 năm”?

Không còn câu chuyện tăng trưởng đột biến

Mảng KCN ổn định nhưng không còn bùng nổ

Biên lợi nhuận suy giảm

Mảng vật liệu xây dựng thu hẹp biên lợi nhuận khiến định giá bị “neo lại”

Dòng tiền thị trường không ưu tiên

Không phải nhóm “hot” và không có catalyst mạnh

VGC là cổ phiếu “tốt” nhưng chưa phải cổ phiếu “hấp dẫn dòng tiền”

6. Góc nhìn kỹ thuật: Sideway kéo dài - dấu hiệu của tích lũy hay bế tắc?

Giá cổ phiếu đã đi ngang 4 năm, không vượt được vùng đỉnh cũ với thanh khoản trung bình. Có 2 cách nhìn:

(1) Tích cực:

Tích lũy dài → chuẩn bị breakout

(2) Tiêu cực:

Không có câu chuyện → dòng tiền bỏ qua

Nhưng hiện tại chưa có tín hiệu đủ mạnh để xác nhận breakout

7. VGC phù hợp với nhà đầu tư nào?

- Phù hợp: Nhà đầu tư dài hạn và ưa cổ tức, chấp nhận tăng trưởng ổn định

- Không phù hợp: Trader ngắn hạn, tìm kiếm “sóng mạnh” và ưa thích các cổ phiếu tăng nhanh

Nguyên tắc quan trọng không phải cổ phiếu nào tốt cũng giúp bạn kiếm tiền nhanh

8. Kịch bản đầu tư với VGC

Kịch bản tích cực:

BĐS KCN bùng nổ trở lại và biên lợi nhuận được cải thiện khiến dòng tiền quay lại

Kịch bản tiêu cực:

Lợi nhuận tiếp tục suy giảm và giá tiếp tục sideway kéo dài khiến nhà đầu tư “mất kiên nhẫn”

Hiện tại VGC đang ở trạng thái “chờ catalyst” đặc biệt là câu chuyện thoái vốn Nhà nước đã kéo dài nhiều năm qua.

9. Kết luận: VGC - Cổ phiếu tốt nhưng thiếu “câu chuyện lớn”

Doanh thu tăng mạnh nhưng lợi nhuận suy giảm dù hoạt động ổn định khiến giá cổ phiếu đi ngang sideway nhiều năm. Thị trường không trả tiền cho “sự ổn định” mà trả tiền cho “kỳ vọng tăng trưởng”

Theo bạn, VGC là viên kim cương bị lãng quên - chờ ngày breakou hay cổ phiếu phòng thủ - khó tạo lợi nhuận lớn?

💬 Comment quan điểm của bạn – mình sẽ phân tích chi tiết vùng giá tích lũy, điểm mua an toàn và khả năng breakout của VGC trong thời gian tới.

Nếu bài viết giá trị thì đừng quên Like & Share & Follow Quốc Việt để cập nhật những phân tích đi trước dòng tiền, đặc biệt với các cổ phiếu “sideway lâu năm” - nơi lợi nhuận lớn nhất thuộc về người kiên nhẫn… nhưng chỉ khi chọn đúng thời điểm.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()