VCB, BID, CTG liệu có đang bị định giá quá cao?

Theo Mirae Asset, sau giai đoạn nhóm ngân hàng tư nhân dẫn dắt thị trường năm 2025, xu hướng năm 2026 đang nghiêng về nhóm ngân hàng quốc doanh nhờ lợi thế về chất lượng tài sản, cơ cấu huy động ổn định trong môi trường lãi suất tăng và mức độ phụ thuộc thấp hơn vào các lĩnh vực rủi ro như bất động sản.

Báo cáo của Mirae Asset cho rằng Nghị quyết 79 sẽ tạo thêm dư địa để các ngân hàng quốc doanh giữ lại lợi nhuận, tăng vốn, phát hành riêng lẻ và mở rộng bảng cân đối trong thời gian tới.

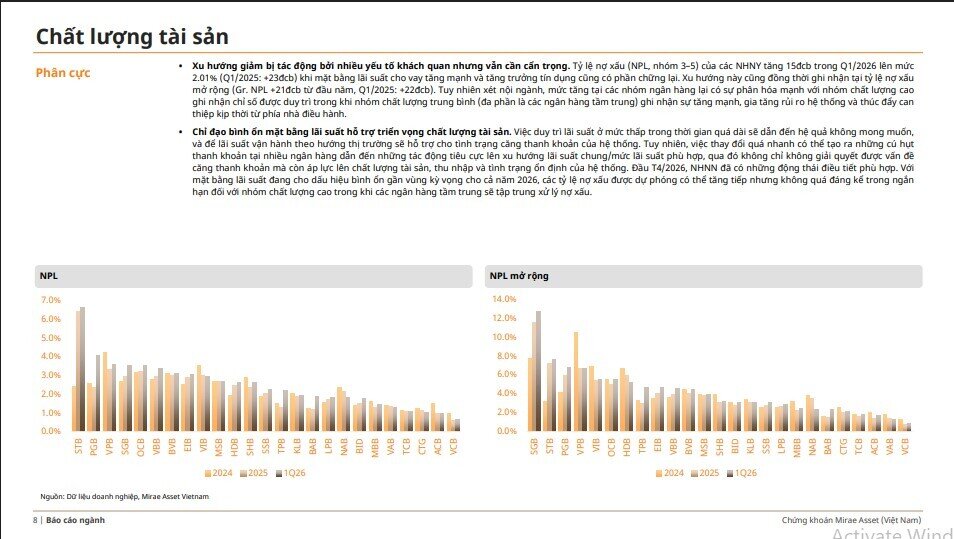

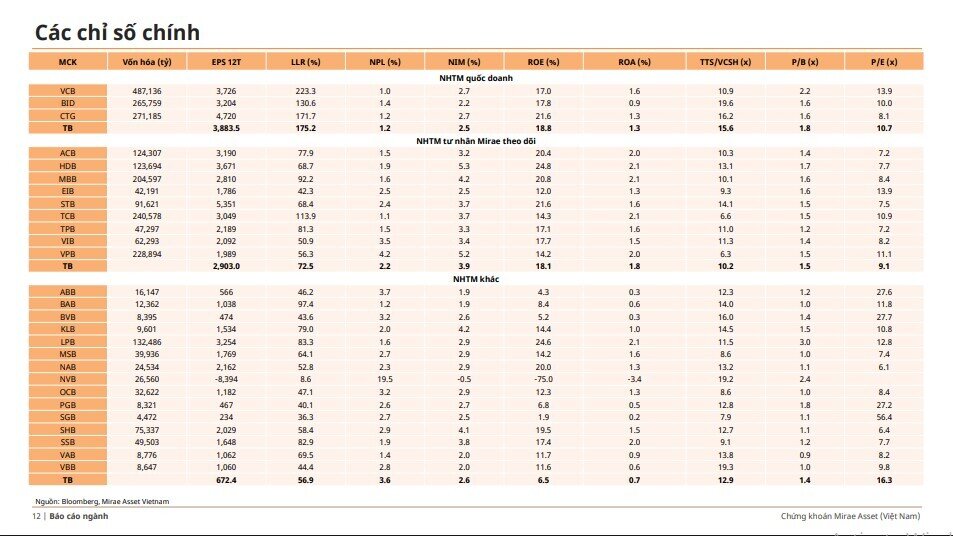

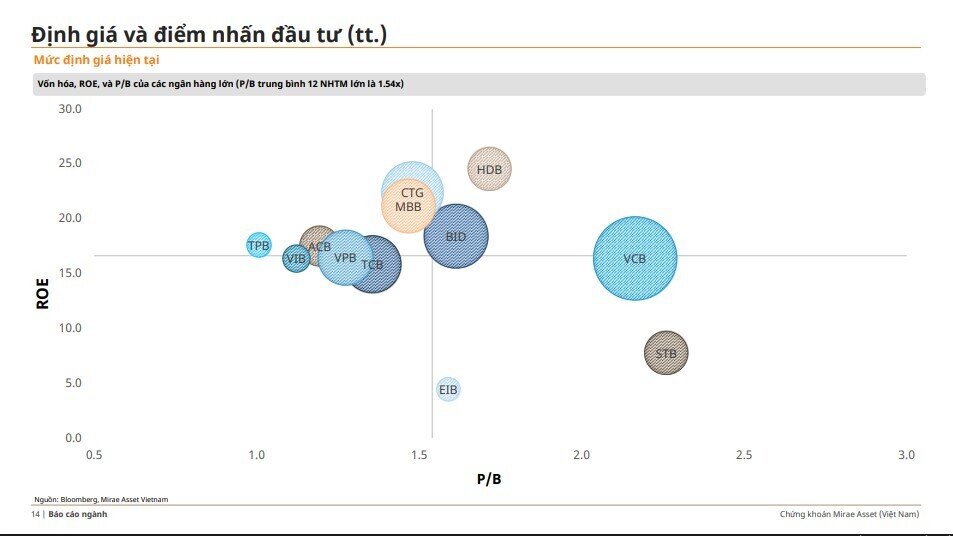

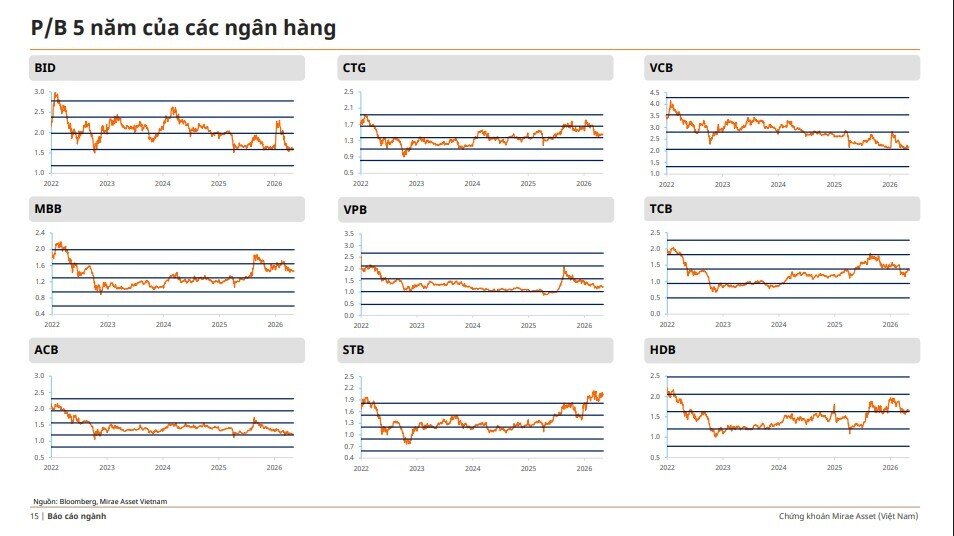

Về định giá, VCB đang có P/B khoảng 2,2 lần – cao nhất nhóm ngân hàng niêm yết, trong khi BID và CTG cùng quanh mức 1,6 lần, cao hơn mức trung bình 1,54 lần của 12 ngân hàng lớn được theo dõi. Nhóm ngân hàng quốc doanh cũng duy trì chất lượng tài sản tốt với tỷ lệ nợ xấu thấp và tỷ lệ bao phủ nợ xấu cao, nổi bật là VCB với nợ xấu khoảng 1% và tỷ lệ bao phủ hơn 223%.

Về hiệu quả sinh lời, CTG dẫn đầu nhóm quốc doanh với ROE khoảng 21,6% và cũng là ngân hàng có P/E thấp nhất nhóm. Mirae Asset cho biết tỷ lệ nợ xấu toàn ngành đã tăng lên khoảng 2,01% trong quý I/2026 do lãi suất cho vay tăng và tín dụng tăng chậm, nhưng áp lực chủ yếu tập trung ở nhóm ngân hàng tầm trung.

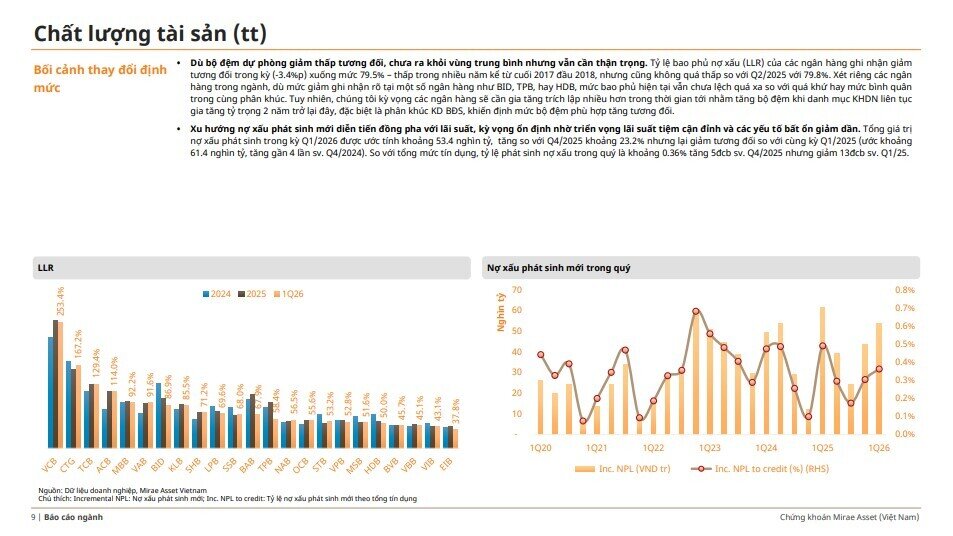

Đồng thời, tỷ lệ bao phủ nợ xấu toàn ngành giảm xuống mức thấp nhất kể từ giai đoạn 2017-2018, buộc nhiều ngân hàng phải tăng trích lập dự phòng trong thời gian tới.

Dù dự báo tăng trưởng tín dụng toàn ngành năm 2026 đạt khoảng 14,5%, Mirae Asset lưu ý các tiêu chuẩn an toàn vốn và thanh khoản mới như CAR, LCR và NSFR sẽ khiến ngành ngân hàng phải duy trì bộ đệm vốn cao hơn, ảnh hưởng tới khả năng sinh lời dài hạn và có thể kéo mặt bằng định giá P/B toàn ngành giảm về khoảng 1,1-1,3 lần trong tương lai.

Trong trung hạn, Mirae Asset vẫn ưu tiên nhóm ngân hàng quốc doanh nhờ nhu cầu tăng vốn, mở rộng bảng cân đối và khả năng xuất hiện thêm các thương vụ phát hành riêng lẻ hoặc giảm tỷ lệ sở hữu Nhà nước giai đoạn 2026-2027.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()