Vay cả vàng lẫn ngân hàng để mua nhà, giờ hối hận đã quá muộn

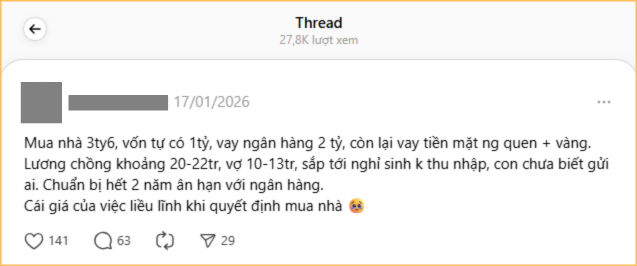

Câu chuyện về cặp vợ chồng vay 2 tỷ đồng cùng một lượng lớn vàng để mua nhà khi thu nhập chỉ ở mức 30-35 triệu đồng/tháng là một minh chứng điển hình cho cái bẫy "đòn bẩy quá đà" trong bối cảnh kinh tế biến động năm 2026.

Thực trạng: Khi ngôi nhà trở thành "gánh nặng"

Việc vay tới hơn 55% giá trị căn nhà từ ngân hàng, chưa kể các khoản vay vàng và tiền mặt từ người thân, đã đẩy gia đình vào thế chân tường khi biến cố xảy ra.

Áp lực nợ vàng: Với biến động tăng phi mã của giá vàng trong thời gian qua (đạt ngưỡng 179 triệu đồng/lượng vào đầu tháng 2/2026), khoản nợ vàng từ một "sự giúp đỡ" đã biến thành một "khoản nợ khổng lồ" đội vốn lên gấp nhiều lần.

Biến cố thu nhập: Việc mất đi một nguồn thu đúng lúc hết thời gian ân hạn nợ gốc khiến dòng tiền gia đình bị đứt gãy. Khi thu nhập không còn đủ để chi trả lãi vay và sinh hoạt phí, căn nhà không còn là nơi an cư mà trở thành nỗi ám ảnh mất ngủ mỗi đêm.

Bài học tài chính: Đừng tính toán dựa trên "kịch bản màu hồng"

Để không tự dồn mình vào thế khó khi vay mua nhà, các chuyên gia tài chính đưa ra hai nguyên tắc "sống còn":

Giả định thu nhập giảm ngay từ lúc bắt đầu

Khoản vay mua nhà thường kéo dài 10-20 năm, một quãng thời gian đủ dài để thị trường lao động thay đổi (như làn sóng sa thải tháng 1/2026 vừa qua).

Nguyên tắc 50%: Tổng tiền gốc và lãi trả hàng tháng không nên vượt quá 50% thu nhập trung bình. Nếu con số này chỉ an toàn khi thu nhập ở mức cao nhất, đó là một cái bẫy tài chính.

Quỹ dự phòng 6 tháng: Phải có sẵn một khoản tiền đủ để trả nợ và sinh hoạt trong ít nhất 6 tháng để mua lấy sự bình tĩnh nếu chẳng may mất việc.

Ưu tiên tiền mặt, "nói không" với vay vàng

Vay vàng thực chất là một hình thức đầu cơ rủi ro. Bạn không chỉ nợ số lượng vàng mà còn đang đánh cược với túi tiền của mình trước biến động thế giới.

Nếu buộc phải vay người thân, hãy thỏa thuận quy đổi ra tiền mặt tại thời điểm vay để chốt con số nợ cố định. Điều này giúp bạn kiểm soát được chính xác số tiền cần trả, thay vì ngồi nhìn nợ tăng theo giá vàng mỗi ngày.

Giải pháp cho người trong cuộc

Với trường hợp hiện tại, các gợi ý thực tế bao gồm:

Phương án "Lấy ngắn nuôi dài": Cho thuê lại căn nhà hiện tại với giá cao và đi thuê một căn hộ nhỏ hơn để giảm áp lực dòng tiền hàng tháng.

Cơ cấu lại nợ: Mua dần vàng khi giá có nhịp điều chỉnh để trả nợ từ từ, tránh dồn cục vào lúc giá đạt đỉnh.

Cắt lỗ: Nếu áp lực vượt quá khả năng chịu đựng và quỹ dự phòng đã cạn, bán nhà để bảo toàn số vốn còn lại và giải tỏa tâm lý là quyết định đau đớn nhưng cần thiết trước khi bị ngân hàng siết nợ.

Lời khuyên: Nhà chỉ thực sự là của mình khi khoản nợ bằng không. Trong giai đoạn lãi suất vay mua nhà năm 2026 đang có xu hướng tăng cao (8-11%), việc giữ một cái đầu lạnh quan trọng hơn là sở hữu một ngôi nhà quá tầm tay.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()