Nikkei Asia

Nikkei Asia

Strong dollar rally weighs heavier on struggling Asian countries

![]() Mã liên quan

Mã liên quan

Các quốc gia châu Á có nguy cơ tụt hậu trong việc tăng lãi suất để bảo vệ đồng tiền của mình, theo Nikkei Asia.

Đối với các quốc gia châu Á vốn đang phải chật vật với giá dầu leo thang do cuộc chiến tranh Iran, đà tăng giá của đồng USD như "đổ thêm dầu vào lửa". Trong bối cảnh kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất ngày càng lớn và bất ổn kinh tế chạm mức đỉnh điểm, các nước châu Á đang rơi vào thế tiến thoái lưỡng nan để bảo vệ đồng tiền của mình.

Các nỗ lực nhằm vực dậy tỷ giá đang được đẩy mạnh trên khắp khu vực. Theo Reuters, quỹ lương hưu nhà nước của Hàn Quốc hôm thứ Hai đã tiến hành các nghiệp vụ phòng ngừa rủi ro hối đoái (hedging), giúp kéo đồng won thoát khỏi mức thấp nhất trong vòng 17 năm qua. Trước đó vào thứ Sáu, Ngân hàng Dự trữ Ấn Độ (RBI) cũng công bố một loạt biện pháp nhằm củng cố đồng rupee, bao gồm cả các hợp đồng hoán đổi tiền tệ ưu đãi.

Đồng bạc xanh liên tục bứt phá sau khi báo cáo việc làm của Mỹ được công bố vào cuối tuần trước. Bất chấp những lời kêu gọi cắt giảm lãi suất từ Tổng thống Trump, giới đầu tư toàn cầu hiện đều chung nhận định rằng: Fed sẽ không còn lựa chọn nào khác ngoài việc phải tăng lãi suất để đối phó với lạm phát đang trỗi dậy.

Những "nạn nhân" của cú sốc tỷ giá

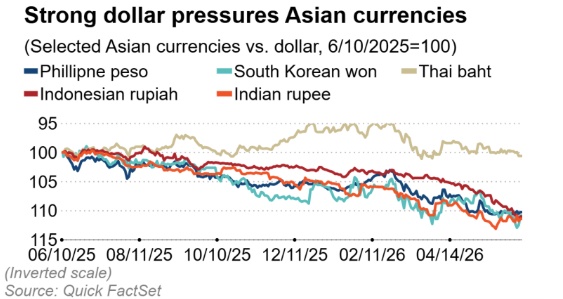

Đặt trong bối cảnh cuộc chiến Iran, đồng rupiah của Indonesia là cái tên chịu tổn thương nặng nề nhất châu Á khi bốc hơi hơn 7% kể từ ngày 27/2. Biến động này đẩy đồng rupiah tiếp tục trượt dài xuống mức thấp kỷ lục lịch sử.

Theo sau đó, những đồng tiền có hiệu suất kém nhất khu vực lần lượt là won Hàn Quốc, peso Philippines, baht Thái Lan và rupee Ấn Độ. Ngay cả đồng ringgit của Malaysia vốn khá vững vàng trước đó nhờ vị thế của một quốc gia xuất khẩu dầu mỏ cũng đã lao dốc do những bất ổn chính trị trong nước.

Bên cạnh đó, các yếu tố nội tại cũng đang tác động mạnh đến tỷ giá hối đoái.

"Châu Á là khu vực chịu tổn thương nghiêm trọng nhất từ cú sốc giá dầu liên quan đến Iran, nhưng mức độ ảnh hưởng của mỗi quốc gia là khác nhau", bà Lin Li, Trưởng bộ phận nghiên cứu thị trường toàn cầu khu vực châu Á tại MUFG, chia sẻ với Nikkei.

Bà Li cho biết chìa khóa nằm ở cơ cấu năng lượng, mức độ phụ thuộc vào hàng nhập khẩu và lượng nhiên liệu dự trữ của từng nước. "Mức độ rủi ro và các kho dự trữ chiến lược, bao gồm dự trữ của nhà nước, của các doanh nghiệp quốc doanh và khu vực tư nhân chính là lý do giải thích cho sự phân hóa về sức mạnh giữa các đồng tiền".

Sức khỏe tài khóa và uy tín của chính phủ cũng là những yếu tố quyết định.

"Chúng tôi đang kết hợp câu chuyện xuất-nhập khẩu dầu mỏ (và hàng hóa nói chung) với các yếu tố đặc thù của từng quốc gia", bà Lavanya Venkateswaran, nhà kinh tế cấp cao về ASEAN và Ấn Độ tại Ngân hàng OCBC, nhận định. "Các yếu tố này bao gồm động lực cải cách và quy mô của các bộ đệm tài khóa mà chính quyền có thể kích hoạt để ứng phó với cú sốc".

Vòng xoáy lãi suất: Tiến thoái lưỡng nan

Dù mức độ sụt giảm có sự khác biệt, nhưng điểm chung là các quốc gia có đồng nội tệ mất giá mạnh đều đang phải đối mặt với những lựa chọn chính sách vô cùng ngặt nghèo.

Biện pháp ứng phó rõ ràng nhất là tăng lãi suất. Vào ngày 20/5, Ngân hàng Trung ương Indonesia đã bất ngờ nâng lãi suất điều hành thêm 50 điểm cơ bản lên mức 5,25% sau một cuộc họp không tiền lệ. Đây là tháng thứ hai liên tiếp nước này tăng lãi suất, một tín hiệu cho thấy giới chức tiền tệ Indonesia đang xem việc bảo vệ đồng nội tệ là nhiệm vụ khẩn cấp hơn bao giờ hết.

Trước đó vào ngày 23/4, Ngân hàng Trung ương Philippines cũng tăng lãi suất thêm 25 điểm cơ bản lên mốc 4,5%. Tuần trước, cơ quan này cho biết đang cân nhắc một đợt tăng lãi suất ngoài kỳ họp định kỳ.

"Bức tranh lớn ở đây, tôi phải thẳng thắn rằng, mặt bằng lãi suất tại nhiều nước châu Á đang quá thấp", bà Trịnh Nguyễn, nhà kinh tế cấp cao về các thị trường mới nổi châu Á tại Natixis, nhận định.

"Philippines là một ví dụ: họ nâng lãi suất từ 4,25% lên 4,5%, nhưng lạm phát của họ lại đang ở mức 7,2%. Do đó, nếu điều chỉnh theo lạm phát, lãi suất thực tế của bạn vẫn là số âm. Trong khi đó, bạn phải nhìn vào thực tế là lãi suất tại Mỹ, châu Âu, Anh và Nhật Bản đều đang cao hơn", bà nói thêm.

Nikkei hôm thứ Ba đưa tin Ngân hàng Trung ương Nhật Bản (BOJ) khả năng cao sẽ tăng lãi suất chủ chốt trong cuộc họp chính sách tiếp theo diễn ra vào ngày 15 và 16/6. Giới phân tích cũng đồn đoán Ngân hàng Trung ương Châu Âu (ECB) sẽ có động thái tương tự vào tuần tới. Các nước châu Á đang đứng trước rủi ro bị bỏ lại phía sau trong cuộc đua bảo vệ đồng tiền của mình.

Mặc dù vậy, một số chuyên gia lại hoài nghi về tính hiệu quả của việc tăng lãi suất, bởi cú sốc giá nhiên liệu vốn đã và đang thắt chặt các điều kiện tài chính.

"Đến một lúc nào đó, các ngân hàng trung ương buộc phải cân bằng giữa việc kiềm chế lạm phát và hỗ trợ tăng trưởng kinh tế. Đó là một quyết định cực kỳ khó khăn", bà Li của MUFG nói. "Cuộc chiến Iran càng kéo dài, quyết định đó càng trở nên đau đầu".

Những "vết nứt" cấu trúc và vũ khí dự trữ

Hơn nữa, lãi suất thấp không phải là yếu tố duy nhất kích hoạt làn sóng bán tháo tiền tệ, bởi bản thân mỗi quốc gia đều có những căn bệnh cấu trúc riêng.

Nỗi hoài nghi về uy tín của chính phủ đang đặc biệt nhức nhối tại Indonesia. Các chính sách kinh tế mang tính chủ nghĩa dân tộc, bao gồm kế hoạch áp đặt quyền kiểm soát của nhà nước đối với xuất khẩu nguyên liệu thô gần đây đã châm ngòi cho làn sóng rút vốn tháo chạy. Vào tháng Giêng, MSCI cũng đe dọa sẽ hạ bậc Indonesia từ thị trường mới nổi xuống thị trường cận biên do những lo ngại về quản trị trên thị trường chứng khoán nước này.

Ông Jason Tuvey, Phó Giám đốc kinh tế các thị trường mới nổi tại Capital Economics, chỉ ra trong một báo cáo rằng: "Các đợt tăng lãi suất chỉ đơn thuần đóng vai trò như một miếng băng gạc dán vết thương. Điều cốt lõi cần thiết lúc này là một bước chuyển dịch rõ ràng từ chính phủ hướng tới các chính sách thân thiện hơn với nhà đầu tư. Nhưng tính đến thời điểm hiện tại, giải pháp này dường như vẫn chưa nằm trong kế hoạch".

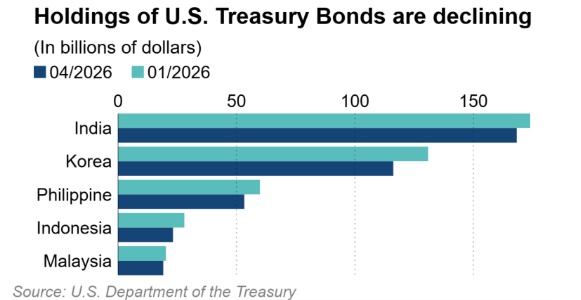

Một công cụ khác đang được các chính phủ sử dụng là can thiệp trực tiếp vào thị trường ngoại hối, chủ yếu bằng cách bán tháo lượng dự trữ trái phiếu kho bạc Mỹ. Trung Quốc dẫn đầu làn sóng này khi xả 37,6 tỷ USD trái phiếu từ tháng 2 đến tháng 4. Nhật Bản bám sát ngay sau với việc bán ra 36,7 tỷ USD.

Tuy nhiên, nếu xét về tỷ trọng trong tổng dự trữ, Indonesia mới là nước mạnh tay nhất khi bán sạch 17,1% lượng trái phiếu Mỹ nắm giữ (tương đương 4,8 tỷ USD). Hàn Quốc và Philippines cũng lần lượt thanh lý 11,2% và 11% lượng trái phiếu của mình.

Bà Li bày tỏ sự hoài nghi về hiệu quả của các biện pháp can thiệp này. Bà dẫn chứng bằng việc Nhật Bản dù sở hữu kho dự trữ ngoại hối khổng lồ nhưng các nỗ lực kéo dài nhằm vực dậy đồng yên vẫn đem lại kết quả rất hạn chế. Dẫu vậy, nếu tình hình tồi tệ hơn, bà cho rằng các chính phủ có thể sẽ phải tính đến các biện pháp quyết liệt hơn như kiểm soát dòng vốn.

"Nếu áp lực tiếp tục đè nặng lên một đồng tiền vốn đã suy yếu, tôi nghĩ đó là một lựa chọn phải cân nhắc", bà nói.

Hiện tại, hệ lụy rõ ràng nhất từ làn sóng bán tháo trái phiếu kho bạc Mỹ của các nước châu Á là nó đang đẩy lợi suất trái phiếu chính phủ Mỹ lên cao hơn.

"Rất khó để định lượng chính xác vì thị trường trái phiếu chính phủ Mỹ quá sâu và rộng lớn. Nhưng hành động này chắc chắn có đóng góp vào đà tăng của lợi suất", bà Li nhận định. Dù vậy, tầm ảnh hưởng có thể sẽ bị giới hạn.

"Đến một mức giá nào đó, phe mua sẽ nhập cuộc. Đó là lý do tại sao lợi suất có xu hướng bị chặn lại khi trái phiếu trở nên hấp dẫn trở lại", bà Trịnh Nguyễn giải thích. "Lực bán suy cho cùng vẫn bị giới hạn bởi lực mua".

Nikkei Asia

Strong dollar rally weighs heavier on struggling Asian countries

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665