Tương lai của Stablecoin gắn liền với quá khứ 200 năm tuổi

Stablecoin hứa hẹn sẽ là bước đột phá thú vị nhất trong công nghệ thanh toán của thế kỷ 21. Nhưng liệu chúng có tương lai trở thành đồng tiền thông dụng hàng ngày? Câu trả lời có thể nằm ở quá khứ 200 năm.

Sự quan tâm đầu cơ đối với các tài sản tiền điện tử như Bitcoin và Ether lúc lên lúc xuống. Nhưng ở một góc khác của thị trường token đang chuyển giao trên blockchain, các đồng tiền được neo vào tiền pháp định đang trên đà phát triển ổn định thành một công cụ thanh toán chính thống trị giá hàng nghìn tỷ đô la .

Những người tin vào tương lai lạc quan đó và những người không đồng tình thường trích dẫn cùng một bằng chứng lịch sử: thời kỳ ngân hàng tự do từ năm 1837 đến năm 1863 khi các tổ chức cho vay thương mại thậm chí cả đường sắt tự in tiền giấy của riêng họ.

👉🏻 Một thị trường trị giá hàng nghìn tỷ đô la?

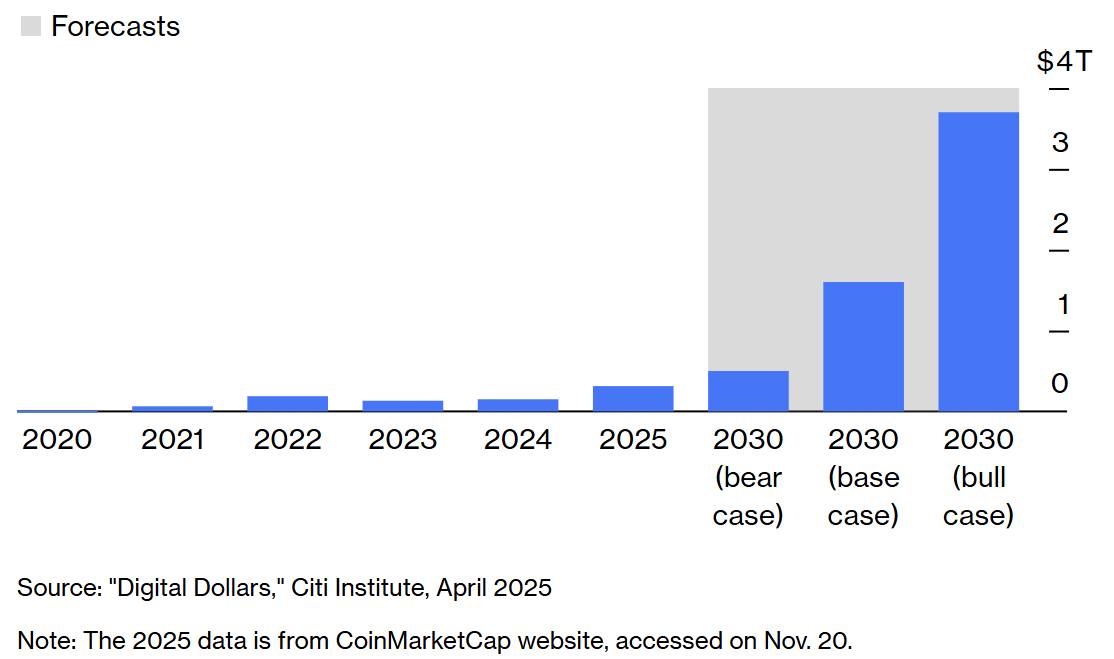

Dự báo cốt lõi của các nhà phân tích Citigroup là vốn hóa thị trường của stablecoin sẽ tăng lên 1,6 nghìn tỷ đô la vào năm 2030

Đối với Gorton và Zhang, điều này vi phạm ý tưởng cơ bản rằng tiền tệ không cần phải thẩm định. Việc lưu thông tiền tệ phải tuân thủ NQA — không cần thắc mắc. Rút kinh nghiệm từ lịch sử đó, các học giả đã thảo luận về nhiều cân nhắc chính sách khác nhau đối với tiền tệ hiện đại, bao gồm việc bắt buộc hỗ trợ 1:1 cho stablecoin và một luật mới sẽ điều chỉnh các đơn vị phát hành stablecoin với tư cách là ngân hàng. Họ cũng đưa ra một lựa chọn thứ ba: một loại tiền kỹ thuật số của ngân hàng trung ương, hay CBDC, sẽ cạnh tranh với khu vực tư nhân.

Phương án cuối cùng, mà chính quyền Biden dường như ủng hộ , đã bị bác bỏ vào đầu năm nay. Tổng thống Donald Trump đã ban hành sắc lệnh hành pháp cấm mọi nỗ lực của cơ quan chính phủ nhằm phát triển đồng CBDC bằng đô la. Tuy nhiên, mặc dù việc chuyển toàn bộ lợi nhuận từ tiền kỹ thuật số cho các nhà phát hành tư nhân đã tái hiện lại kỷ nguyên ngân hàng tự do, Đạo luật Genius mới được thông qua gần đây đã mang đến một số khác biệt quan trọng.

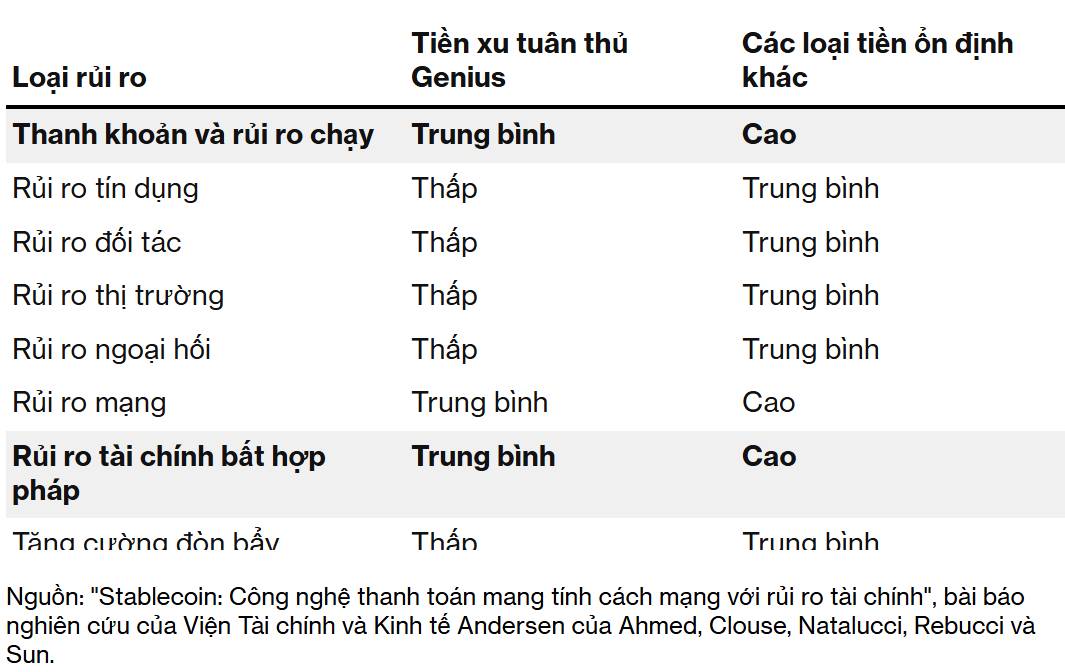

Các stablecoin được quản lý phải được bảo đảm 100% bằng các tài sản ngắn hạn, an toàn như tín phiếu kho bạc. Bằng cách cấm trả lãi trực tiếp cho người nắm giữ token, các nhà lập pháp trên thực tế đã biến các đơn vị phát hành thành cái gọi là ngân hàng hẹp , chỉ tập trung vào việc tạo điều kiện thuận lợi cho thanh toán và sẽ không chịu rủi ro như các đơn vị cho vay thương mại.

Đây là những rào cản hợp lý. Không giống như tiền gửi ngân hàng, ngay cả các stablecoin được quản lý cũng sẽ không được bảo hiểm. Để mọi người tin tưởng chúng sẽ giữ được giá trị trong thời kỳ khó khăn, hành vi của bên phát hành phải được giám sát chặt chẽ. Trên thực tế, sự ủng hộ cho các biện pháp kiểm soát như vậy cũng xuất phát từ thời kỳ ngân hàng tự do.

👉🏻 Liệu hành động thiên tài có đủ không?

Các đồng tiền ổn định được phát hành theo luật mới được kỳ vọng là khá an toàn, mặc dù chúng vẫn chưa được thử nghiệm

Một bài nghiên cứu mới của các nhà nghiên cứu tại Viện Tài chính và Kinh tế Andersen có trụ sở tại Washington lập luận rằng tiền tư nhân thế kỷ 19 không hoàn toàn xấu. Ví dụ, vào năm 1842, Louisiana yêu cầu các ngân hàng chỉ được nắm giữ kim loại quý hoặc các công cụ thị trường tiền tệ kỳ hạn rất ngắn để đảm bảo cho các khoản vay. Họ cũng được yêu cầu đăng tải bản tóm tắt báo cáo tài chính hàng tuần. Bằng cách đó, các chủ nợ của tiểu bang miền Nam này đã tránh được phần lớn cơn hoảng loạn tài chính từng hoành hành trong thời kỳ ngân hàng tự do đó.

Với những biện pháp bảo vệ tương tự, liệu các token tuân thủ Genius có thể trở thành loại tiền không cần tra hỏi? Câu trả lời sẽ phụ thuộc vào cách chúng vận hành trong thực tế, khi những người nắm giữ coin tranh giành để đổi token lấy đô la, và đơn vị phát hành không còn lựa chọn nào khác ngoài việc huy động vốn bằng cách bán tháo trái phiếu kho bạc. Bài báo của Viện Andersen so sánh sự việc với vụ sụp đổ năm 2023 của Ngân hàng Silvergate, một tổ chức tập trung vào ngành công nghiệp tiền điện tử tại California với bảng cân đối kế toán trông giống như một đồng tiền ổn định.

Các stablecoin sẽ xoay xở thế nào trước làn sóng rút vốn tương tự của người gửi tiền? Ít nhất là về mặt hình thức, Đạo luật Genius không hề đề cập đến một giải pháp dự phòng, và sẽ có những tiếng la ó phản đối nếu Fed, vừa đảm bảo quyền lợi cho người nắm giữ token, vừa cứu trợ các cổ đông tư nhân của các đơn vị phát hành coin. Sự trớ trêu của việc sử dụng tiền công để cứu một loại tiền điện tử, một phong trào xuất phát từ nỗi lo lắng của những người theo chủ nghĩa tự do công nghệ đối với vai trò của các tổ chức lưu ký lớn trong cuộc khủng hoảng tài chính năm 2008, sẽ không thể nào không được những người tham gia thị trường nhận ra.

Với khoảng cách thông tin giữa người phát hành và người nắm giữ tiền tệ ngày càng thu hẹp, tiền tệ trong nền kinh tế số ngày nay có thể vận hành rất khác so với thế kỷ 19. Mặt khác, việc đổi tiền cũng nhanh hơn rất nhiều nhờ ngân hàng trực tuyến. Bài học lớn nhất từ một lịch sử đầy biến động là sau nhiều lần thử nghiệm và sai sót, các chính trị gia thời đó đã quyết định rằng tiền tệ hoạt động tốt nhất khi là một tiện ích công cộng. Trump vẫn chưa chứng minh được rằng Lincoln và những người kế nhiệm ông đã sai.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()