Tư bản lưu động và tư bản khả biến, hai khái niệm dễ nhầm lẫn trong lý luận kinh tế Marxist

Trong hệ thống lý luận của Karl Marx, việc phân chia các hình thái tư bản không chỉ mang ý nghĩa học thuật mà còn là chìa khóa để giải thích cơ chế vận hành của nền sản xuất tư bản chủ nghĩa. Tuy nhiên, trong thực tiễn tiếp cận, hai khái niệm “tư bản lưu động” và “tư bản khả biến” thường bị sử dụng lẫn lộn, dẫn đến sai lệch trong cách hiểu bản chất của quá trình tạo ra giá trị.

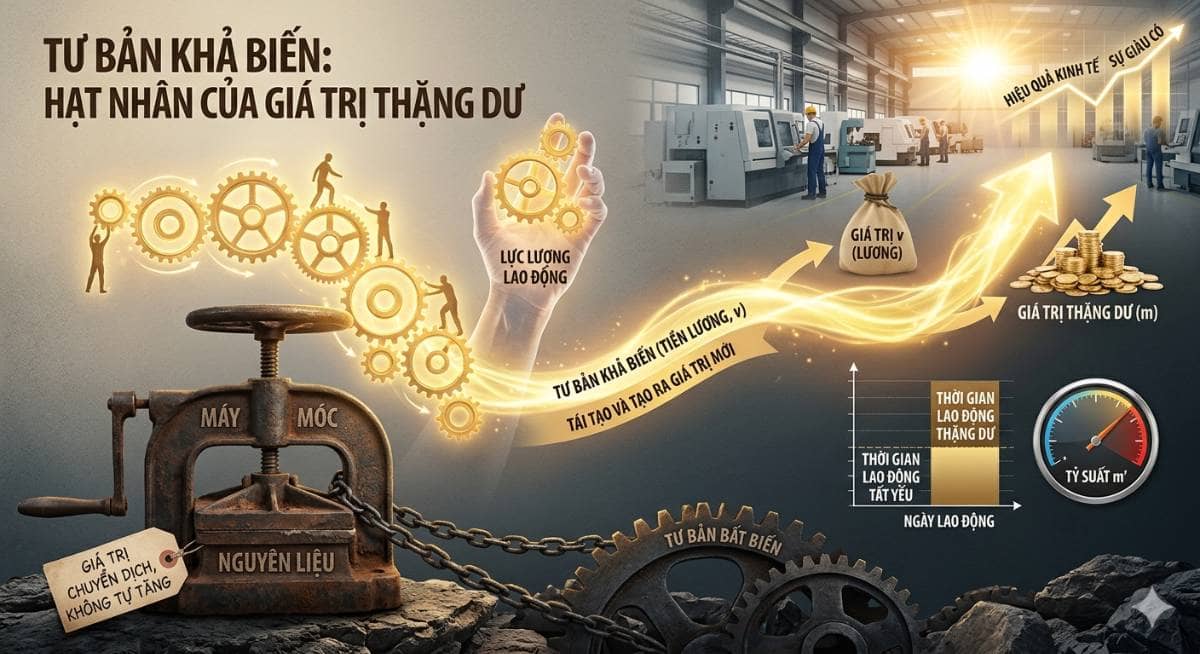

Về bản chất, hai khái niệm này xuất phát từ hai tiêu chí phân loại hoàn toàn khác nhau. “Tư bản lưu động” được xác định dựa trên phương thức chu chuyển của tư bản trong sản xuất. Đây là phần tư bản được tiêu dùng toàn bộ trong một chu kỳ sản xuất và chuyển hết giá trị vào sản phẩm sau mỗi lần vận hành. Nó bao gồm nguyên vật liệu, nhiên liệu và cả tiền lương. Trong khi đó, “tư bản khả biến” lại được xác định theo vai trò trong quá trình tạo ra giá trị thặng dư. Đây là phần tư bản dùng để mua sức lao động – yếu tố duy nhất trong sản xuất có khả năng tạo ra giá trị mới lớn hơn giá trị của chính nó.

Sự nhầm lẫn xuất phát từ việc tiền lương xuất hiện trong cả hai phạm trù. Ở góc độ tư bản lưu động, tiền lương đơn thuần là một bộ phận chi phí sản xuất, tương tự như nguyên liệu hay nhiên liệu. Nó được “tiêu dùng” trong quá trình sản xuất và chuyển hóa vào giá trị hàng hóa. Nhưng dưới góc nhìn của tư bản khả biến, tiền lương lại mang ý nghĩa hoàn toàn khác. Nó là khoản đầu tư vào sức lao động – yếu tố có khả năng tạo ra giá trị thặng dư, tức phần giá trị vượt lên trên chi phí ban đầu mà nhà tư bản bỏ ra. Chính sự “hai vai” này khiến nhiều cách diễn giải đơn giản hóa trở nên thiếu chính xác.

Điểm cốt lõi trong lập luận của Marx nằm ở chỗ không phải mọi yếu tố trong tư bản lưu động đều tạo ra giá trị mới. Nguyên vật liệu hay máy móc chỉ bảo toàn và chuyển dịch giá trị sẵn có vào sản phẩm. Ngược lại, sức lao động của con người mới là yếu tố duy nhất có khả năng sản sinh giá trị mới, từ đó hình thành lợi nhuận. Do đó, tư bản khả biến không chỉ là một khái niệm kế toán, mà là một phạm trù phản ánh bản chất bóc tách giá trị trong nền sản xuất tư bản chủ nghĩa.

Trong bối cảnh kinh tế học hiện đại, “tư bản lưu động” có thể được liên hệ với khái niệm vốn lưu động (working capital) – yếu tố đảm bảo dòng chảy vận hành của doanh nghiệp. Tuy nhiên, “tư bản khả biến” lại không có đối ứng trực tiếp trong kinh tế học tân cổ điển. Việc Marx nhấn mạnh vai trò của lao động như nguồn gốc của giá trị thặng dư đặt ra một cách tiếp cận khác biệt. Lợi nhuận không chỉ đến từ hiệu quả quản trị hay vốn, mà còn gắn với cơ chế phân phối giá trị giữa lao động và tư bản.

Tóm lại, có thể khái quát tư bản lưu động là phạm trù phản ánh hình thái vận động của tư bản. Tư bản khả biến là phạm trù phản ánh bản chất tạo ra giá trị thặng dư. Việc phân biệt rõ hai khái niệm này không chỉ giúp tránh sai lệch trong lý luận, mà còn mở ra cách nhìn sâu hơn về cách thức vận hành của nền kinh tế – nơi mà lao động, dù thường bị coi là chi phí, thực chất lại là nguồn gốc của toàn bộ giá trị gia tăng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()