Triển vọng đầu tư HPA trong giai đoạn ngành Nông nghiệp tạm “mất lửa”

Bản chất của ngành Nông nghiệp thường được ví bằng cụm từ “PHÒNG THỦ”. Dù chưa tạo ra bước tiến lớn, tạo ra giá trị gia tăng như công nghiệp, dịch vụ hay công nghệ, nhưng HPA nói riêng và ngành Nông nghiệp nói chung vẫn đang làm tốt nhiệm vụ của mình.

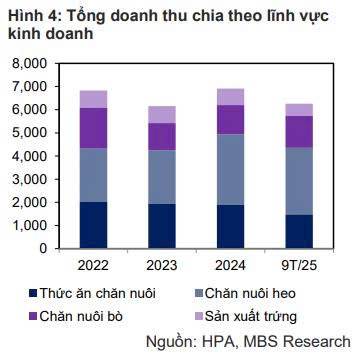

Thay vì làm nông kiểu truyền thống, HPA áp dụng phương pháp quản trị của Hòa Phát bằng cách tuân theo phương châm “Công nghiệp hoá nông nghiệp + Tự chủ chuỗi giá trị”. Cùng với đó, cơ cấu doanh thu cũng được phân bổ linh hoạt: 45% chăn nuôi heo, 25% thức ăn chăn nuôi (TACN), 22% chăn nuôi bò và 8% mảng gia cầm & trứng.

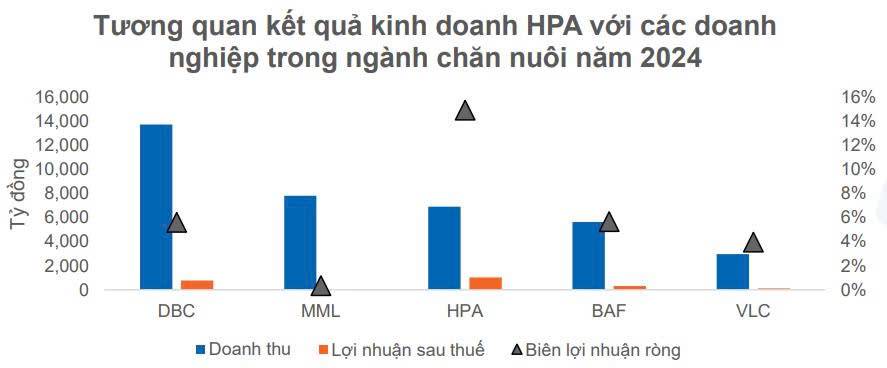

Cùng điểm qua những con số nổi bật của HPA trong năm 2024:

- Dù doanh thu xếp sau DBC và MML, nhưng LNST lại dẫn đầu ngành nhờ biên lợi nhuận ròng đạt 15%.

- Biên lợi nhuận của HPA thường cao hơn trung bình ngành từ 3% - 5%.

- Các chỉ số sinh lời như ROA và ROE lần lượt đạt mức 22% và 32%.

- Định giá hấp dẫn với mức P/E và P/B thấp hơn đáng kể so với DBC hay BAF.

Nhưng xét về dài hạn, thế mạnh của HPA không nằm ở về doanh thu và lợi nhuận mà là ở TƯ DUY AN TOÀN.

Trường hợp này có điểm khá tương đồng với Vinamilk trong việc chia cổ tức. Khi quy mô đã BÃO HOÀ không còn dư địa để mở rộng, họ chọn cách giữ chân cổ đông bằng dòng tiền cổ tức đều đặn. HPA cũng đang đi trên lộ trình đó.

Hiện tại, HPA đang giao dịch quanh vùng giá 37.650 VNĐ/cổ phiếu (giảm khoảng 16% so với thời điểm IPO). Tuy nhiên, đây sẽ là cơ hội cho nhà đầu tư khi:

- Cam kết cổ tức: Tối thiểu 3.000 VNĐ/cổ phiếu mỗi năm (duy trì trong 5 năm).

- Tỷ suất cổ tức: ~8%/năm.

Con số 8% này chưa tính đến khả năng tăng giá của cổ phiếu khi thị trường hồi phục, nhưng đã đủ để so sánh với lãi suất tiết kiệm hiện nay.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()