Triển vọng CTG (VietinBank) - Lợi nhuận vượt trội & chất xúc tác từ tăng vốn!

“Bơm Tiền” là 1 trong những câu chuyện lớn của thị trường chứng khoán 2025 - 2026, nhằm đạt mục tiêu tăng trưởng GDP 8.3 - 8.5%, xa hơn là tăng trưởng GDP 2 chữ số! Tính đến cuối T8.2025, tín dụng đạt 17,46 triệu tỷ đồng tăng 11,82% - cao nhất trong 5 năm gần đây.

Với vị thế là Bank Quốc Doanh, CTG (VietinBank) không nằm ngoài câu chuyện “Bơm Tiền” 2025 – 2026. Bên cạnh đó, CTG cũng có nhiều câu chuyện hấp dẫn, là chất xúc tác cho giá cổ phiếu giai đoạn tới.

Chi tiết, mời NĐT tham khảo tóm lược bên dưới:

TÓM LƯỢC ĐIỂM NHẤN ĐẦU TƯ CỦA CTG

Lợi nhuận vượt trội trong nhóm Quốc Doanh. “Tăng vốn” là chất xúc tác cho cổ phiếu!

✅ Tăng trưởng tín dụng dẫn đầu Big4

👉 6T2025, CTG ghi nhận tăng trưởng tín dụng 10.3% - cao hơn mức TB ngành (9,9%) và dẫn đầu trong nhóm Big 4. Các dự báo kỳ vọng CTG có thể đạt tăng trưởng tín dụng lên đến 18% nếu GDP đạt mục tiêu 8.3 – 8.5%/năm.

👉 Phân khúc bán buôn: CTG hưởng lợi nhờ làn sóng đẩy mạnh đầu tư công nhờ sở hữu lợi thế lớn khi chi phí vốn thấp. Dòng vốn FDI 2025 đạt mức kỷ lục cùng với việc thương chiến hạ nhiệt cũng là yếu tố giúp CTG tăng cho vay các DN FDI, các KCN và dự án năng lượng tái tạo (Quy hoạch điện 8)

👉 Phân khúc bản lẻ: Đây là chiến lược quan trọng của CTG (điều này cũng giúp NIM cải thiện)! Tỷ trọng dư nợ tín dụng bán lẻ của CTG đã tăng lên 39% vào 2024 và sẽ vượt mốc 40% vào 2025. Dự kiến tăng trưởng tín dụng bán lẽ sẽ đạt 21,5%

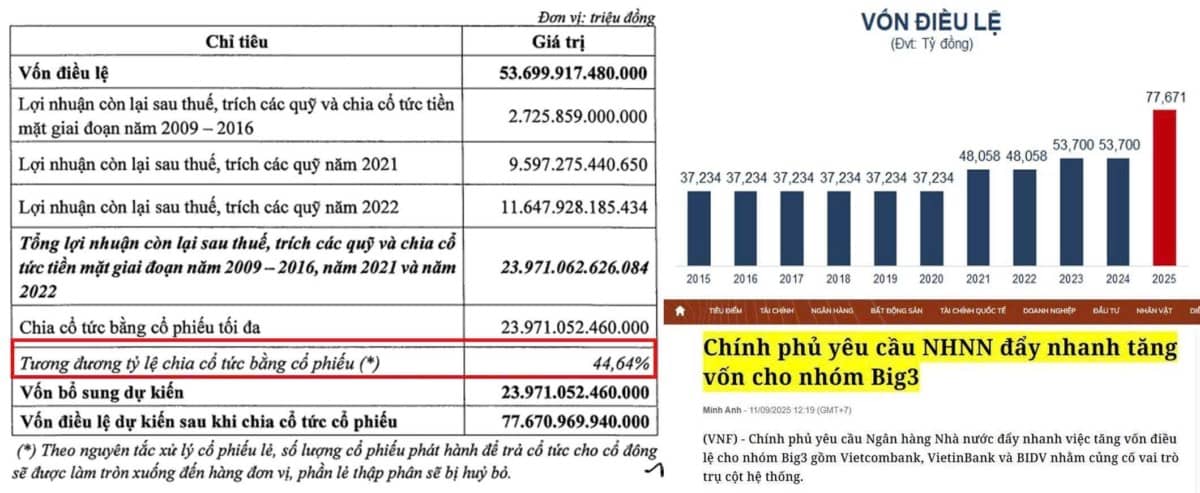

✅ Nhiệm vụ tăng vốn cấp bách!

👉 Thông tư 14 mới đây ban hành, yêu cầu các Bank phải duy trì thêm bộ đệm vốn như một lớp bảo vệ bổ sung để đảm bảo an toàn hệ thống. (Các năm qua CTG không tăng vốn nhiều như Bank khác). Quy định mới, đây vừa là áp lực, nhưng cũng là chất xúc tác tăng giá cổ phiếu!

👉 Tại ĐHCĐ 2025, CTG đã thông qua phương án tăng vốn từ 53.700 tỷ lên 77.671 tỷ. Tỷ lệ chia cổ tức rất cao với mức 44.6%. (Lấy lợi nhuận trong cả giai đoạn 2009 – 2016 để chia)

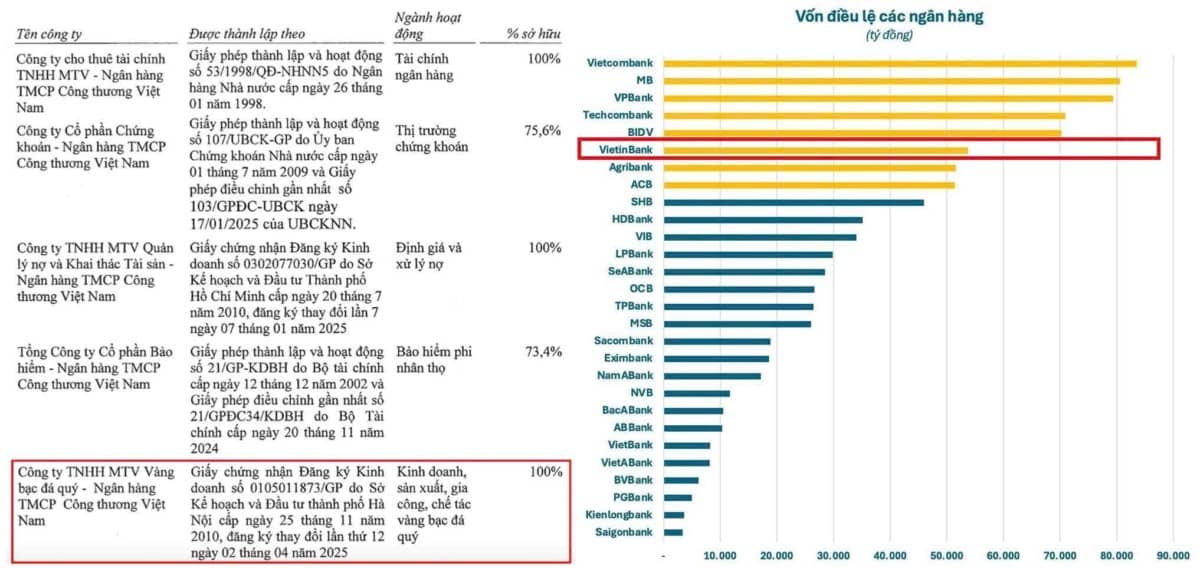

✅ Xóa độc quyền vàng miếng, CTG có hưởng lợi !!

👉 Nghị định số 232 ban hành, DN muốn được cấp phép sản xuất vàng miếng phải có vốn điều lệ tối thiểu 1.000 tỷ, với Bank thì là 50.000 tỷ. (các Bank đáp ứng được: CTG, TCB, BID, VPB, MB, VCB, ACB)

👉 CTG có lẽ là ứng cử viên sáng giá nhất sẵn sàng nhập cuộc sân chơi sản xuất vàng miếng khi đáp ứng được điều kiện trên, đồng thời có sẵn công ty thành viên hoạt động trong lĩnh vực kinh doanh vàng, bạc, đá quý (VietinBank Gold - CTG nắm giữ 100% vốn)

✅ Hưởng lợi nhờ luật hóa nghị quyết 42

👉 Là Bank Quốc Doanh, yếu tố “nâng room ngoại lên 49%” sẽ khó xảy ra với CTG, nhưng bù lại, CTG có hưởng lợi từ việc Luật hóa nghị quyết 42 (đơn giản hóa quy trình thu hồi nợ xấu, xử lý tài sản đảm bảo với hiệu lực kéo dài). Điều này cũng tạo kỳ vọng cho các khoản hoàn nhập dự phòng

👉 6T2025, CTG thu hồi được 4,000 tỷ nợ xấu (tăng 90% svck). Mục tiêu thu hồi nợ năm nay là 8-10 nghìn tỷ

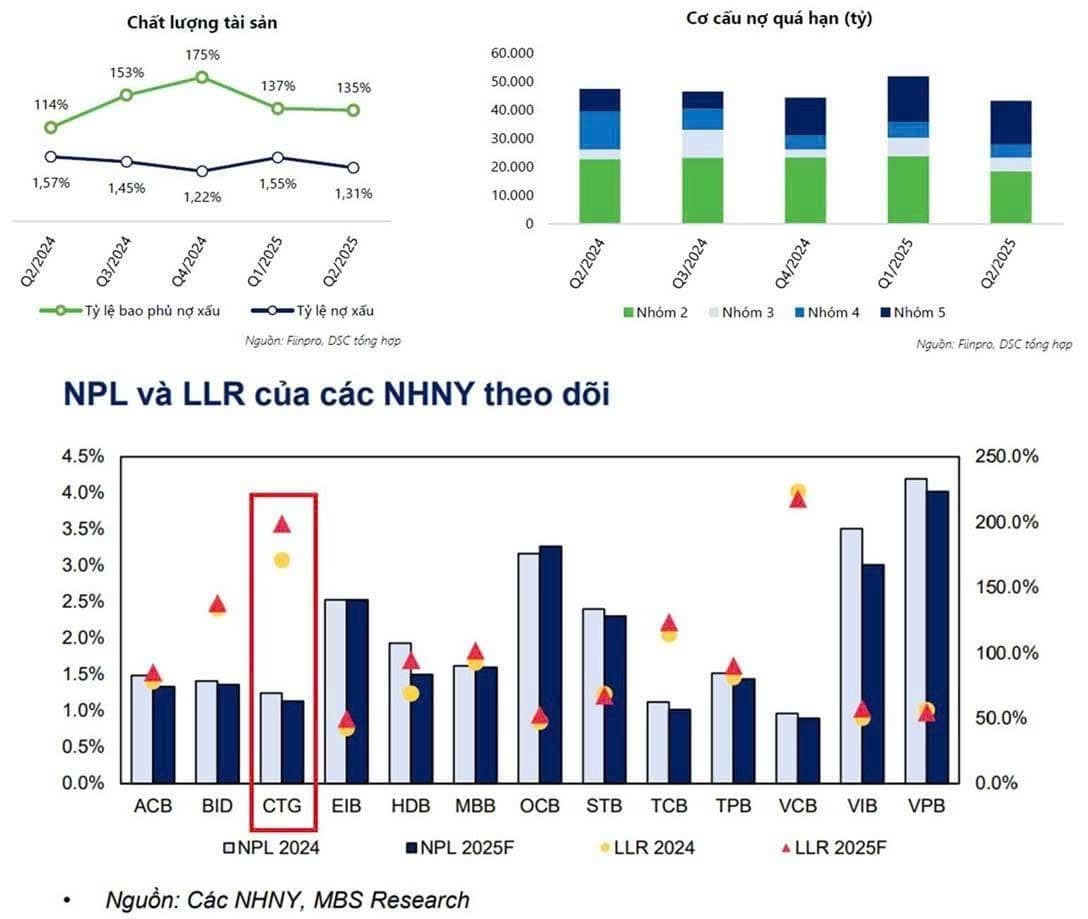

✅ Chất lượng tài sản tốt - Bộ đệm dự phòng lớn

👉 CTG là bank có tỷ lệ nợ xấu thấp nhất ngành. Tỷ lệ nợ xấu giảm 0,24% xuống 1,31% sv quý liền trước. Tỷ lệ bao phủ nợ xấu đạt 135%, tương đương Q1/2025. Dự báo tỷ lệ nợ xấu cả năm sẽ duy trì ở mức 1.3-1.5%. CTG cũng là bank đầu tư vào TPDN thấp nhất Big4 (chỉ chiếm 0,2% tổng dư nợ tín dụng)

👉 Với chất lượng tài sản ở mức tốt và bộ đệm dự phòng lớn, CTG có đủ dư địa để linh hoạt trong việc trích lập dự phòng để hoàn thành mục tiêu kinh doanh đề ra.

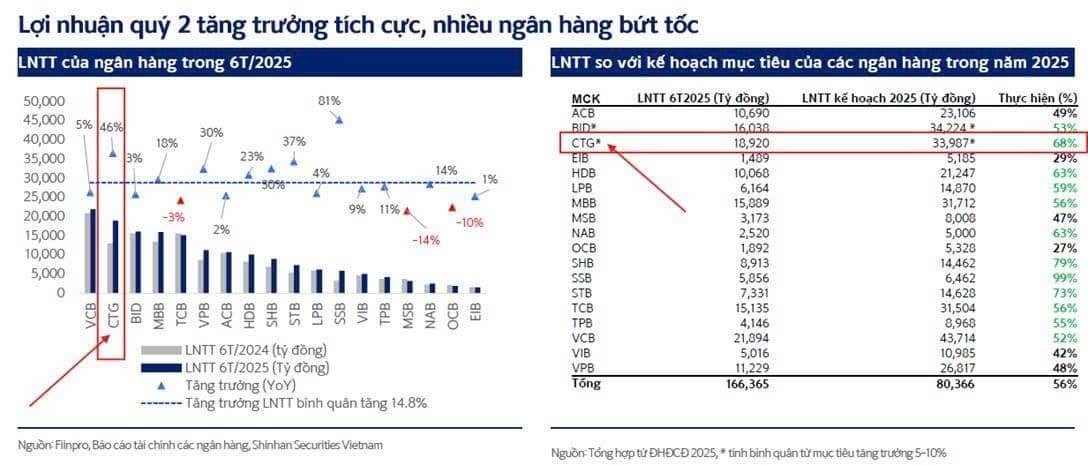

LỢI NHUẬN VƯỢT TRỘI – ĐÁNH CHIẾM TOP 1?

👉 Trong Q2.2025, CTG vươn lên dẫn đầu ngành về LNTT, vượt mặt tất cả các Bank niêm yết – ghi nhận hơn 12.000 tỷ, tăng 80% svck.

Lũy kế 6T2025, LNTT đạt 18.9000 tỷ, tăng 46% svck. Nếu tính 6T, CTG đứng sau VCB, nhưng đã bỏ xa các ông lớn khác như BID, Agri, TCB…

ĐÁNH GIÁ CÁ NHÂN

👉 CTG đang vươn lên mạnh mẽ về LN trong nhóm Big4, hoạt động hiệu quả với chất lượng tài sản tốt. Sự chuyển mình sang phân khúc bán lẻ là điểm nhấn.

👉 Bên cạnh sự kỳ vọng về vận hành sàn vàng, câu chuyện tăng vốn là cấp thiết nhưng cũng là chất xúc tác cho giá cổ phiếu.

👉 Cá nhân tôi cho rằng, NĐT trung hạn nên nắm giữ luôn cổ tức cổ phiếu này!

Trân trọng

Thành Đặng

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()