Tránh bẫy "đỉnh vĩ mô - đáy chứng khoán" trong sóng IPO

Làn sóng IPO sắp tới nhiều khả năng sẽ không chỉ là câu chuyện của thị trường chứng khoán, mà còn là bài kiểm tra quan trọng đối với năng lực hấp thụ vốn, chất lượng quản trị doanh nghiệp và chiều sâu phát triển của toàn bộ nền kinh tế Việt Nam trong giai đoạn mới.

Lịch sử 20 năm của thị trường chứng khoán Việt Nam đang có dấu hiệu lặp lại quy luật, khi giai đoạn kinh tế vĩ mô thăng hoa nhất và làn sóng phát hành cổ phiếu lần đầu ra công chúng (IPO) bùng nổ cũng là lúc VN-Index tạo đỉnh rồi lao dốc.

Làn sóng thứ nhất diễn ra vào giai đoạn 2006-2008, gắn liền với cột mốc Việt Nam gia nhập WTO và đánh dấu thời kỳ cổ phần hóa ồ ạt của các doanh nghiệp Nhà nước. Những thương vụ huy động hàng ngàn tỷ đồng như Vinamilk (VNM), Đạm Phú Mỹ (DPM), Bảo Việt (BVH), hay thương vụ lịch sử của Vietcombank (VCB) đã đẩy vốn hóa thị trường từ mức vỏn vẹn 7,400 tỷ đồng lên vượt 49,000 tỷ đồng, tương đương 43% GDP vào cuối năm 2007. Dù VN-Index tăng gấp 4 lần để lập đỉnh lịch sử 1,170 điểm, nhưng cú sốc từ khủng hoảng tài chính toàn cầu năm 2008 và lạm phát phi mã ngay sau đó đã khiến thị trường bốc hơi 80% giá trị.

Kịch bản này tái hiện trong làn sóng thứ 2 (2016-2018), giai đoạn của tiến trình thoái vốn Nhà nước và sự vươn lên của dòng vốn ngoại. Những thương vụ bán cổ phần kỷ lục của Sabeco (SAB), thu về 4.8 tỷ USD, cùng sự xuất hiện của các tên tuổi lớn như Vinhomes (VHM) hay Techcombank (TCB) đã đưa tổng giá trị IPO năm 2018 lên 2.6 tỷ USD (gấp 3.7 lần năm 2017) và dẫn đầu khu vực Đông Nam Á. Tuy nhiên, ngay cả khi GDP đạt đỉnh tăng trưởng 10 năm vào năm 2018, ở mức 7.08%, VN-Index vẫn rơi tự do 26% từ mức đỉnh 1,204 điểm (09/04/2018) xuống đáy 882.82 điểm và kết thúc năm ở mức 892.54 điểm. Nguyên nhân không chỉ do áp lực tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) hay căng thẳng thương mại Mỹ - Trung, mà còn từ định giá P/E quá cao sau giai đoạn tăng trưởng nóng 2017, đặc biệt là áp lực pha loãng từ chính hàng loạt cổ phiếu mới với vốn hóa lớn đổ vào sàn, hút cạn dòng tiền của các mã đang lưu hành.

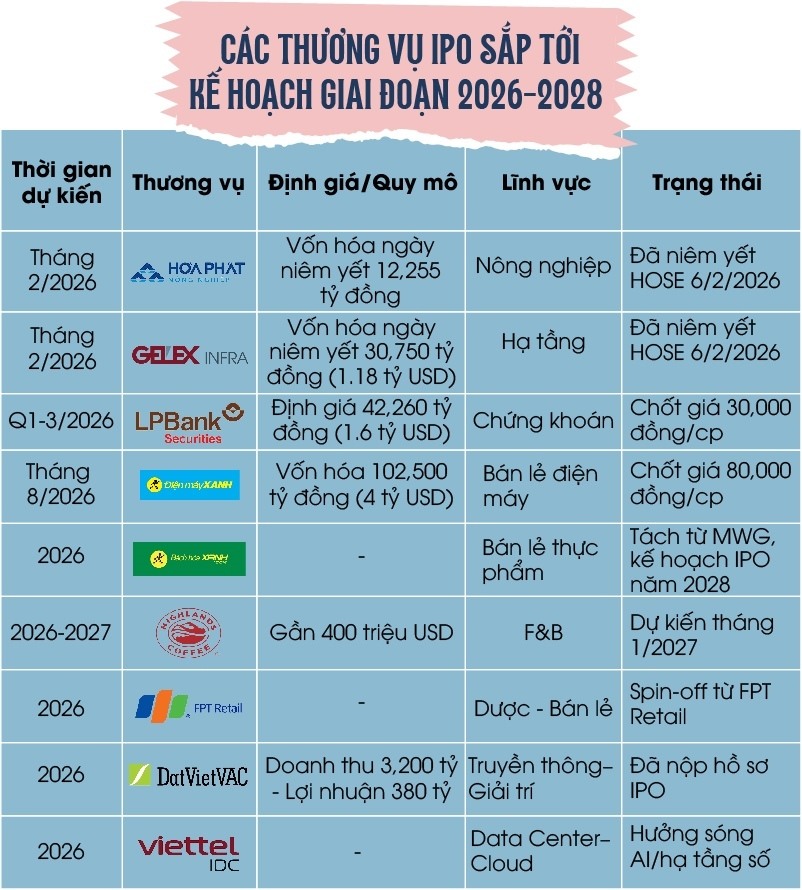

Bước sang làn sóng thứ 3, giai đoạn 2025-2028, bức tranh thị trường đã thay đổi hoàn toàn về chất. Không còn là sân chơi của các doanh nghiệp Nhà nước, đây là kỷ nguyên huy động vốn của các tập đoàn tư nhân và mô hình spin-off - tách các công ty con tiềm năng để niêm yết độc lập. Dragon Capital từng dự báo quy mô của làn sóng này có thể đạt tới 40 tỷ USD, tập trung mạnh vào nhóm tiêu dùng, bán lẻ và công nghệ.

Chỉ trong thời gian ngắn năm 2025, thị trường liên tiếp chứng kiến những thương vụ như Vinpearl (VPL) tái niêm yết với vốn hóa 5.2 tỷ USD, các công ty chứng khoán TCBS (TCX) và VPBankS (VPX) IPO thu về hàng trăm triệu USD.

Trong thời gian tới, hàng loạt doanh nghiệp "quốc dân" như Điện Máy Xanh với định giá 4 tỷ USD, Bách Hóa Xanh, Long Châu, hay Highlands Coffee cũng rục rịch kế hoạch lên sàn, tạo ra phép thử đối với sức hấp thụ của dòng tiền nội.

Sự bùng nổ này diễn ra trên nền tảng vĩ mô tích cực - khi GDP năm 2025 đạt kỷ lục 8.02% và Chính phủ đặt mục tiêu tăng trưởng 10% mỗi năm cho giai đoạn 2026-2030. Thế nhưng, thực tế diễn biến của VN-Index lại phơi bày nghịch lý mang tên "xanh vỏ - đỏ lòng". Trong 5 tháng đầu năm 2026, VN-Index tăng 75 điểm, tương ứng hơn 4%, nhưng chủ yếu nhờ số ít cổ phiếu trụ. Độ rộng thị trường bị thu hẹp với gần 68% số mã trên sàn HOSE giảm điểm.

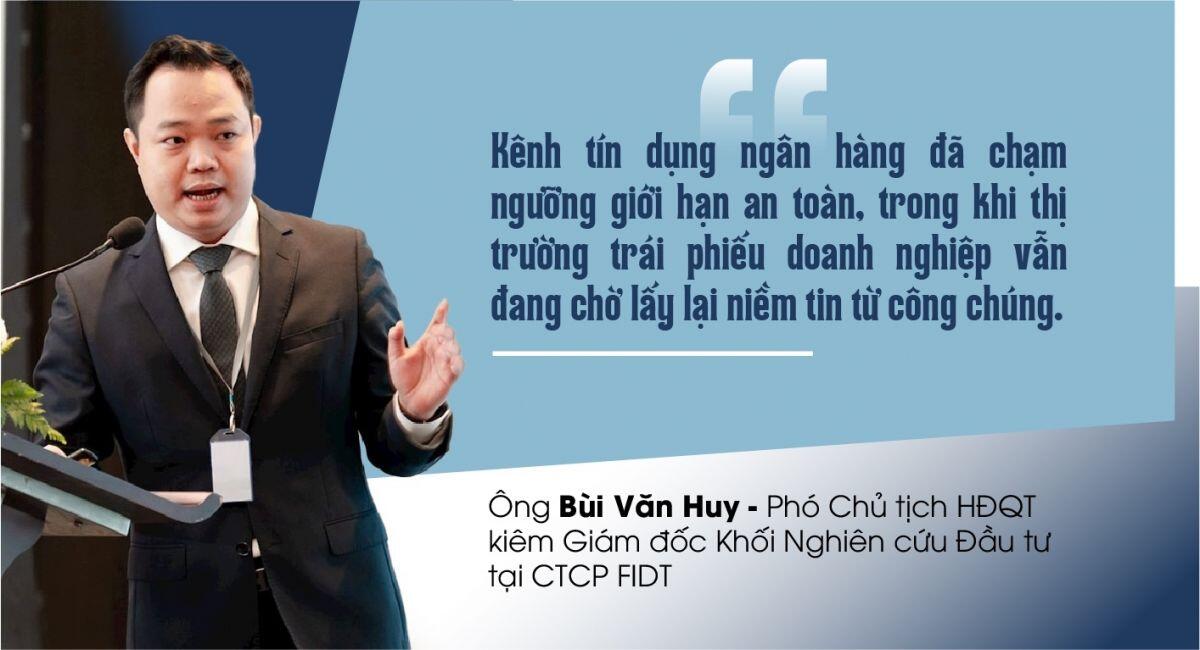

Ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT đánh giá, nhìn vào bài toán vốn của nền kinh tế hiện nay, mục tiêu tăng trưởng GDP 10% đòi hỏi nguồn lực khổng lồ để tài trợ cho các dự án đầu tư công, trong khi các động lực truyền thống như sản xuất công nghiệp, tiêu dùng nội địa hay xuất khẩu đều đang đối diện với nhiều rào cản từ địa chính trị và chuỗi cung ứng. Áp lực tìm kiếm nguồn vốn đang bủa vây mọi kênh huy động. Kênh tín dụng ngân hàng đã chạm ngưỡng giới hạn an toàn khi tỷ lệ tín dụng/GDP neo ở mức cao, trong khi thị trường trái phiếu doanh nghiệp vẫn đang chờ lấy lại niềm tin từ công chúng sau các cuộc khủng hoảng. Bản thân kênh trái phiếu Chính phủ cũng gặp khó trong việc thu hút dòng tiền, do lãi suất chưa đủ bù đắp rủi ro lạm phát và tỷ giá. Nguồn vốn ngoại vẫn đang trong trạng thái phòng thủ.

Sự ách tắc của các kênh dẫn vốn truyền thống dẫn đến hệ quả là mặt bằng lãi suất khó hạ nhiệt, thậm chí đi lên để cạnh tranh thanh khoản. Trong môi trường chi phí vốn đắt đỏ, định giá của thị trường chứng khoán buộc phải chiết khấu sâu hơn. Lãi suất cao không chỉ khiến dòng tiền rút lui về các kênh tiết kiệm phòng thủ, làm tăng chi phí sử dụng đòn bẩy margin của nhà đầu tư, mà còn biến IPO thành kênh huy động vốn mang tính ép buộc đối với các doanh nghiệp khát vốn, càng làm cho nguồn cung cổ phiếu phình to vượt quá sức chịu đựng của thị trường.

Đứng trước sự dịch chuyển vĩ mô và cấu trúc thị trường phức tạp này, theo ông Bùi Văn Huy, chiến lược đầu tư cần sự tỉnh táo. Dòng tiền huy động hiện nay không còn chảy về ngân sách mà phục vụ trực tiếp cho vòng quay kinh doanh của khối tư nhân, khiến rủi ro pha loãng trở nên trực diện. Bên cạnh đó, các thương vụ spin-off chào sàn với định giá tỷ USD dựa trên kỳ vọng tương lai mang theo rủi ro sụt giảm rất lớn một khi dòng tiền thị trường suy yếu. Việc quá tin tưởng vào các nhịp tăng điểm được kéo bởi một vài cổ phiếu trụ, kết hợp với việc lạm dụng đòn bẩy tài chính trong bối cảnh thanh khoản phân hóa, chính là con đường ngắn nhất dẫn đến rủi ro “cháy tài khoản”. Nhà đầu tư buộc phải theo dõi sát sự biến động của lãi suất và độ rộng thực tế của dòng tiền, thay vì chỉ tập trung vào chỉ số VN-Index đã không còn phản ánh đầy đủ sức khỏe của toàn nền kinh tế.

Về xu hướng các tập đoàn lớn tách công ty con để IPO, ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi - đánh giá, đây là bước phát triển tương đối tự nhiên khi các hệ sinh thái doanh nghiệp đạt tới quy mô đủ lớn, cần chuyên môn hóa từng lĩnh vực hoạt động, huy động vốn độc lập và minh bạch hóa cấu trúc tài sản.

Ở góc độ tích cực, xu hướng này có thể thúc đẩy chuẩn mực quản trị hiện đại, tạo thêm hàng hóa chất lượng cho thị trường, nâng cao khả năng thu hút vốn quốc tế, đồng thời giúp thị trường chứng khoán phản ánh rõ hơn giá trị của từng lĩnh vực tăng trưởng.

Tuy nhiên, đi cùng cơ hội luôn là yêu cầu cao về minh bạch và cân bằng lợi ích. Nhà đầu tư cần quan sát kỹ mức độ độc lập thực sự của công ty con sau IPO. Nếu doanh thu, khách hàng, tài sản hay dòng tiền vẫn phụ thuộc lớn vào công ty mẹ thì định giá cần phản ánh đúng bản chất đó.

Bên cạnh đó, trong các hệ sinh thái đa tầng, việc phân bổ chi phí, lợi nhuận hoặc giao dịch nội bộ có thể tác động đáng kể tới kết quả kinh doanh từng doanh nghiệp thành viên. Vì vậy, thay vì chỉ nhìn vào tốc độ tăng trưởng doanh thu, nhà đầu tư cần chú ý nhiều hơn tới: chất lượng lợi nhuận, dòng tiền thực tế, giao dịch liên quan, và khả năng duy trì hiệu quả hoạt động sau IPO.

Trong dài hạn, thị trường thường đánh giá cao những doanh nghiệp có khả năng duy trì chuẩn mực quản trị minh bạch, hài hòa lợi ích giữa cổ đông lớn và cổ đông thiểu số, thay vì chỉ dựa trên “câu chuyện tăng trưởng”.

Trong mọi chu kỳ IPO lớn trên thế giới, rủi ro thường không xuất hiện ở giai đoạn thị trường bi quan mà xuất hiện khi nguồn cung tài sản tăng nhanh hơn khả năng hấp thụ của dòng tiền. Với quy mô dự kiến khoảng 40 tỷ USD, đây sẽ là phép thử đáng chú ý đối với chiều sâu của thị trường vốn Việt Nam.

Theo ông Nguyễn Quang Huy, nhà đầu tư cần theo dõi một số tín hiệu thường thận trọng.

Thứ nhất, các IPO mới không còn tạo được hiệu ứng tăng giá mạnh sau niêm yết. Đây thường là dấu hiệu cho thấy khả năng hấp thụ của dòng tiền bắt đầu suy giảm.

Thứ hai, thanh khoản toàn thị trường tăng cao nhưng chỉ số không còn mở rộng tương xứng. Điều này cho thấy dòng tiền đang chủ yếu dùng để hấp thụ nguồn cung mới thay vì nâng mặt bằng định giá chung.

Thứ ba, đòn bẩy margin tăng nhanh trong khi hiệu quả đầu tư giảm dần. Khi thị trường phụ thuộc quá nhiều vào vốn vay để duy trì thanh khoản, độ bền của xu hướng thường suy yếu.

Thứ tư, xuất hiện hiện tượng dòng tiền rời khỏi các doanh nghiệp nền tảng để chạy sang các cổ phiếu IPO định giá cao hoặc tăng nóng. Đây thường là tín hiệu cho thấy tâm lý hưng phấn đang gia tăng nhanh hơn chất lượng nền tảng cơ bản.

Dù vậy, cần nhấn mạnh rằng, chu kỳ IPO hiện nay của Việt Nam có nền tảng khác đáng kể so với trước đây. Quy mô nền kinh tế lớn hơn, năng lực doanh nghiệp mạnh hơn, tầng lớp trung lưu mở rộng nhanh hơn và vị thế quốc gia trong chuỗi cung ứng toàn cầu cũng đã thay đổi.

Vì thế, làn sóng IPO sắp tới nhiều khả năng sẽ không chỉ là câu chuyện của thị trường chứng khoán mà còn là bài kiểm tra quan trọng đối với năng lực hấp thụ vốn, chất lượng quản trị doanh nghiệp và chiều sâu phát triển của toàn bộ nền kinh tế Việt Nam trong giai đoạn mới.

Nếu được vận hành hiệu quả, đây có thể trở thành nền tảng quan trọng giúp thị trường vốn Việt Nam bước sang một giai đoạn trưởng thành hơn, đóng vai trò sâu sắc hơn trong hành trình phát triển dài hạn của đất nước.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()