Toan tính đón đầu dòng tiền thông minh phiên 16/6

Dòng tiền trên thị trường chứng khoán đang có sự phân hóa mạnh mẽ trước các biến động vĩ mô. Trong khi nhóm cổ phiếu hóa chất - phân bón được hưởng lợi lớn từ căng thẳng địa chính trị toàn cầu, ngành chăn nuôi quy mô lớn lại đang phải gồng mình chống đỡ áp lực kép từ chi phí đầu vào và tỷ giá.

Giới phân tích vừa đưa ra những dự báo đảo chiều đầy kịch tính cho hai mã cổ phiếu tâm điểm: DCM và HPA.

HPA chịu sức ép lợi nhuận, triển vọng phục hồi từ năm 2027

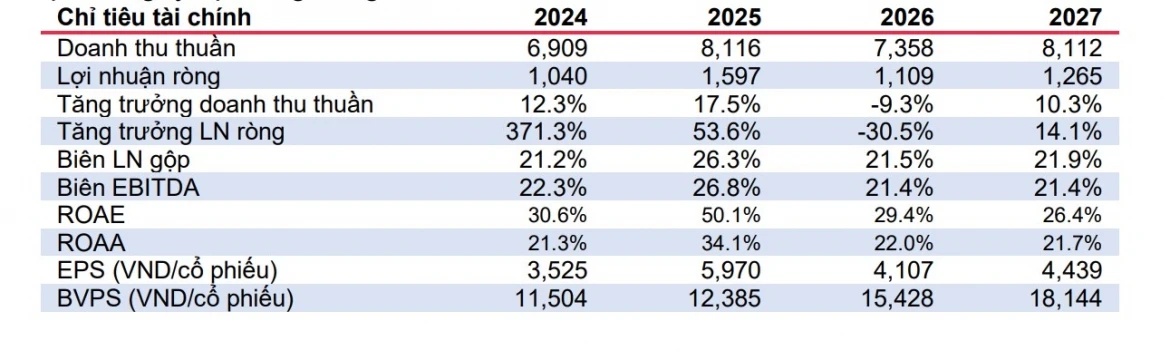

Theo đánh giá của MBS, quý I/2026, CTCP Phát triển Nông nghiệp Hòa Phát (HPA) ghi nhận doanh thu 1.764 tỷ đồng, giảm 11,3% so với cùng kỳ. Dù giá heo hơi đã phục hồi đáng kể so với quý trước, mức giá vẫn thấp hơn cùng kỳ năm ngoái, khiến biên lợi nhuận mảng chăn nuôi heo suy giảm.

Bên cạnh đó, việc cải tạo trang trại Minh Đức làm giảm sản lượng xuất chuồng, trong khi chi phí nguyên liệu đầu vào và tỷ giá tăng tạo thêm áp lực lên hoạt động sản xuất thức ăn chăn nuôi.

Ở chiều tích cực, mảng gia cầm đã chuyển từ thua lỗ sang có lãi nhờ sản lượng trứng tăng trưởng ổn định. Hoạt động tài chính cũng cải thiện mạnh khi lượng tiền gửi gia tăng. Tuy nhiên, lợi nhuận sau thuế quý I vẫn giảm 15,2%, còn 345 tỷ đồng.

MBS cho rằng áp lực chi phí nguyên liệu như ngô, đậu tương và khô đậu tương sẽ tiếp tục ảnh hưởng đến biên lợi nhuận của HPA trong giai đoạn 2026-2027. Doanh thu năm 2026 được dự báo giảm do sản lượng chăn nuôi sụt giảm trong thời gian nâng cấp trang trại.

Tuy vậy, triển vọng từ năm 2027 được đánh giá khả quan hơn khi dự án Long Hà 2 đi vào vận hành và giá heo có thể cải thiện. MBS hiện đưa ra khuyến nghị trung lập đối với HPA với giá mục tiêu 37.700 đồng/cổ phiếu.

Rủi ro lớn nhất đối với doanh nghiệp vẫn là biến động tỷ giá USD, giá nguyên liệu nhập khẩu và nguy cơ dịch tả heo châu Phi ảnh hưởng tới cung - cầu thị trường.

DCM hưởng lợi từ chu kỳ tăng giá phân bón

Trái ngược với HPA, DCM đang nhận được đánh giá tích cực từ VDSC nhờ triển vọng tăng trưởng mạnh trong những năm tới.

Công ty chứng khoán này dự báo doanh thu năm 2026 của Tổng Công ty Phân bón và Hóa chất Dầu khí Cà Mau (DCM) đạt hơn 22.400 tỷ đồng, tăng 32% so với năm trước. Lợi nhuận sau thuế công ty mẹ được kỳ vọng tăng tới 60%, đạt hơn 3.000 tỷ đồng.

Động lực chính đến từ việc giá bán urê và NPK tăng mạnh trong bối cảnh thị trường phân bón toàn cầu chịu tác động từ căng thẳng địa chính trị tại Trung Đông. Đồng thời, sản lượng xuất khẩu được dự báo tăng khoảng 20%, góp phần bù đắp nhu cầu trong nước suy yếu.

VDSC cũng nâng mạnh dự báo lợi nhuận giai đoạn 2026-2027 sau khi điều chỉnh các giả định về giá dầu, giá bán phân bón và chi phí đầu vào. Biên lợi nhuận gộp của DCM được kỳ vọng tiếp tục cải thiện khi giá bán tăng nhanh hơn tốc độ tăng giá khí.

Trên cơ sở đó, VDSC nâng giá mục tiêu của DCM lên 48.500 đồng/cổ phiếu. Kết hợp với cổ tức tiền mặt dự kiến trong 12 tháng tới, tổng mức sinh lời kỳ vọng đạt khoảng 33%, qua đó duy trì khuyến nghị mua đối với cổ phiếu này.

Trong nhóm cổ phiếu được các công ty chứng khoán khuyến nghị theo dõi hiện nay, DCM nổi bật nhờ triển vọng tăng trưởng lợi nhuận rõ nét. Trong khi đó, HPA vẫn cần thêm thời gian để vượt qua giai đoạn chịu áp lực chi phí trước khi bước vào chu kỳ phục hồi mới.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()