Toàn Cảnh Sóng Nông Sản Trước Báo Cáo WASDE: Lúa Mì – Ngô – Đậu Tương Sẽ Đi Đâu?

Bước vào phiên giao dịch quan trọng trước thềm báo cáo cung – cầu tháng 7 (WASDE), thị trường nông sản thế giới đồng loạt ghi nhận những tín hiệu phục hồi, nhờ sự kết hợp giữa yếu tố cơ bản (cung – cầu), diễn biến thời tiết và hoạt động của các quỹ đầu cơ.

1. Lúa mì: Tâm điểm Nga, Tây Âu và động thái gom hàng của quỹ

Bức tranh cơ bản:

- Nga – đầu tàu xuất khẩu thế giới – bất ngờ triển khai các biện pháp kích cầu xuất khẩu sau khi doanh số quốc tế chạm đáy thấp nhất từ 2008. Ước tính xuất khẩu tháng 7 chỉ đạt 2 – 2,5 triệu tấn, giảm hơn 30% so với cùng kỳ 2024, báo hiệu nguồn cung ngắn hạn có thể “hụt hơi” trong bối cảnh vụ thu hoạch mới tại Nga đang chậm tiến độ.

- Khu vực Tây Âu tiếp tục là “điểm nóng rủi ro” khi nắng nóng và hạn hán kéo dài đe dọa năng suất lúa mì mềm vụ hè. Dù vậy, các hãng tư vấn lớn vẫn giữ quan điểm thận trọng, khi dự báo EU 2025/26 có thể vẫn cao hơn 15% so với năm trước.

- Mỹ ghi nhận tín hiệu tiêu thụ ấn tượng: Doanh số xuất khẩu tuần qua đạt 21 triệu giạ – vượt xa kỳ vọng. Cam kết lũy kế đạt 285 triệu giạ – mức cao nhất 5 năm – tăng 9% so với cùng kỳ, gấp gần 9 lần so với mức tăng mục tiêu 1% mà USDA đặt ra.

Dữ liệu dự báo:

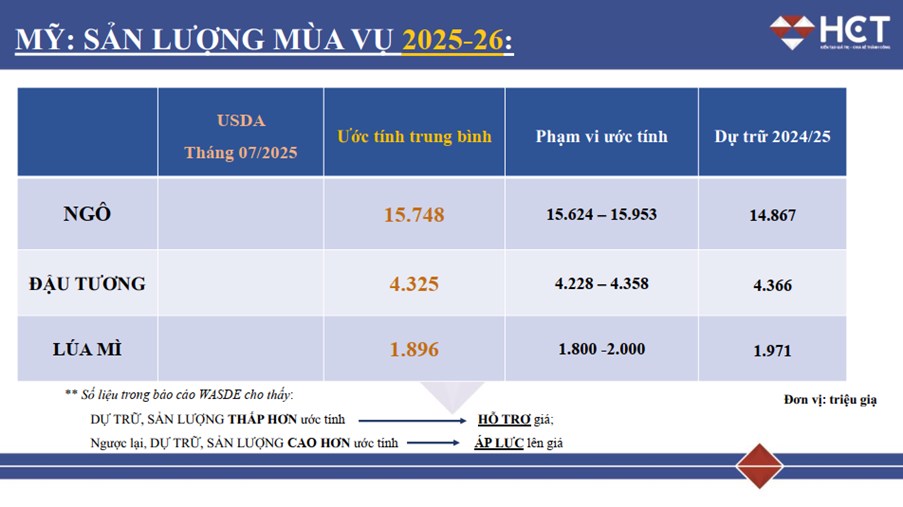

- Báo cáo WASDE dự kiến sẽ điều chỉnh sản lượng lúa mì Mỹ 2025 giảm nhẹ còn 1,903 tỷ giạ, trong khi tồn kho cuối vụ ước tính cũng giảm còn khoảng 890 triệu giạ, thấp hơn cùng kỳ nhưng vẫn nằm trong vùng cao so với lịch sử.

- Tồn kho toàn cầu có khả năng tăng, chủ yếu nhờ Nga và EU tiếp tục duy trì mức xuất khẩu lớn, bù đắp các điểm thiếu hụt cục bộ.

Góc nhìn thị trường:

- Tín hiệu hỗ trợ: Căng thẳng cung ngắn hạn tại Nga + xuất khẩu Mỹ vượt kỳ vọng + quỹ đầu tư quay lại gom lúa mì.

- Yếu tố kìm hãm: Nguồn cung toàn cầu chưa bị đe dọa nghiêm trọng, năng suất Mỹ vẫn giữ mức cao nhất từ 2016.

➡️ Kịch bản giá: Nếu báo cáo tối nay xác nhận tồn kho Mỹ thấp hơn ước tính và xuất khẩu duy trì tích cực, lúa mì CBOT có dư địa bật tăng, nhất là khi các vị thế bán ròng trước đó đang bị ép cover.

2. Ngô: Xuất khẩu Mỹ là đòn bẩy chính, Brazil là nút thắt toàn cầu

- Bức tranh cơ bản: Hoạt động xuất khẩu của Mỹ tiếp tục là điểm sáng: Doanh số bán tuần qua đạt 85 triệu giạ – vượt xa mọi dự đoán, nâng cam kết giao hàng vụ cũ lên 2,731 tỷ giạ (+28% YoY), cao hơn nhiều so với mức dự báo 16% của USDA. Các khách hàng chủ chốt như Mexico, Nhật Bản đồng loạt gia tăng mua cả vụ cũ lẫn vụ mới.

- Yếu tố thời tiết Mỹ: Giai đoạn then chốt của ngô Mỹ là trổ cờ – thụ phấn rơi vào tuần tới. Dự báo thời tiết thuận lợi khi nhiệt độ giảm nhẹ dưới trung bình, mưa xuất hiện đều đặn ở Midwest và WCB, đảm bảo điều kiện sinh trưởng lý tưởng.

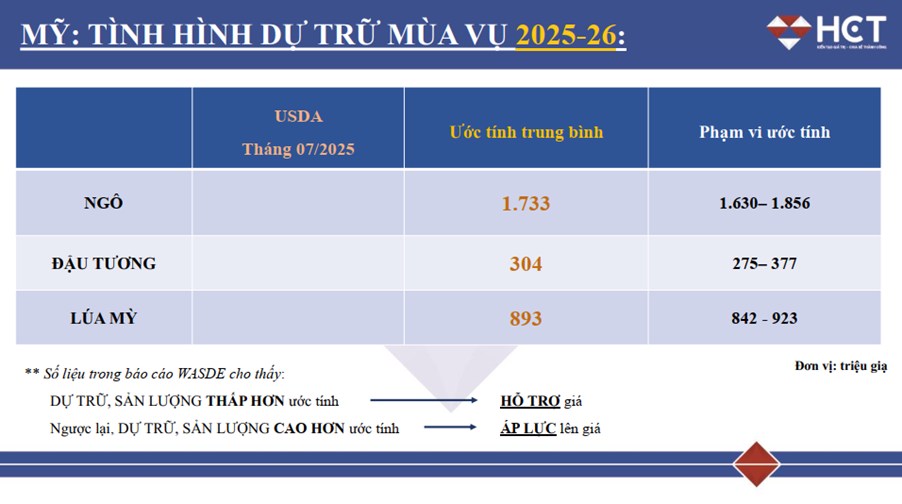

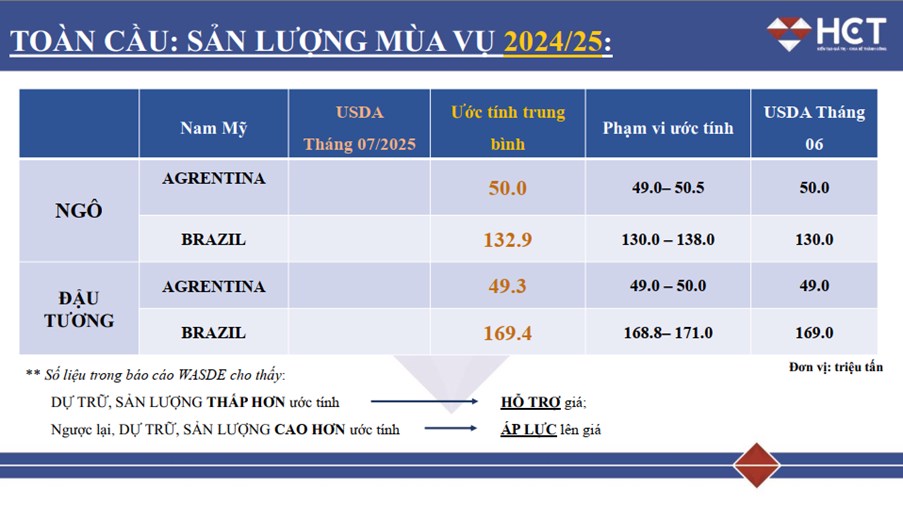

- Dữ liệu dự báo: Theo khảo sát Dow Jones, tồn kho cuối vụ 2024/25 có thể giảm về 1,342 tỷ giạ, nhưng mức giảm này vẫn còn thận trọng vì USDA thường dè dặt điều chỉnh mạnh trước vụ thu hoạch. Tồn kho niên vụ mới 2025/26 được dự báo giảm nhẹ xuống 1,710 tỷ giạ (thấp hơn mức trung bình 1,733 tỷ giạ). Tuy nhiên, Brazil – nhân tố chủ chốt của cán cân ngô toàn cầu – có thể điều chỉnh tăng mạnh sản lượng lên 133 triệu tấn, cao hơn 3 triệu tấn so với báo cáo trước.

- Góc nhìn thị trường: Tín hiệu hỗ trợ: Xuất khẩu Mỹ vượt kỳ vọng, quỹ đầu tư tiếp tục tăng vị thế mua ròng, thời tiết giai đoạn trổ cờ thuận lợi. Yếu tố kìm hãm: Sản lượng Brazil bội thu, tồn kho toàn cầu có thể cao hơn, hạn chế đà phục hồi nếu nhu cầu mới không xuất hiện.

➡️ Kịch bản giá: Nếu báo cáo tối nay cho thấy tồn kho Mỹ giảm sâu hơn mức thị trường đang tính toán, ngô CBOT có thể bứt lên vùng giá cao mới. Ngược lại, tin tức sản lượng Brazil tăng mạnh có thể tạo nhịp điều chỉnh kỹ thuật ngắn hạn.

3. Đậu tương: Vùng giá cân bằng, tâm lý quỹ là yếu tố xoay chuyển

Bức tranh cơ bản:

- Diễn biến xuất khẩu vẫn duy trì ổn định: Doanh số bán đậu tương tuần trước đạt 28 triệu giạ – sát kỳ vọng. Cam kết giao hàng vụ cũ hiện đạt 1,853 tỷ giạ, vượt xa tốc độ năm ngoái (+12% so với cùng kỳ) và cao hơn mức +9% mà USDA dự kiến.

- Các quỹ đầu tư tiếp tục duy trì vị thế mua ròng, bao trùm cả đậu tương, dầu đậu và khô đậu – cho thấy tâm lý vẫn tin tưởng nhu cầu thực phẩm – chăn nuôi duy trì tích cực.

- Thời tiết Mỹ thuận lợi: Mưa rải đều ở Midwest, duy trì năng suất cao. Diện tích gieo trồng niên vụ mới vẫn giữ ở mức 83,4 triệu mẫu, năng suất kỷ lục 52,5 giạ/mẫu nhiều khả năng được giữ nguyên.

Dữ liệu dự báo:

- Tồn kho vụ cũ dự kiến nhích nhẹ lên 358 triệu giạ – con số này cao hơn mức 350 triệu giạ tháng 6, nhưng vẫn không gây bất ngờ lớn.

- Tồn kho toàn cầu gần như không đổi do Nam Mỹ có thể tăng nhẹ sản lượng (Brazil 169,4 triệu tấn, Argentina 49,3 triệu tấn).

Góc nhìn thị trường:

- Tín hiệu hỗ trợ: Xuất khẩu Mỹ duy trì ổn định, các quỹ giữ đà mua, thời tiết tốt.

- Yếu tố kìm hãm: Tồn kho Mỹ vụ cũ nhích nhẹ, Nam Mỹ được mùa, nhu cầu Trung Quốc chưa có đột biến.

Kịch bản giá: Đậu tương khả năng sẽ dao động trong biên độ hẹp trước khi có thêm chất xúc tác mới từ Trung Quốc hoặc biến động thời tiết cực đoan.

4. TỔNG KẾT – CHIẾN LƯỢC THEO DÕI

- Trọng tâm tối nay:

Tồn kho cuối vụ 2024/25 – nếu điều chỉnh giảm mạnh, sóng giá dễ được kích hoạt.

Nguồn cung Nam Mỹ – riêng Brazil, nếu sản lượng ngô vượt 133 triệu tấn, giá có thể chịu áp lực ngay.

- Quỹ đầu tư đã nhập cuộc:

Các vị thế mua ròng lúa mì, ngô, đậu tương đang được gia tăng – hỗ trợ sóng phục hồi nếu dữ liệu mới xác nhận cung thắt chặt.

- Yếu tố thời tiết Mỹ:

Cần theo dõi sát mưa, nhiệt độ Midwest trong 2 tuần tới – giai đoạn vàng quyết định năng suất thật sự.

📌 Lời khuyên chiến lược:

- Vị thế ngắn hạn: NĐT nên chờ xác nhận dữ liệu tồn kho. Nếu USDA đưa ra kịch bản “bullish” hơn, có thể gia tăng vị thế dài hạn.

- Vị thế trung hạn: Duy trì quan điểm phòng thủ, bám sát tiến độ xuất khẩu và phản ứng của Trung Quốc.

- Rủi ro cần kiểm soát: Tồn kho toàn cầu (nhất là Brazil) vẫn còn cao – dễ tạo sóng điều chỉnh bất ngờ nếu lực mua yếu.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()