Tín dụng "bất động sản" và bài toán tự chủ kinh tế Việt Nam

Văn hóa của người Việt giống với nền kinh tế của các nước Á Đông ở chỗ: quan trọng "an cư khởi nghiệp" và ưa thích nắm giữ đất. Do đó, việc phát triển kinh tế và tăng trưởng tín dụng đều thuộc vào thị trường BDS.

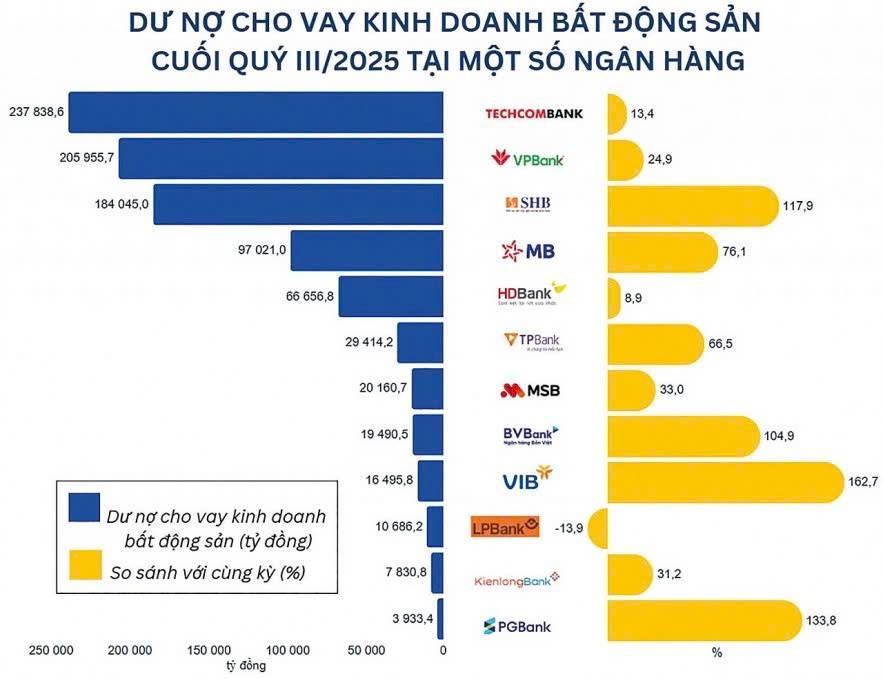

Trong hình 1, cho thấy tỷ trọng cho vay BDS của 12 ngân hàng tại VN đều có mức tăng trưởng cao. Đặc biệt, những NH như TCB, VPB, SHB, MBB,... đều có tỷ trọng cho vay BDS chiếm từ 20% - 38%.

Ở hình 2, tăng trưởng tín dụng BDS trong năm 2025 cũng là "đầu kéo" giúp cho tín dụng của NHNN "thâm nhập" vào nền kinh tế.

Không thể phủ nhận tầm quan trọng của BDS trong kinh tế và văn hóa của người Việt, nhưng nếu tín dụng quá "ưu ái" BDS như vậy khiến các ngành SX khác của VN "c.h.ế.t yểu" vì thiếu thị trường tiêu thụ, thiếu DN sản xuất dẫn đến mất động lực cạnh tranh với hàng hóa nước ngoài. Về lâu dài, 30 năm sau, việc ngành SX suy giảm làm cho người Việt phải phụ thuộc vào hàng hóa nhập khẩu từ nước ngoài (vì người Việt không sản xuất/không muốn SX nữa) hoặc hàng hóa do các doanh nghiệp FDI sản xuất. Một nền kinh tế phụ thuộc dẫn đến một quốc gia "không còn quyền tự quyết" (không tốn 1 viên đ.ạ.n nào!).

Chính phủ và các bác lãnh đạo nhìn thấy rõ điều đó và đã có những biện pháp mạnh tay hơn để hạn chế tín dụng chảy vào BDS đồng thời vực dậy nền kinh tế SX. Tuy nhiên, cần thời gian dài ( từ 5 - 10 năm) để thay đổi tư duy của 1 thế hệ. Nhưng việc này bắt buộc phải làm để giúp VN trở thành 1 đất nước "tự chủ" trước những thế lực bên ngoài.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()