Thực tế từ những triển vọng đầu ra của Hòa Phát có như truyền thông báo chí?

Cổ phiếu HPG luôn duy trì sức hấp dẫn nhờ vị thế dẫn đầu ngành thép, quy mô sản xuất lớn và khả năng tối ưu chi phí vượt trội so với phần còn lại của thị trường. Tuy nhiên, để nhìn nhận triển vọng một cách thực tế hơn, cần đánh giá kỹ diễn biến đầu ra hiện tại.

Về sản lượng, Hòa Phát vẫn vận hành gần như tối đa các tổ hợp sản xuất, output thép thô hằng tháng ở mức cao và tăng so với cùng kỳ, cho thấy năng lực cung ứng của doanh nghiệp không hề suy giảm. Dù vậy, sự thật là mặt bằng đầu ra của ngành thép đang chịu áp lực do nguồn cung lớn hơn nhu cầu thực tế

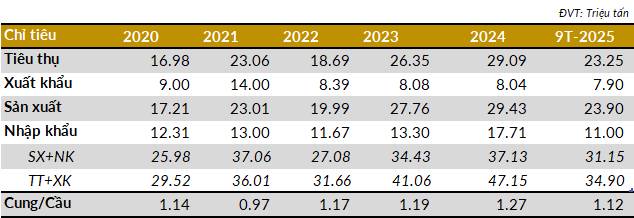

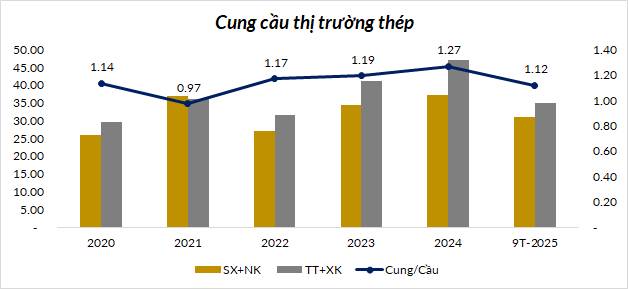

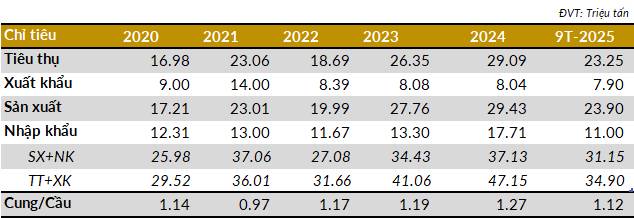

Nhìn lại từ chu kỳ bùng nổ 2020–2021 đến hiện tại, bức tranh đầu ra của Hòa Phát đang thay đổi khá rõ. Giai đoạn 2020–2021, thị trường thép chứng kiến nhu cầu tăng đột biến, tiêu thụ + xuất khẩu liên tục lập đỉnh mới, có thời điểm cầu gần như đuổi kịp và vượt cung, tạo nên mặt bằng giá thép cao và mang lại biên lợi nhuận “vàng” cho HPG. Tuy nhiên từ 2022 đến nay, tương quan đã đảo chiều: tỷ lệ cung/cầu của toàn thị trường đều duy trì trên 1, dao động quanh 1,17–1,27 và 9T2025 vẫn ở mức khoảng 1,12 – tức là nguồn cung (sản xuất trong nước + nhập khẩu) đã cao hơn cầu một cách tương đối ổn định, không còn trạng thái thiếu hàng như giai đoạn trước.

Trong bối cảnh đó, Hòa Phát vẫn là nhà sản xuất có quy mô và mức độ tích hợp lớn nhất thị trường, nên về mặt sản lượng, doanh nghiệp vẫn có khả năng “đẩy thép ra thị trường”. Vấn đề nằm ở chỗ đầu ra toàn ngành bị “nghẽn”, tăng trưởng tiêu thụ nội địa và xuất khẩu không đuổi kịp tốc độ tăng cung. Tới đây, nếu Vin Metal triển khai thêm các dự án thép dẹt, nâng công suất đáng kể trong vài năm tới, thị trường thép dẹt trong nước nhiều khả năng sẽ bước vào trạng thái “bội thực cung”, khiến các doanh nghiệp – bao gồm HPG – phải cạnh tranh chủ yếu bằng giá và chi phí.

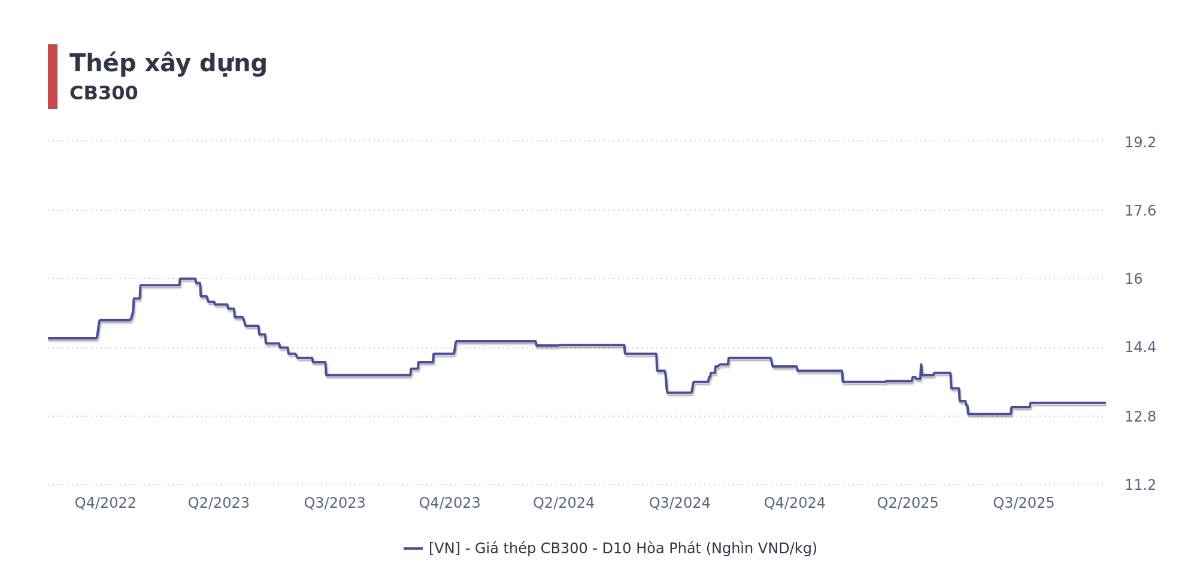

Diễn biến giá thép xây dựng CB300 của Hòa Phát từ cuối 2022 đến nay cũng phản ánh rất rõ bức tranh đó: sau nhịp tăng mạnh đầu chu kỳ, giá đã đi vào xu hướng giảm và sideway quanh vùng thấp, gần như không có nhịp phục hồi bền vững dù chi phí nguyên liệu đã hạ nhiệt. Điều này cho thấy sức mua của mảng xây dựng vẫn yếu, trong khi công suất toàn ngành không được rút bớt tương ứng.

Ở mảng HRC – được kỳ vọng là động lực tăng trưởng dài hạn của HPG – mức độ phụ thuộc vào Trung Quốc còn rõ hơn: đường giá HRC tại Việt Nam bám rất sát giá HRC FOB Trung Quốc, gần như di chuyển song song. Dù Việt Nam đã có những biện pháp hạn chế cạnh tranh không lành mạnh, nhưng khi thị trường bất động sản Trung Quốc vẫn ảm đạm, các nhà máy tại đây thừa công suất và buộc phải đẩy mạnh xuất khẩu với giá thấp, thì giá HRC khu vực khó có thể bước vào một chu kỳ tăng mới bền vững.

Tuy nhiên thì, HPG vẫn là doanh nghiệp đầu ngành với lợi thế chi phí và hệ sinh thái tương đối hoàn chỉnh, nhưng bài toán đầu ra trong 3–5 năm tới không còn dễ dàng như giai đoạn 2020–2021. Nguồn cung trong nước có xu hướng tiếp tục mở rộng, trong khi nhu cầu xây dựng – bất động sản chưa thoát hẳn khỏi trạng thái “hồi phục mong manh”, còn giá HRC thì bị “neo” vào một thị trường Trung Quốc dư cung kéo dài. Nhà đầu tư với tầm nhìn trung – dài hạn cần đặt kỳ vọng thận trọng hơn về biên lợi nhuận và chu kỳ tăng giá thép, coi HPG là câu chuyện giữ thị phần và tối ưu chi phí trong môi trường dư cung, hơn là kỳ vọng trở lại ngay lập tức thời kỳ siêu lợi nhuận như cách đây vài năm.

Nguồn: Mr Khiem Insight

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()