Thị trường nông sản sau báo cáo USDA: Nguồn cung Nam Mỹ tăng mạnh, áp lực đè nặng lên đậu tương?

Bộ Nông nghiệp Mỹ (USDA) công bố báo cáo cung – cầu tháng 2 (ngày 10/02/2026), thị trường đã có những ước tính thương mại đáng chú ý. Các con số mới nhất cho thấy bức tranh cung cầu niên vụ 2025/26 đang dần rõ nét, với tâm điểm là sản lượng Nam Mỹ và tồn kho cuối kỳ toàn cầu.

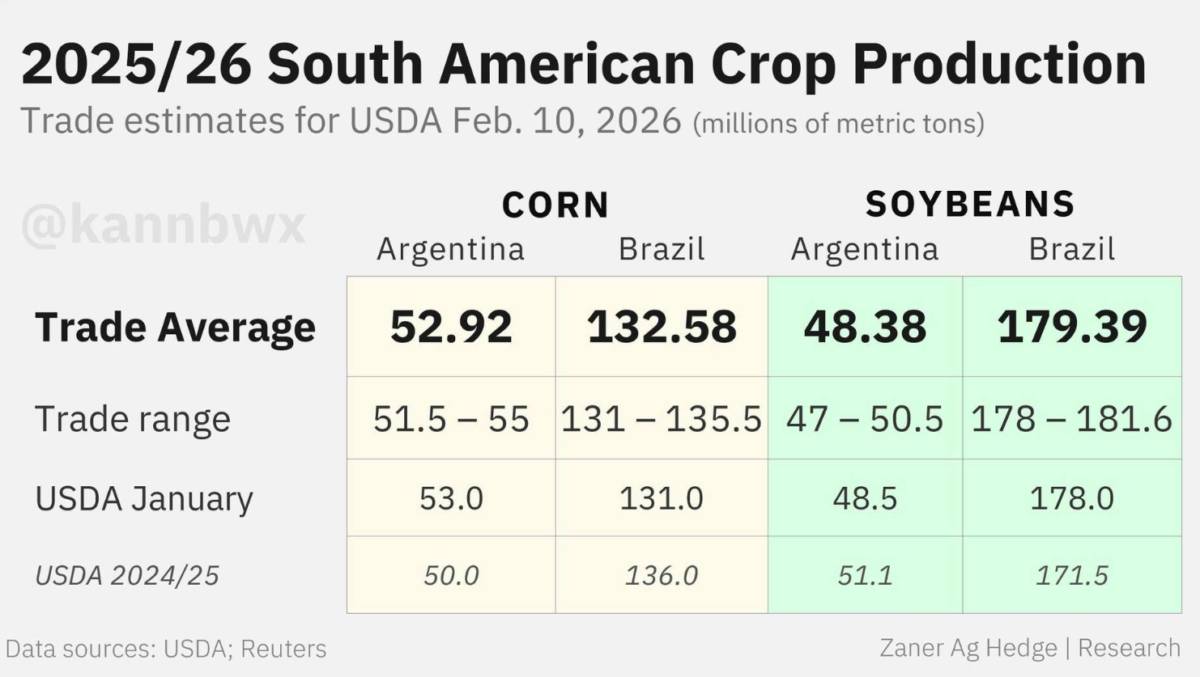

Nam Mỹ: Brazil tiếp tục chi phối cán cân đậu tương

Theo ước tính trung bình của giới thương mại, sản lượng ngô Argentina niên vụ 2025/26 đạt khoảng 52,9 triệu tấn, trong khi Brazil đạt 132,6 triệu tấn. Mức này cao hơn nhẹ so với báo cáo USDA tháng 1, nhưng riêng Brazil vẫn thấp hơn đáng kể so với mức 136 triệu tấn của niên vụ 2024/25. Điều này cho thấy nguồn cung ngô tuy phục hồi nhưng chưa tạo ra trạng thái dư thừa rõ rệt.

Ở mặt hàng đậu tương, Brazil tiếp tục đóng vai trò đầu tàu với sản lượng dự kiến lên tới 179,4 triệu tấn – tăng mạnh so với 171,5 triệu tấn của niên vụ trước. Ngược lại, Argentina chỉ quanh mức 48,4 triệu tấn, thấp hơn nhiều so với giai đoạn đỉnh cao trước đây.

Việc sản lượng đậu tương toàn cầu phụ thuộc lớn vào Brazil đồng nghĩa mọi rủi ro thời tiết hoặc gián đoạn logistics tại quốc gia này đều có thể tạo biến động mạnh lên giá thế giới.

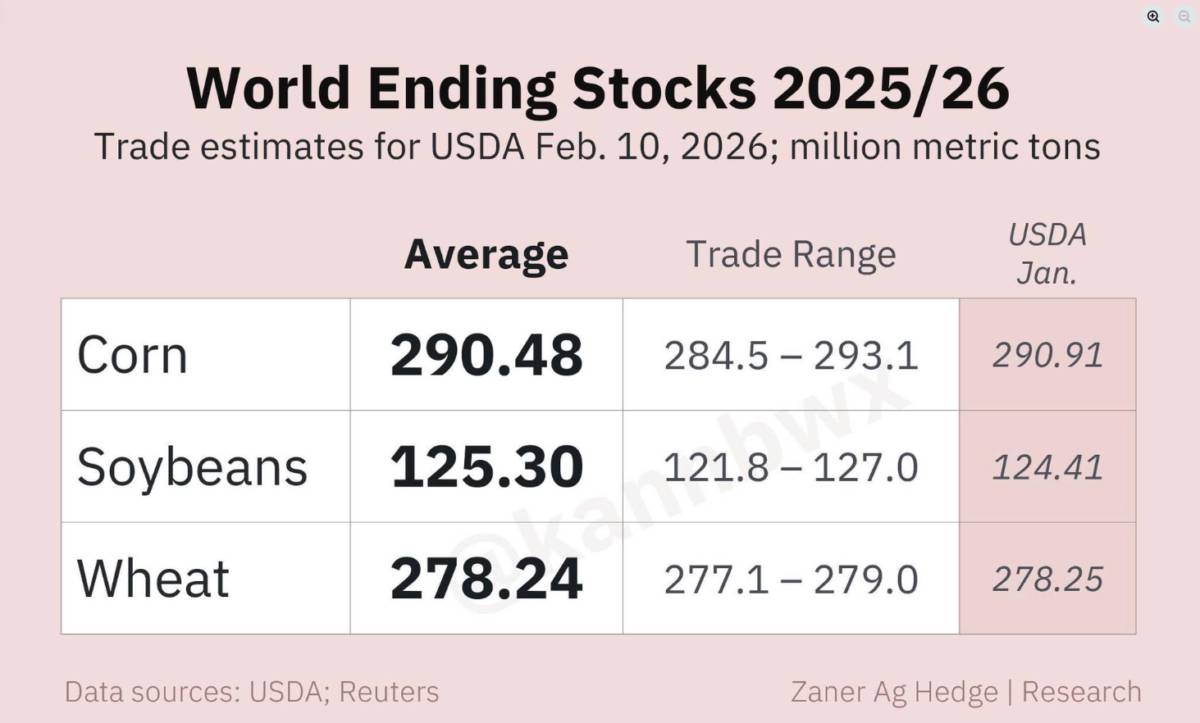

Tồn kho thế giới: Ngô đi ngang, đậu tương nới lỏng

Về tồn kho cuối kỳ 2025/26:

Ngô thế giới được ước tính quanh 290,5 triệu tấn, gần như không thay đổi so với báo cáo tháng 1 (290,9 triệu tấn). Điều này cho thấy thị trường ngô vẫn đang ở trạng thái cân bằng tương đối.

Đậu tương thế giới ở mức 125,3 triệu tấn, cao hơn so với con số 124,4 triệu tấn tháng trước. Xu hướng tồn kho tăng phản ánh nguồn cung đang nới lỏng, tạo áp lực giảm giá trong trung hạn nếu nhu cầu không có sự đột biến.

Lúa mì đạt khoảng 278,2 triệu tấn, gần như đi ngang so với 278,3 triệu tấn trước đó, tiếp tục xác nhận trạng thái dư cung nhẹ trên thị trường.

Nhìn tổng thể, cán cân cung – cầu toàn cầu chưa xuất hiện yếu tố đủ mạnh để tạo sóng tăng bền vững, đặc biệt đối với đậu tương và lúa mì.

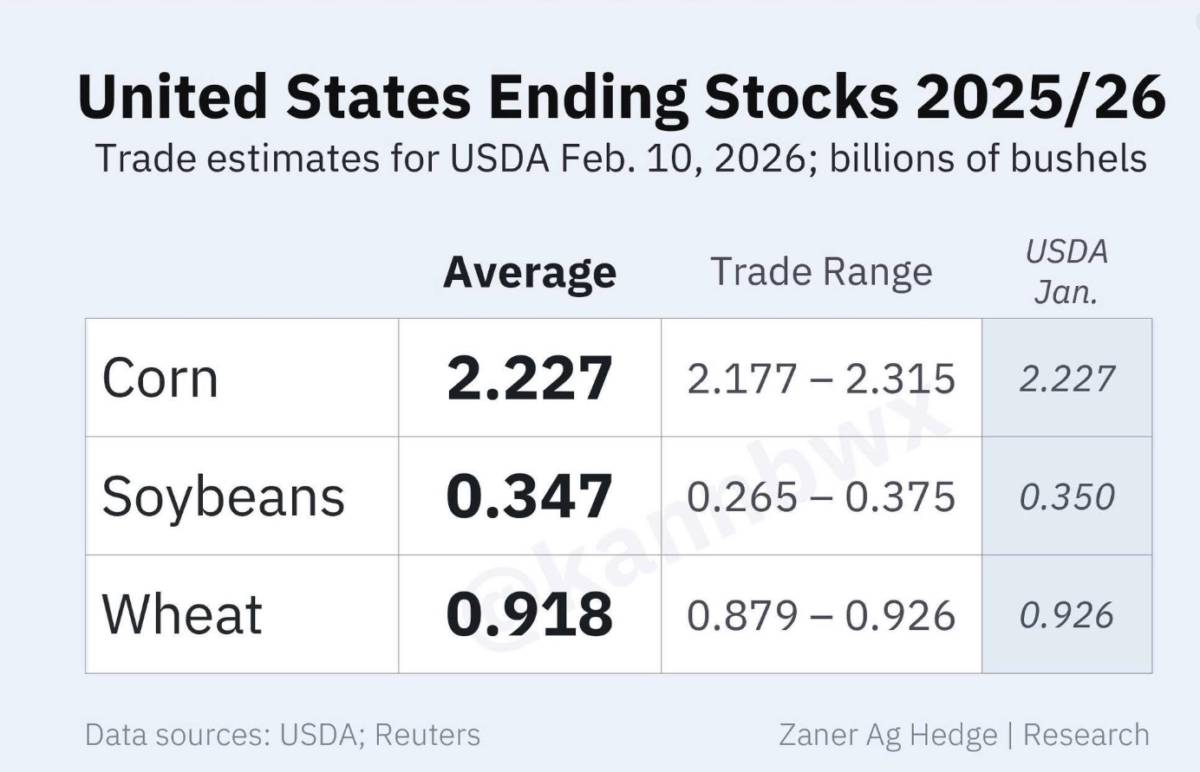

Tồn kho Mỹ: Điểm tựa ngắn hạn cho đậu tương?

Tại Mỹ, tồn kho ngô 2025/26 được giữ nguyên quanh mức 2,227 tỷ giạ. Điều này đồng nghĩa thị trường khó kỳ vọng cú hích tăng giá từ yếu tố nội địa nếu không có thay đổi lớn về xuất khẩu hoặc ethanol.

Đáng chú ý hơn là đậu tương Mỹ với tồn kho dự kiến 347 triệu giạ, thấp hơn mức 350 triệu giạ của báo cáo tháng 1. Mức điều chỉnh này tuy không lớn nhưng có thể đóng vai trò hỗ trợ giá trong ngắn hạn nếu xuất khẩu cải thiện, đặc biệt là nhu cầu từ Trung Quốc.

Lúa mì Mỹ ở mức 918 triệu giạ, giảm so với 926 triệu giạ tháng trước, song vẫn chưa đủ để thay đổi xu hướng cung tương đối dồi dào.

Tác động thị trường: Áp lực nghiêng về phía đậu tương

Tổng hợp các yếu tố:

Ngô: Cung toàn cầu ổn định, xu hướng trung lập đến hơi tích cực nếu nhu cầu thức ăn chăn nuôi tăng.

Đậu tương: Sản lượng Brazil lớn và tồn kho thế giới gia tăng tạo áp lực giảm trong trung hạn, dù tồn kho Mỹ giảm nhẹ có thể hỗ trợ ngắn hạn.

Lúa mì: Thiếu động lực tăng giá khi tồn kho toàn cầu vẫn duy trì ở mức cao.

Trong bối cảnh thị trường đã phần nào phản ánh các ước tính thương mại, phản ứng giá sau báo cáo USDA sẽ phụ thuộc vào mức độ chênh lệch so với kỳ vọng. Nếu số liệu chính thức thấp hơn dự báo, đặc biệt ở tồn kho đậu tương hoặc ngô, thị trường hoàn toàn có thể xuất hiện nhịp biến động mạnh.

Giới đầu tư vì vậy đang duy trì trạng thái thận trọng, chờ đợi chất xúc tác mới từ báo cáo chính thức để xác lập xu hướng rõ ràng hơn cho quý I/2026.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()