Thị trường ngày 24/4: Giá vàng và dầu quay đầu giảm mạnh, đồng cao nhất 3 tuần

Giá có thể tiếp tục biến động mạnh theo các quyết định chính sách.

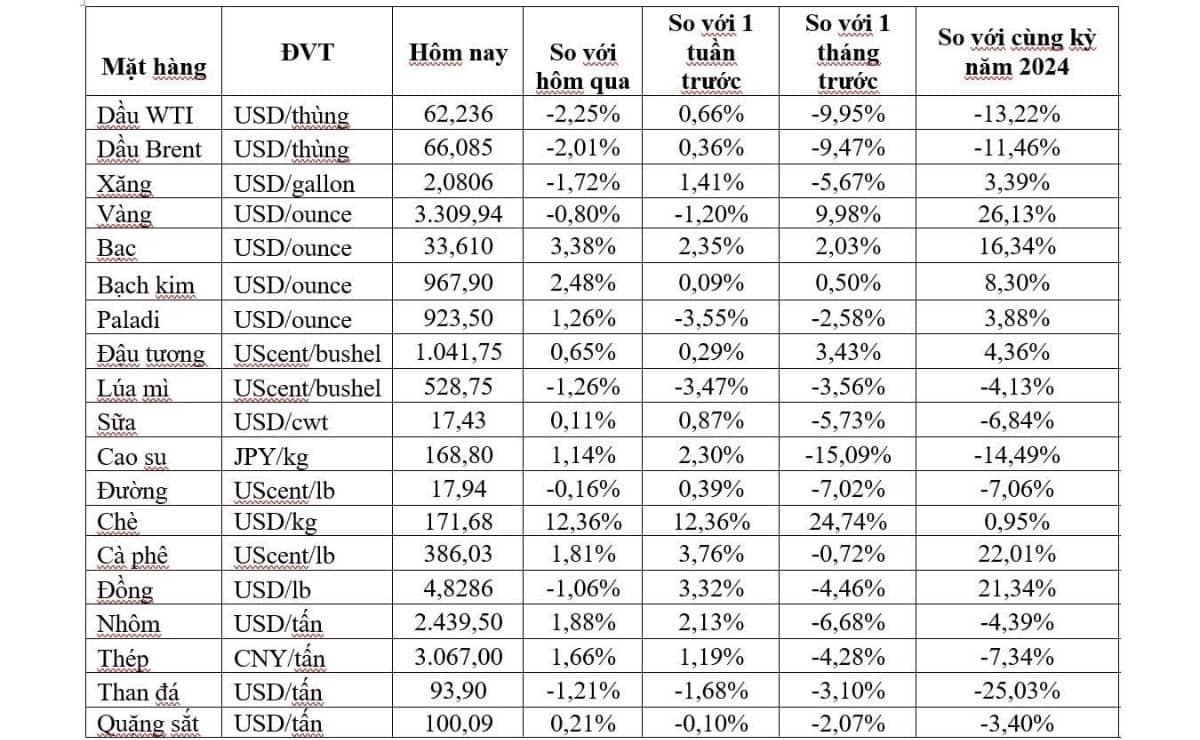

1. Dầu thô

Diễn biến: Giá dầu Brent và WTI giảm gần 2%.

Nguyên nhân: Lo ngại OPEC+ sẽ tăng sản lượng mạnh vào tháng 6/2025. Tuy nhiên, kỳ vọng Mỹ giảm thuế nhập khẩu với Trung Quốc đã phần nào hạn chế đà giảm.

Rủi ro: Nếu OPEC+ chính thức tăng nguồn cung, giá dầu có thể chịu áp lực sâu hơn trong trung hạn.

Nhận định: Thị trường đang nhạy cảm với thông tin từ OPEC+; giá có thể tiếp tục biến động mạnh theo các quyết định chính sách.

2. Khí tự nhiên

Diễn biến: Tăng nhẹ 0,5%.

Nguyên nhân: Sản lượng sụt giảm và xuất khẩu LNG của Mỹ gần mức cao kỷ lục.

Rủi ro: Giá vẫn dễ bị điều chỉnh nếu nhu cầu tiêu thụ không duy trì mạnh hoặc thời tiết thay đổi bất lợi.

Nhận định: Xu hướng tăng còn yếu, phụ thuộc nhiều vào cán cân cung – cầu ngắn hạn.

3. Vàng

Diễn biến: Giảm mạnh hơn 3% sau khi đạt kỷ lục trên 3.500 USD/ounce.

Nguyên nhân: Tâm lý rủi ro cải thiện sau khi ông Trump rút lại đe dọa sa thải Chủ tịch Fed, đồng thời có tiến triển đàm phán thương mại với Trung Quốc.

Rủi ro: Nếu dòng tiền rút khỏi tài sản trú ẩn mạnh mẽ, vàng có thể giảm sâu hơn.

Nhận định: Sự phục hồi của USD và thị trường chứng khoán có thể tiếp tục gây áp lực cho vàng ngắn hạn, dù xu hướng dài hạn vẫn tích cực.

4. Đồng

Diễn biến: Tăng nhẹ, chạm mức cao nhất 3 tuần.

Nguyên nhân: Kỳ vọng giảm căng thẳng thương mại và nhu cầu công nghiệp tăng.

Rủi ro: Sản lượng đồng của Trung Quốc tăng mạnh (8,6%), có thể gây dư cung.

Nhận định: Dù có hỗ trợ tâm lý, thị trường đồng vẫn đối mặt với áp lực từ phía nguồn cung.

5. Quặng sắt và thép

Diễn biến: Quặng sắt và thép tăng trên hầu hết các sàn giao dịch.

Nguyên nhân: Nhu cầu thép Trung Quốc tăng theo mùa, đồng thời thị trường lạc quan hơn với đàm phán Mỹ Trung.

Rủi ro: Nếu nhu cầu xây dựng chậm lại hoặc chính sách kiểm soát sản lượng được thắt chặt, giá có thể bị điều chỉnh.

Nhận định: Xu hướng tăng vẫn được hỗ trợ trong ngắn hạn, nhưng cần theo dõi sát diễn biến tiêu thụ nội địa tại Trung Quốc.

6. Cà phê

Diễn biến: Giá arabica tăng 3,5%, robusta tăng 2%.

Nguyên nhân: Dự báo sản lượng Brazil giảm do thời tiết khô kéo dài trong năm 2024.

Rủi ro: Nếu thời tiết cải thiện hoặc nguồn cung từ các nước khác ổn định, giá có thể điều chỉnh.

Nhận định: Vẫn trong chu kỳ tăng, được hỗ trợ bởi yếu tố thời tiết và cung cầu.

7. Đường

Diễn biến: Giá giảm nhẹ, vẫn quanh đáy 2,5 năm.

Nguyên nhân: Áp lực từ nguồn cung toàn cầu dồi dào.

Rủi ro: Nếu nhu cầu tiêu thụ không cải thiện rõ rệt, giá đường có thể tiếp tục ở mức thấp.

Nhận định: Thiếu động lực tăng, xu hướng yếu duy trì.

8. Đậu tương, ngô, lúa mì

Diễn biến: Đậu tương tăng lên mức cao nhất 2 tháng, ngô và lúa mì giảm.

Nguyên nhân: Kỳ vọng căng thẳng thương mại Mỹ Trung hạ nhiệt hỗ trợ đậu tương, trong khi cung ứng ngô và lúa mì vẫn ổn định.

Rủi ro: Biến động thời tiết và tồn kho lớn có thể tác động giá.

Nhận định: Đậu tương có dư địa tăng thêm, nhưng ngô và lúa mì đang bị kìm bởi yếu tố cung.

9. Cao su

Diễn biến: Tăng trên các sàn Nhật, Trung Quốc và Singapore.

Nguyên nhân: Tâm lý tích cực nhờ triển vọng thương mại Mỹ Trung cải thiện.

Rủi ro: Áp lực nguồn cung tăng từ các nước sản xuất lớn.

Nhận định: Giá đang phản ứng với kỳ vọng, nhưng chưa có yếu tố cung – cầu dài hạn thực sự mạnh mẽ.

10. Dầu cọ

Diễn biến: Giá tăng tiếp 1,74% sau phiên tăng trước đó.

Nguyên nhân: Lực mua chốt lời và xu hướng tăng của nhóm dầu thực vật.

Rủi ro: Nhu cầu xuất khẩu có thể chững lại nếu Trung Quốc hoặc Ấn Độ giảm nhập khẩu.

Nhận định: Hướng tăng vẫn duy trì nhưng cần hỗ trợ từ dữ liệu xuất khẩu sắp tới.

Mã chứng khoán liên quan bài viết

84.88 -2.83 (-3.23%)

67.76 +0.42 (+0.63%)

4,222.00 +9.25 (+0.22%)

253.40 +3.15 (+1.26%)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()