Thị trường đỏ lửa, cổ phiếu ngân hàng nào hấp dẫn?

Những biến động địa chính trị phức tạp tại Trung Đông trong giai đoạn đầu năm 2026 đã gây ra những đợt rung lắc mạnh trên thị trường tài chính toàn cầu, và Việt Nam cũng không ngoại lệ.

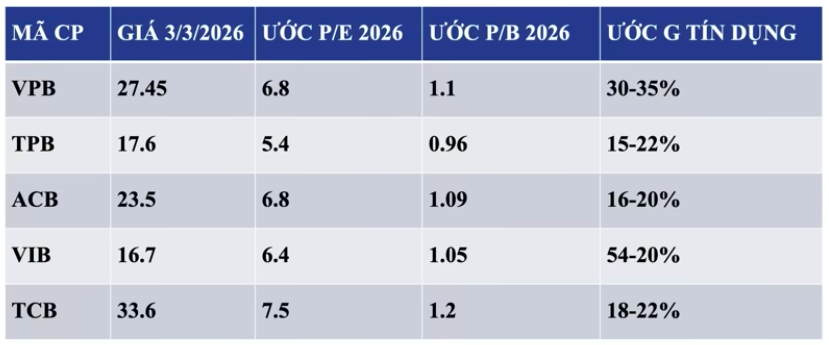

Tuy nhiên, theo góc nhìn của ông Đặng Trần Phục - Chủ tịch HĐQT AzFin Việt Nam, nhịp điều chỉnh sâu của VN-Index lại chính là thời điểm vàng để các nhà đầu tư giá trị tìm kiếm cơ hội. Nhiều cổ phiếu ngân hàng, vốn được coi là trụ cột của nền kinh tế, hiện đã quay về vùng định giá cực kỳ hấp dẫn so với tiềm năng tăng trưởng thực tế trong năm 2026. Dựa trên các bộ tiêu chí khắt khe về chất lượng tài sản và hiệu quả sinh lời, AZFin đã chỉ ra 5 cái tên tiêu biểu bao gồm: VPBank, TPBank, ACB, VIB và Techcombank.

Dẫn đầu danh sách với tiềm năng bứt phá mạnh mẽ là VPBank (VPB). Ngân hàng này được kỳ vọng sẽ đạt mức tăng trưởng lợi nhuận sau thuế lên tới 35% trong năm 2026, nhờ tốc độ mở rộng tín dụng dự kiến từ 30-35%. Với mức P/E dự phóng chỉ khoảng 6,8 lần, VPB còn sở hữu những câu chuyện riêng đầy sức hút như dư địa nâng trần sở hữu nước ngoài lên 49% và tiềm năng từ việc tìm kiếm đối tác chiến lược cho công ty chứng khoán VPBankS. Trong khi đó, TPBank (TPB) lại gây bất ngờ khi giao dịch dưới giá trị sổ sách với P/B chỉ 0,96 lần. Đây là mức định giá hiếm hoi đối với một ngân hàng đã chủ động xử lý nợ xấu hiệu quả và đang trên đà phục hồi mạnh mẽ cùng sự cải thiện rõ rệt của dòng vốn giá rẻ (CASA).

Ở nhóm ngân hàng có tính phòng thủ cao và quản trị rủi ro chặt chẽ, ACB và VIB là hai lựa chọn sáng giá. ACB tiếp tục khẳng định vị thế "sạch" nhất hệ thống với tỷ lệ nợ xấu chỉ 0,97% và mô hình tập trung vào khách hàng bán lẻ bền vững. Với mức định giá P/E 6,8 lần, ACB hứa hẹn sự tăng trưởng ổn định khi sức mua của người tiêu dùng hồi phục. Tương tự, VIB cũng đang bước vào chu kỳ phục hồi sau khi giải quyết triệt để các khoản nợ nhóm 2, tạo nền tảng cho tăng trưởng tín dụng bán lẻ dự kiến đạt 14-20% vào cuối năm 2026. Cuối cùng, Techcombank (TCB) dù có mức định giá cao hơn mặt bằng chung (P/B 1,2 lần) nhưng vẫn được đánh giá là xứng đáng nhờ hệ sinh thái tài chính hoàn thiện và hiệu quả hoạt động vượt trội, với mục tiêu đưa nợ xấu xuống dưới ngưỡng 1%.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()