Thị trường ca cao thế giới tháng 4/2025: Giá hạ nhiệt, Việt Nam đứng trước cơ hội tái cấu trúc?

Giá hạ nhiệt sau đỉnh lịch sử – Cung vẫn yếu, cầu suy giảm – Việt Nam đứng trước cơ hội định hình lại ngành hàng

Giá ca cao: Điều chỉnh sau đỉnh kỷ lục

Giá hiện tại: 8.002 USD/tấn, giảm 245 USD (tương đương 2,97%) so với phiên trước.

Đỉnh gần nhất: Tháng 12/2024, giá lập đỉnh kỷ lục 12.567 USD/tấn (London) và 11.878 USD/tấn (New York).

Dù đã điều chỉnh gần 37%, mặt bằng giá vẫn cao hơn đáng kể so với trung bình 5 năm qua, phản ánh những rủi ro cung ứng chưa được giải quyết triệt để.

1. CUNG – CẦU TOÀN CẦU: MẤT CÂN ĐỐI VẪN HIỆN HỮU

- Thị trường ca cao toàn cầu đang trong giai đoạn bất ổn kéo dài. ICCO ước tính sản lượng niên vụ 2024–2025 đạt 4,84 triệu tấn (+7,8%), nhưng triển vọng còn phụ thuộc nhiều vào thời tiết tại Tây Phi.

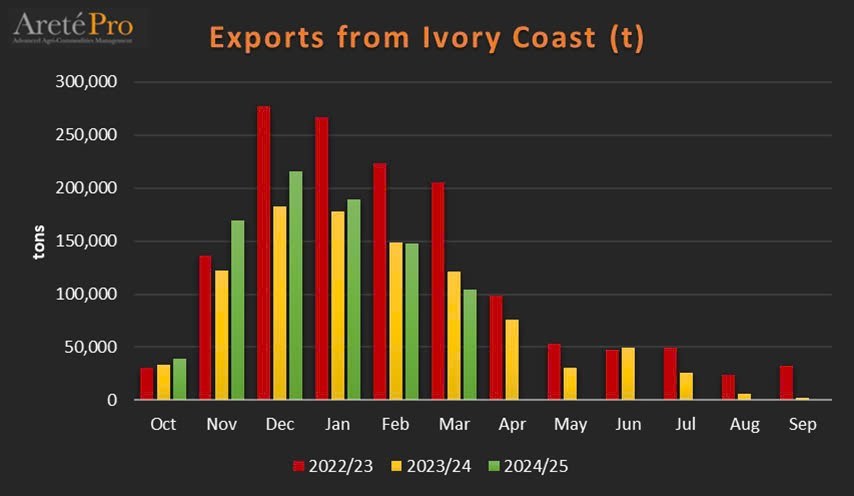

- Xuất khẩu tháng 3 của Bờ Biển Ngà đạt 104.724 tấn (-13% so với cùng kỳ), nhưng lũy kế 6 tháng đầu niên vụ vẫn tăng 10% (866.667 tấn). Điều này cho thấy cung có phục hồi, song chưa bền vững.

- Cầu toàn cầu đang giảm: ICCO dự báo nhu cầu năm nay chỉ đạt 4,65 triệu tấn (-4,8%), do tiêu dùng socola tại Mỹ và châu Âu chững lại vì áp lực chi tiêu.

Hình: Xuất khẩu ca cao của Bờ Biển Ngà trong tháng 3

2. GIÁ CẢ: BIẾN ĐỘNG MẠNH, XU HƯỚNG VẪN CHƯA RÕ RÀNG

- Sau khi lập đỉnh lịch sử, giá ca cao đã giảm mạnh về vùng 8.000 USD/tấn. Sự điều chỉnh đến từ tâm lý chốt lời, kỳ vọng sản lượng phục hồi và tiêu thụ yếu đi. Tuy vậy, việc nhiều nước sản xuất lớn hạn chế xuất khẩu thô, đẩy mạnh chế biến nội địa, khiến nguồn cung ngắn hạn vẫn bị siết.

- Thị trường đang dao động mạnh, chưa có xu hướng bền vững. Nếu điều kiện thời tiết xấu đi, giá có thể bật tăng trở lại vùng 9.000–10.000 USD/tấn.

3. VIỆT NAM: CƠ HỘI TÁI CẤU TRÚC NGÀNH CA CAO

Giá ca cao trong nước tăng mạnh:

- Ca cao khô Tây Nguyên đạt 240.000–260.000 đồng/kg.

- Ca cao tươi tại Đồng Nai lên tới 15.000–16.000 đồng/kg.

Tuy nhiên, diện tích trồng chỉ khoảng 10.000 ha, thiếu liên kết và chế biến sâu. Đây là cơ hội để xây dựng lại chuỗi giá trị – từ quy hoạch vùng nguyên liệu đến thu hút đầu tư chế biến – tận dụng nhu cầu tăng và giá cao kéo dài toàn cầu.

4. THỜI TIẾT TOÀN CẦU: YẾU TỐ QUYẾT ĐỊNH TRONG THỊ TRƯỜNG CA CAO

Thời tiết là một yếu tố quan trọng ảnh hưởng đến sản lượng ca cao toàn cầu. Các vùng sản xuất chính như Bờ Biển Ngà và Ghana đang đối mặt với điều kiện thời tiết không thuận lợi. Các đợt mưa không đều và nhiệt độ cao bất thường đã ảnh hưởng đến sự phát triển của cây ca cao, làm giảm sản lượng ở một số khu vực.

- Bờ Biển Ngà: Mùa mưa hiện tại chưa ổn định, có thể gây khó khăn trong thu hoạch và làm giảm chất lượng ca cao.

- Ghana: Dù sản lượng dự báo có thể tăng nhẹ, nhưng tình trạng khô hạn kéo dài ở một số vùng trồng chủ lực vẫn là mối đe dọa.

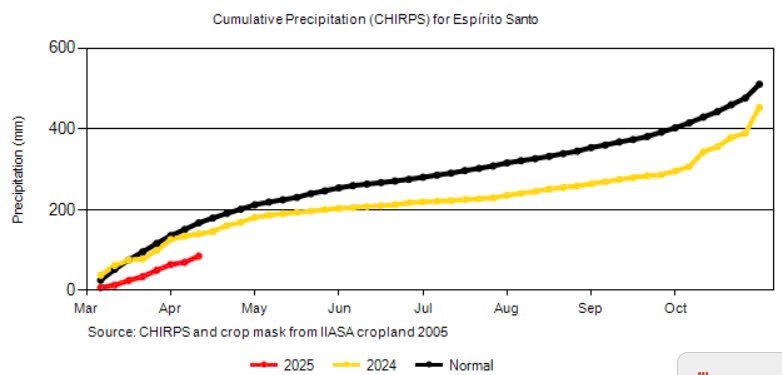

- Brazil: Nước này tiếp tục gặp khó khăn với lượng mưa thấp theo khu vực, ảnh hưởng đến chất lượng hạt và năng suất.

Hình: Lượng mưa tích lũy tại Espírito Santo – vùng trồng ca cao chính của Brazil – tiếp tục thấp hơn trung bình nhiều năm, sau một năm 2024 cũng khô hạn.

Những yếu tố này có thể khiến sản lượng thấp hơn so với dự báo, kéo theo giá ca cao có thể tiếp tục tăng nếu nguồn cung không đủ đáp ứng nhu cầu.

5. TRIỂN VỌNG VÀ KẾT LUẬN

Thị trường ca cao toàn cầu sẽ tiếp tục đối mặt với những thách thức trong ngắn và trung hạn. Cung vẫn là yếu tố quyết định, với việc sản lượng dự báo phục hồi nhẹ nhưng không bền vững. Áp lực từ biến đổi khí hậu, chi phí đầu vào cao và chính sách xuất khẩu tại các quốc gia sản xuất chủ lực có thể khiến giá vẫn dao động mạnh, thậm chí tăng trở lại nếu tình hình cung ứng không ổn định.

Mặc dù nhu cầu toàn cầu có thể tiếp tục yếu, đặc biệt ở các thị trường phát triển, các cơ hội vẫn mở ra cho những quốc gia như Việt Nam trong việc gia tăng giá trị nội địa, phát triển chuỗi cung ứng và sản phẩm chế biến sâu.

KẾT LUẬN

Trong bối cảnh bất ổn hiện nay, các doanh nghiệp và nhà đầu tư cần duy trì chiến lược dài hạn, đầu tư vào đổi mới và cải tiến chuỗi giá trị ca cao, đồng thời tìm kiếm các giải pháp bền vững để tối ưu hóa lợi nhuận. Đây là thời điểm quan trọng để tái cấu trúc ngành hàng và xây dựng nền tảng vững mạnh cho tương lai.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()