Thanh khoản tăng mạnh, cổ phiếu nào được hưởng lợi?

Thị trường chứng khoán Việt Nam vừa khép lại tuần giao dịch đầu tháng 3/2026 với những diễn biến trái chiều đầy kịch tính.

Trong khi chỉ số VN-Index chịu áp lực nặng nề từ căng thẳng địa chính trị Trung Đông, bốc hơi 112,5 điểm (tương đương 6%) để lùi về mốc 1.767,8 điểm, thì dòng tiền lại ghi nhận sự bùng nổ bất ngờ. Giá trị giao dịch bình quân trên sàn HoSE đạt tới 41.720 tỷ đồng mỗi phiên, gấp 1,5 lần mức trung bình 20 tuần gần nhất. Khối lượng khớp lệnh duy trì ở mức cao với 1,32 tỷ cổ phiếu mỗi phiên cho thấy hoạt động giao dịch của nhà đầu tư vẫn cực kỳ sôi động. Sự gia tăng thanh khoản trong nhịp điều chỉnh này mang lại tác động kép: một mặt giúp các công ty chứng khoán (CTCK) cải thiện mạnh nguồn thu từ phí môi giới và lãi vay margin, mặt khác gây áp lực lên danh mục tự doanh và làm gia tăng rủi ro quản trị ký quỹ nếu xu hướng giảm kéo dài.

Bức tranh cạnh tranh trong mảng môi giới năm 2026 tiếp tục chứng kiến sự thống trị của bộ ba VPS, SSI và TCBS khi nắm giữ tới 37,4% thị phần toàn ngành. Tuy nhiên, hiệu quả kinh doanh của các "ông lớn" này lại có sự phân hóa rõ rệt dựa trên chiến lược riêng biệt. Nếu VPS dẫn đầu về quy mô doanh thu nhờ hệ thống cộng tác viên hùng hậu, thì SSI lại khẳng định ưu thế về chất lượng khi đứng đầu về lợi nhuận gộp môi giới với 757 tỷ đồng. Trong khi đó, TCBS nổi lên như một hiện tượng về hiệu quả nhờ tối ưu hóa nền tảng công nghệ, đạt biên lợi nhuận gộp môi giới lên tới 59,1%, cao gấp ba lần so với mức trung bình của các đối thủ cùng ngành. Sự phân cực này cho thấy công nghệ đang trở thành vũ khí then chốt để các CTCK tối ưu hóa chi phí và gia tăng giá trị cho cổ đông.

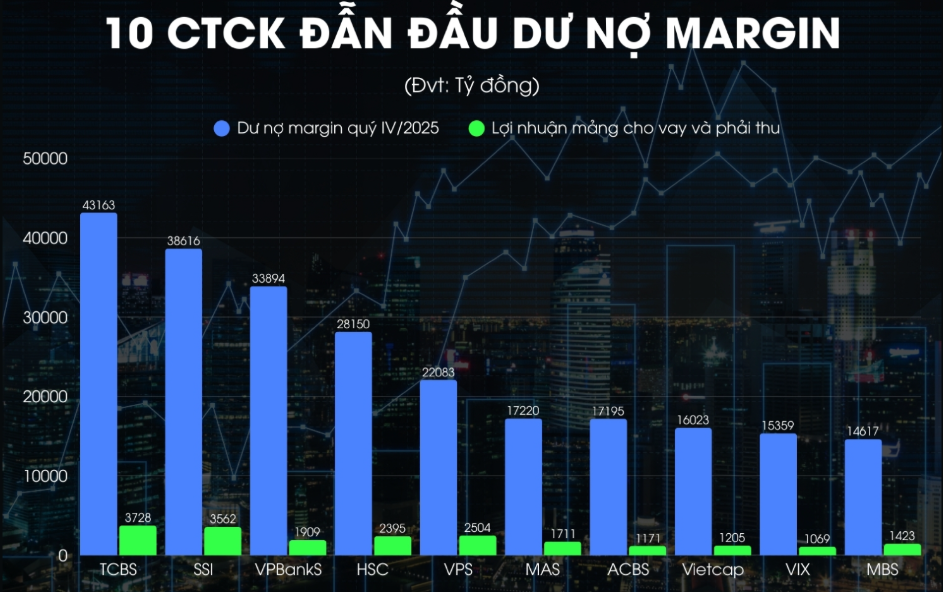

Song song với môi giới, hoạt động cho vay ký quỹ (margin) đang trở thành "mỏ vàng" đóng góp tỷ trọng lớn vào lợi nhuận ngành. Tính đến cuối năm 2025, dư nợ margin tại các công ty hàng đầu như TCBS, SSI và VPBankS đều đã vượt ngưỡng 33.000 tỷ đồng, nhưng hiện mới chỉ khai thác khoảng 50% hạn mức quy định. Điều này mở ra dư địa tăng trưởng khổng lồ cho năm 2026 nếu thanh khoản thị trường tiếp tục duy trì ở mức cao. Đáng chú ý, VPS đang chứng tỏ hiệu suất sử dụng vốn margin ấn tượng nhất với tỷ lệ lợi nhuận trên vốn cho vay đạt 12%, cao hơn hẳn so với SSI và TCBS. Để đón đầu nhu cầu vốn này, một làn sóng tăng vốn điều lệ đang diễn ra rầm rộ với những kế hoạch "khủng" từ Vietcap, VPS, VIX hay VNDirect, hướng tới quy mô vốn từ 11.500 đến hơn 24.000 tỷ đồng nhằm củng cố năng lực tài chính và mở rộng hoạt động tự doanh.

Động lực tăng trưởng của nhóm cổ phiếu chứng khoán trong năm 2026 còn được thúc đẩy mạnh mẽ bởi câu chuyện nâng hạng thị trường. Với việc các điều kiện kỹ thuật đã gần như được đáp ứng hoàn toàn, giới phân tích tin rằng khả năng Việt Nam vượt qua kỳ rà soát của FTSE Russell vào tháng 4 tới là gần như chắc chắn. Trong danh sách các cổ phiếu tiềm năng gia nhập rổ FTSE Global All Cap Index, nhóm chứng khoán đóng góp tới 4 đại diện tiêu biểu là SSI, VIX, VCI và VND. Sự tích lũy của dòng vốn ngoại, điển hình là trường hợp mua ròng gần 1.400 tỷ đồng tại TCX, cho thấy nhà đầu tư quốc tế đang đặt cược lớn vào triển vọng của ngành. Sau một năm 2025 kỷ lục, nhóm cổ phiếu chứng khoán vẫn hứa hẹn là tâm điểm đầu tư dẫn dắt thị trường, tuy nhiên mức độ bứt phá sẽ phụ thuộc trực tiếp vào khả năng tận dụng thế mạnh riêng biệt của từng doanh nghiệp trong chu kỳ tăng trưởng mới.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()