Tăng nóng quá mức, LPB sắp hạ nhiệt?

LPBank duy trì tăng trưởng tín dụng mạnh nhưng biên lãi ròng (NIM) vẫn chưa ổn định, trong khi thu nhập ngoài lãi chưa đa dạng và nợ xấu ở mức tương đối cao. HSC đánh giá giá cổ phiếu LPB đã phản ánh phần lớn kỳ vọng thị trường, tiếp tục khuyến nghị “bán” với giá mục tiêu thấp hơn gần 48% so với thị giá hiện tại.

HSC nhận định cổ phiếu ngân hàng này tăng quá nhanh so với sức mạnh tài chính thực tế, khiến tổ chức khuyến nghị bán ra

Trong bức tranh ngành ngân hàng năm 2025, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, HOSE: LPB) tiếp tục ghi dấu bằng tốc độ tăng trưởng tín dụng mạnh mẽ và chất lượng tài sản ổn định tương đối. Tuy nhiên, các chỉ số hoạt động phản ánh sự đan xen, cho thấy giai đoạn tăng trưởng đã bắt đầu chậm lại sau thời kỳ bứt phá.

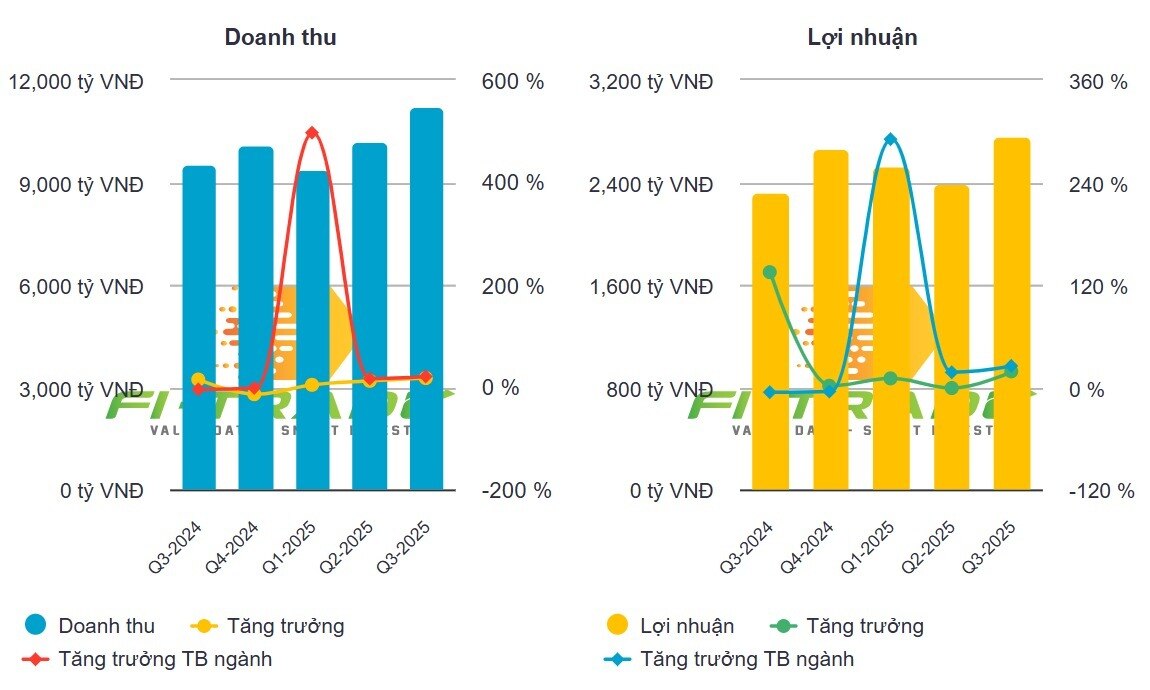

Theo HSC, trong 9 tháng đầu năm 2025, LPBank đạt tăng trưởng tín dụng khoảng 17%, vượt mặt bằng chung toàn ngành. Thu nhập lãi thuần vẫn là động lực chính, trong khi biên lãi ròng (NIM) phục hồi nhẹ sau quý I giảm sâu, nhưng vẫn thấp hơn trung bình năm 2024, phản ánh tiến trình cải thiện chưa bền vững.

Kết quả kinh doanh của LPBank các quý vừa qua

Trong khi đó, thu nhập phí chưa thực sự đa dạng, chủ yếu phụ thuộc vào các khoản liên quan tín dụng, khiến cơ cấu thu nhập ngoài lãi vẫn hạn chế so với các ngân hàng tư nhân cùng quy mô. Chất lượng tài sản ổn định, nợ xấu xoay quanh 1,8%, nhưng tỷ lệ bao phủ nợ xấu chưa nổi bật, buộc ngân hàng duy trì chi phí dự phòng ổn định.

HSC dự báo LPBank sẽ duy trì tăng trưởng tín dụng khoảng 18% mỗi năm giai đoạn 2025–2027. Với danh mục cho vay có lợi suất cao hơn trung bình, ngân hàng có cơ hội cải thiện NIM năm 2026, đặc biệt khi mặt bằng lãi suất ổn định và một số khoản phí khác có thể chuyển sang thu nhập lãi.

Tuy nhiên, hai áp lực dài hạn cần lưu ý: chi phí dự phòng tăng theo chu kỳ tín dụng, và chi phí hoạt động đi lên do tăng nhân sự, lương bình quân. Điều này sẽ hạn chế khả năng giảm biên chi phí trong ngắn hạn.

Dự báo lợi nhuận trước thuế của LPBank sẽ tăng 10,5% – 5,2% – 12,5% từ 2025 đến 2027, mức tăng ổn định nhưng không còn bùng nổ như giai đoạn trước. Giá cổ phiếu LPB đã tăng 3% trong ba tháng gần đây, đưa P/B lên 2,81 lần – cao nhất kể từ khi niêm yết và vượt khoảng 120% so với nhóm ngân hàng tư nhân cùng quy mô.

Diễn biến giá cổ phiếu LPB trên thị trường

HSC nhận định mức định giá hiện tại phản ánh kỳ vọng lớn của thị trường vào NIM và tín dụng, nhưng các chỉ số nền tảng như NIM, nợ xấu và chi phí dự phòng cần thời gian kiểm chứng. ROE có thể đã đạt gần đỉnh chu kỳ, khiến kỳ vọng tăng định giá trong tương lai thận trọng hơn.

Tổng hợp các yếu tố, HSC tiếp tục duy trì khuyến nghị “bán” cổ phiếu LPB, cho rằng giá thị trường đã phản ánh phần lớn kỳ vọng tích cực. Giá mục tiêu theo mô hình HSC là 25.500 đồng/cổ phiếu, thấp hơn 47,5% so với thị giá 48.550 đồng tại 24/11/2025.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()