Sự thật phũ phàng: Lạm phát chỉ dành cho người cầm tiền

Trong khi chỉ số giá tiêu dùng (CPI) vẫn nằm trong ngưỡng mục tiêu kiểm soát, một "cơn sóng ngầm" khác đang âm thầm quét sạch thành quả của người làm công ăn lương: Đó là sự mất giá khủng khiếp của đồng tiền khi đối chiếu với các loại tài sản thực.

Khi "thước đo" lạm phát không nằm ở rổ hàng hóa nhu yếu

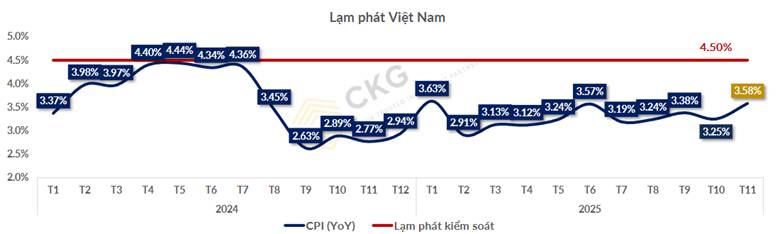

Nhìn vào biểu đồ Lạm phát Việt Nam (CPI) giai đoạn 2024 - 11/2025, có thể thấy Chính phủ đang điều hành cực kỳ hiệu quả khi giữ chỉ số này luôn nằm dưới mức mục tiêu 4,5s0%. Nhiều người vẫn lạc quan khi thấy giá thịt lợn, rau củ hay xăng dầu chỉ biến động nhẹ và cho rằng kinh tế đang ổn định.

Tuy nhiên, đây chính là một "sai lầm chết người" trong tư duy tài chính. Lạm phát thực chất là sự mất giá của đồng tiền so với một loại hàng hóa nào đó. Và tại Việt Nam, lạm phát thực sự không nằm ở bát phở bạn ăn hàng ngày, mà nằm ở TÀI SẢN.

Nếu nhìn vào hiệu suất sinh lời của các kênh đầu tư từ đầu năm đến nay, chúng ta sẽ thấy một thực tế đáng giật mình:

Vàng: Bứt phá ngoạn mục với mức tăng hơn 70%.

Bất động sản: Một "cơn lốc" giá mới đã được thiết lập.

Biểu đồ giá BĐS: "Bản án" cho những khoản tiền tiết kiệm nằm yên

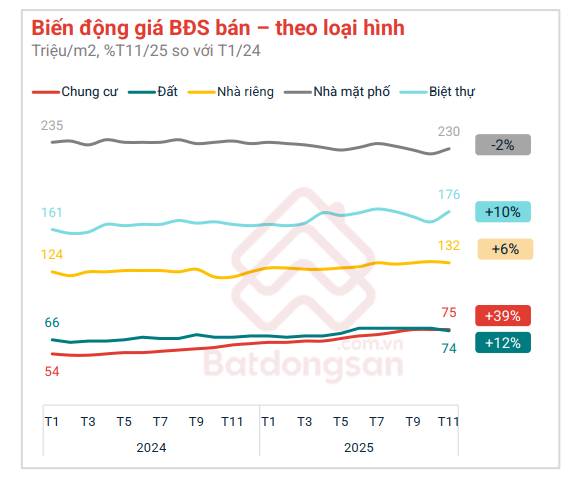

Dữ liệu từ biểu đồ Biến động giá BĐS bán (giai đoạn T1/2024 - T11/2025) là minh chứng rõ nét nhất cho khái niệm "Lạm phát tài sản". Nhìn vào các đường xu hướng, chúng ta thấy một kịch bản không thể đảo ngược:

Chung cư (Đường màu đỏ): Dốc đứng đầy cực đoan với mức tăng 39%. Điều này đồng nghĩa với việc: Nếu bạn tiết kiệm được 1 tỷ đồng vào đầu năm 2024, thì đến cuối năm 2025, số tiền đó đã bị "bào mòn" sức mua gần 40% nếu mục tiêu của bạn là sở hữu một căn hộ.

Đất nền & Biệt thự: Cũng ghi nhận mức tăng lần lượt 12% và 10%. Ngay cả loại hình Nhà riêng cũng tăng 6%, cao hơn nhiều so với lãi suất tiền gửi tiết kiệm ngân hàng.

Mọi nỗ lực tích trữ tiền mặt đang bị đánh bại bởi tốc độ phi mã của giá trị tài sản thực.

Bẫy thu nhập trung bình và áp lực "Lạm phát tài sản"

Trong một nền kinh tế đang lên, giá trị tài sản luôn chạy nhanh hơn tốc độ tăng lương. Đây chính là "bẫy thu nhập" mà đại bộ phận người làm công ăn lương đang mắc phải. Cuộc chơi tài chính hiện nay đang chia làm hai nửa rõ rệt:

Nhóm sở hữu tài sản: Họ giàu lên ngay cả khi đang ngủ. Tài sản của họ tự "sinh sôi" nhờ lạm phát (Vàng tăng, đất tăng, cổ phiếu tăng).

Nhóm làm công ăn lương: Chỉ tập trung vào thu nhập chủ động và không am hiểu về tài chính. Họ vô tình trở thành "nạn nhân" trực tiếp của sự mất giá đồng tiền. Họ làm việc chăm chỉ hơn, nhưng giấc mơ sở hữu nhà hay tự do tài chính lại ngày càng xa vời vì không đuổi kịp đà tăng của tài sản.

Việc gửi tiết kiệm – vốn được coi là kênh trú ẩn an toàn – giờ đây thực sự có mức sinh lời quá thấp, không đủ để bù đắp cho sự mất giá của đồng tiền so với nhà đất hay vàng.

Lời kết: Đừng để tiền "chết" trong sổ tiết kiệm

Sự thật phũ phàng là: Khi đồng tiền mất giá, việc không đầu tư chính là rủi ro lớn nhất.

Đã đến lúc chúng ta phải thay đổi tư duy. Đừng chỉ nhìn vào con số dư trên sổ tiết kiệm, hãy nhìn vào giá trị của nó so với thế giới tài sản ngoài kia. Để không trở thành nạn nhân của cuộc đua khốc liệt này, người trẻ và những người làm công ăn lương cần sớm trang bị kiến thức tài chính và chuyển dịch từ tư duy "tích trữ tiền" sang tư duy "tích lũy tài sản".

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()