STK – Kỳ vọng quá trình phục hồi chậm lại

KQKD 9T/2023: LNST giảm mạnh trong bối cảnh đơn đặt hàng thấp

Luận điểm đầu tư

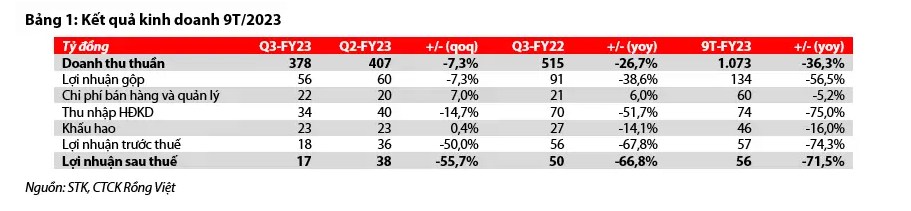

Lũy kế 9T đầu năm 2023, STK ghi nhận doanh thu thuần đạt 1.073 tỷ đồng (-36,3% YoY) trong bối cảnh đơn hàng sụt giảm với sản lượng sợi giảm mạnh (-35,8% YoY).

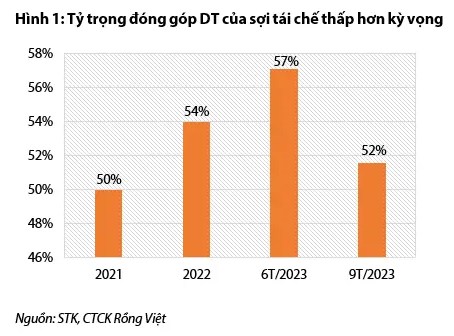

Sản lượng sợi cả hai loại tái chế và nguyên sinh đều ghi nhận mức giảm mạnh trong 9T/2023, trong đó, sản lượng sợi tái chế duy trì mức giảm thấp hơn sợi nguyên sinh trong 6T/2023 và giảm mạnh trong Q3/2023 (-33,5% QoQ, -37,1% YoY) do xu hướng hiện tại của khách hàng là cắt giảm đơn hàng cho sợi tái chế.

Do đó, trong 9T/2023, tỷ lệ sợi tái chế trên tổng doanh thu chỉ chiếm 51,6%, thấp hơn mục tiêu đặt ra là 64% trong năm 2023. Tương ứng, LNST ghi nhận 55,8 tỷ đồng (-71,8% YoY). Nhìn chung trong 9T/2023, STK lần lượt hoàn thành 50% và 22% kế hoạch năm đề ra.

Q4/2023: dự kiến sẽ tiếp tục là một quý khó khăn

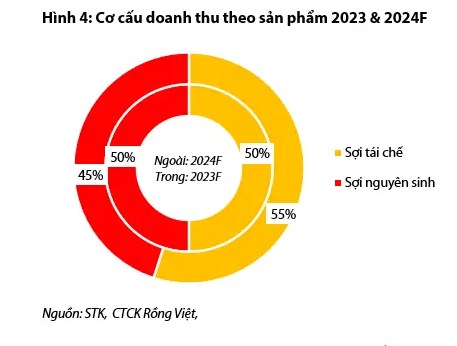

VDSC dự phóng doanh thu thuần và LNST sau lợi ích CĐTS của STK lần lượt đạt 389 tỷ đồng (+3% QoQ, -9% YoY) và 20 tỷ đồng (+20% QoQ, -53% YoY) trong Q4 với giả định (1) tỷ trọng sợi tái chế sẽ chiếm khoảng 50% doanh thu (+10% QoQ), và (2) ASP đi ngang Q3/2023. Tương ứng, doanh thu và LNST sau lợi ích CĐTS cả năm 2023 dự phóng sẽ lần lượt đạt 1.462 tỷ đồng (-31% YoY) và 76 tỷ đồng (-69% YoY), tương đương mức EPS là 891 đồng/cổ phiếu

Triển vọng 2024: Kỳ vọng KQKD sẽ có sự tăng trưởng mạnh so với mức nền rất thấp trong năm 2023

VDSC dự phóng doanh thu thuần và LNST sau lợi ích CĐTS của STK lần lượt dạt 2.432 tỷ đồng (+66% YoY) và 157 tỷ đồng (+108% YoY) với các giả định (1) tổng sản lượng sợi sẽ phục hồi 52% YoY; (2) tỷ trọng sợi tái chế sẽ chiếm 55% trên tổng doanh thu; và (3) chi phí lãi vay ghi nhận tăng thêm 70 tỷ đồng và chi phí khấu hao ghi nhận tăng thêm 120 tỷ đồng khi nhà máy Unitex sẽ đi vào hoạt động trong Q3/2024. EPS 2024 tương ứng là 1.670 đồng/cổ phiếu.

Khuyến nghị Trung lập với giá mục tiêu 26.200 đồng/cổ phiếu

VDSC duy trì khuyến nghị TRUNG LẬP với giá cổ phiếu STK với điều chỉnh giám giá mục tiêu dựa trên dự phóng về triển vọng phục hồi trong năm 2024 chậm lại so với dự phóng trước (điều chỉnh giảm từ giá mục tiêu 31.700 đồng/cổ phiếu).

Dựa trên sự kết hợp giữa phương pháp DCF và hệ số P/E (P/E mục tiêu là 10,0 x), chúng tôi đưa ra giá mục tiêu là 26.200 đồng/cổ phiếu, tương ứng tỷ lệ sinh lời kỳ vọng 3% dựa trên giá đóng cửa tại ngày 25/12/2023

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()