SSI - Bước ngoặt

Ba năm trở lại đây là một trong những giai đoạn khắc nghiệt nhất của thị trường chứng khoán Việt Nam: chính sách tiền tệ thắt chặt, khủng hoảng trái phiếu doanh nghiệp, bất động sản đóng băng và thanh khoản thị trường suy kiệt. Trong bối cảnh đó, phần lớn các công ty chứng khoán buộc phải đánh đổi giữa tăng trưởng ngắn hạn và an toàn hệ thống.

SSI lựa chọn con đường khác. Thay vì cố gắng kiếm lợi nhuận bằng mọi giá, Công ty ưu tiên giữ vốn, chấp nhận lợi nhuận thấp trong ngắn hạn để bảo toàn năng lực tài chính. Chính sự kiên định này tạo ra điểm phân hóa rõ rệt giữa SSI và phần còn lại của ngành.

GIAI ĐOẠN PHÒNG THỦ: GIỮ VỐN KHI KHÔNG AI DÁM ĐÁNH LỚN

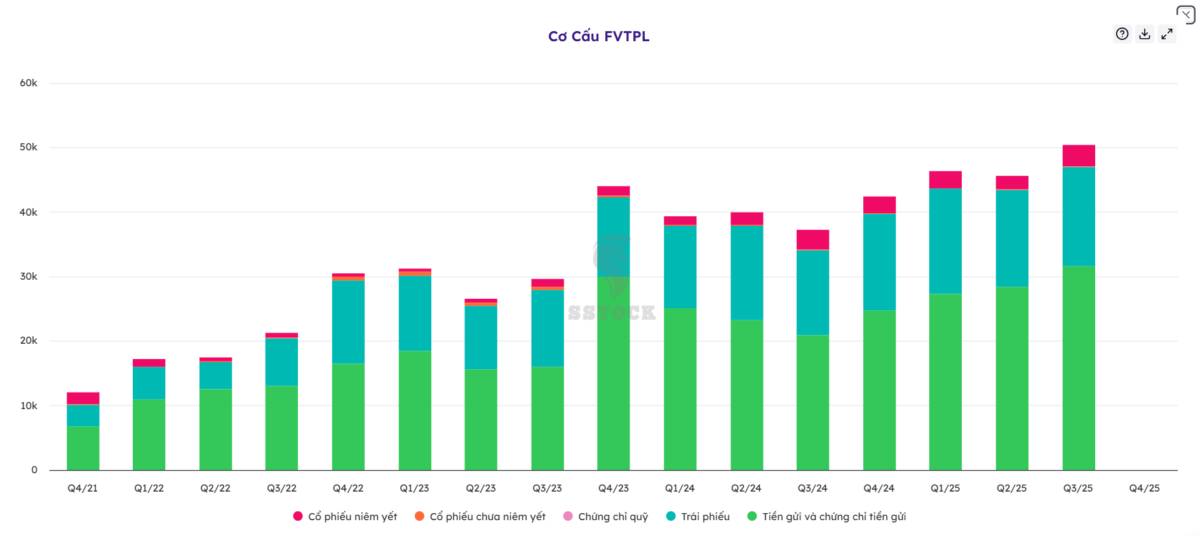

Quay lại giai đoạn 2021–2022, khi thị trường bắt đầu bước vào downtrend sâu, SSI chủ động thu hẹp hoạt động rủi ro. Hoạt động cho vay ký quỹ giảm mạnh trong pha từ quý IV/2021 đến quý IV/2022 cùng thời điểm với giai đoạn siết tiền, khủng hoảng trái phiếu và bất động sản. Danh mục tự doanh cũng được điều chỉnh theo hướng phòng thủ: Giảm cổ phiếu rủi ro, tăng tỷ trọng trái phiếu, chứng chỉ tiền gửi và tài sản an toàn. Chiến lược này giúp SSI chấp nhận biên lợi nhuận thấp trong ngắn hạn, nhưng đổi lại là bảng cân đối sạch và vốn chủ sở hữu tăng đều.

BƯỚC NGOẶT

Từ 2024–2025, khi thanh khoản thị trường cải thiện và xác suất hình thành uptrend dài hạn rõ ràng hơn, SSI bắt đầu xoay trục chiến lược. Cơ cấu tài sản tài chính ghi nhận sự dịch chuyển rõ nét, tiền gửi và chứng chỉ tiền gửi và trái phiếu vẫn là sự ưu tiên như trước đây, song đó danh mục FVTPL ghi nhận sự gia tăng, trong đó nguồn lực đầu tư vào cổ phiếu niêm yết đạt khoảng 3.348 tỷ đồng, tăng gần 57% so với quý II/2025. Sự thay đổi này không mang tính ngẫu nhiên, hành động này được xem là giải phóng vốn khỏi tài sản lợi suất thấp để chuẩn bị cho giai đoạn tăng trưởng mới.

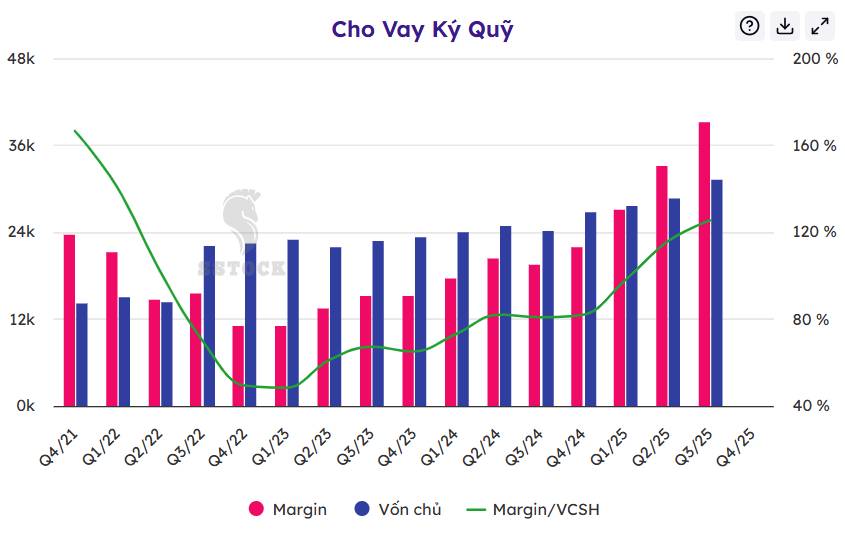

Song song với tái cơ cấu danh mục, vốn chủ sở hữu của SSI tăng liên tục trong giai đoạn gần đây. Đây là yếu tố then chốt giúp Công ty mở rộng hoạt động cho vay ký quỹ với quy mô lớn mà vẫn tuân thủ chặt chẽ các chỉ tiêu an toàn vốn – lợi thế mà không nhiều công ty chứng khoán có thể duy trì trong bối cảnh cạnh tranh gay gắt.

Tuy nhiên tự doanh lợi suất không phải ý cốt lỗi mà tư duy quản trị SSI hướng tới, trên bảng cân đối thì hoạt động cho vay mới thật sự là nền móng vững chải, nếu xét về tổng thể, hoạt động margin của SSI phản ánh rất rõ triết lý quản trị rủi ro theo chu kỳ:

- Pha 1 (Q4/2021 – Q4/2022): Dư nợ margin giảm mạnh trong bối cảnh siết tiền, khủng hoảng trái phiếu doanh nghiệp, bất động sản đóng băng và thị trường chứng khoán bước vào downtrend. SSI chủ động thu hẹp quy mô cho vay, ưu tiên an toàn hệ thống.

- Pha 2 (2023 – giữa 2024): Margin phục hồi chậm, không tăng nóng dù thị trường hồi phục. Chiến lược thận trọng tiếp tục được duy trì, phản ánh quan điểm “chưa vội đánh lớn” khi nền tảng thị trường chưa thực sự bền vững.

- Pha 3 (cuối 2024 – 2025): Dư nợ margin tăng mạnh, vượt xa các năm trước với tốc độ tăng nhanh hơn rõ rệt, song vẫn nằm trong vùng tăng trưởng có kiểm soát khi tỷ lệ margin trên vốn chủ sở hữu không bị đẩy lên mức căng thẳng.

Ở mảng môi giới, lợi nhuận và thị phần của SSI cải thiện cùng nhịp hồi phục thanh khoản thị trường. Đáng chú ý, quy mô NAV quản lý và tiền gửi khách hàng như bàn đạp đã được chuẩn bị, tiếp tục tăng ổn định bất chấp biến động thị trường. Đây là nguồn vốn giá rẻ, bền vững, tạo dư địa lớn cho hoạt động cho vay ký quỹ và các dịch vụ tài chính giá trị gia tăng.

* Sự ủng hộ từ bối cảnh vĩ mô

Thị trường đã thay đổi rõ rệt ở giai đoạn gần đây, dòng tiền tập trung vào nhóm tài chính và doanh nghiệp nhà nước theo Nghị quyết 79. Các phiên giao dịch gần đây cho thấy lực mua chủ động áp đảo, nhiều cổ phiếu tăng trần cứng

Xa hơn, cú hích nâng hạng thị trường dự kiến vào tháng 9/2026 đang dần hiện hữu. BlackRock đã nhắc tên Việt Nam trong nhóm thị trường mục tiêu nhờ chiến lược “China + 1”, dân số trẻ và tiềm năng tăng trưởng dài hạn. Dòng vốn ngoại quy mô lớn, khi quay trở lại, sẽ ưu tiên các công ty đầu ngành có bảng cân đối kế toán sạch và năng lực phục vụ giao dịch lớn – lợi thế rõ rệt của SSI.

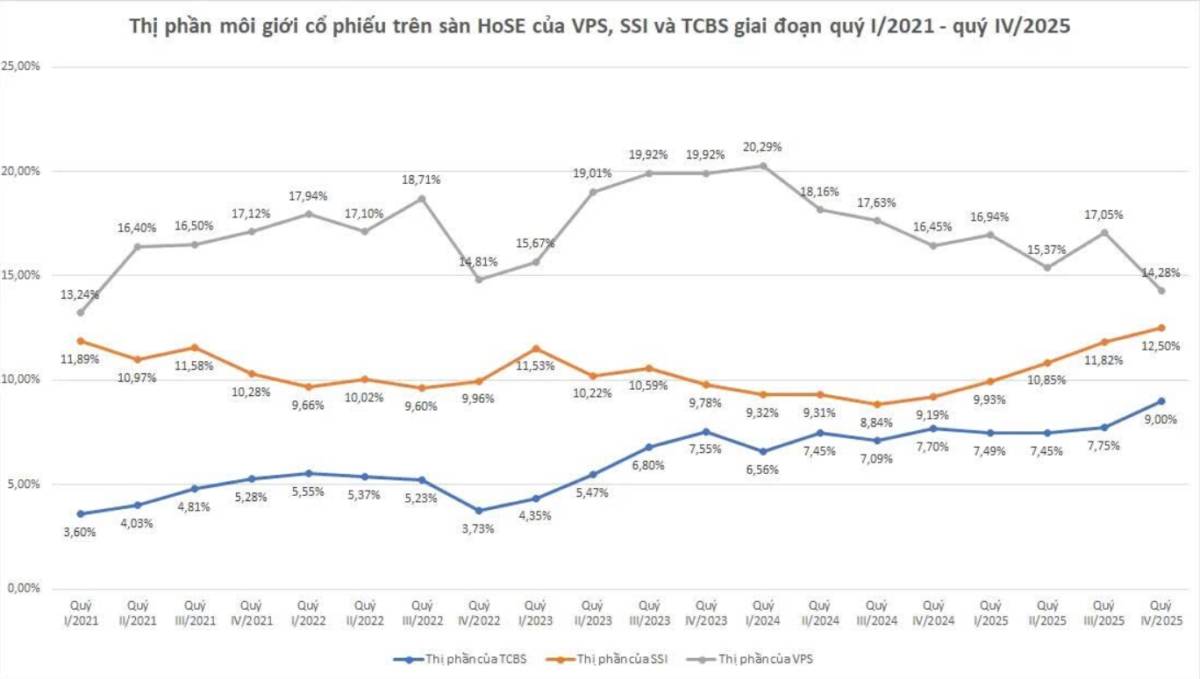

CUỘC ĐUA THỊ PHẦN - SỰ TRỞ LẠI CỦA ÔNG VUA

Sau khi đánh mất vị trí số một thị phần môi giới từ năm 2021, Công ty Chứng khoán SSI đang cho thấy những dấu hiệu rõ ràng của quá trình quay trở lại nhóm dẫn đầu. Theo các số liệu cập nhật gần đây, khoảng cách thị phần môi giới giữa SSI và VPS hiện chỉ còn dưới 2%, mức chênh lệch không còn mang tính quyết định nếu xét trong bối cảnh năng lực tài chính và cấu trúc khách hàng của các công ty chứng khoán đang có sự phân hóa ngày càng rõ nét.

Trong khi VPS chịu áp lực về vốn sau IPO và sự suy giảm của dòng tiền giao dịch mang tính “active” từ nhà đầu tư cá nhân, SSI ghi nhận tăng trưởng chủ yếu đến từ khách hàng tổ chức và nhà đầu tư nước ngoài. Đây là nhóm khách hàng có quy mô giao dịch lớn, ổn định và ít nhạy cảm với biến động ngắn hạn của thị trường, qua đó tạo nền tảng doanh thu bền vững hơn cho cả mảng môi giới và hoạt động cho vay ký quỹ.

Trong khi nhiều đối thủ chất lượng như HCM hay MBS đã gần chạm trần dư địa vốn, SSI hiện là cái tên hiếm hoi còn đủ “sức chứa” để hấp thụ dòng tiền lớn sắp tới khi tỷ lệ Margin/Vốn chủ chỉ xấp xỉ 125%, thấp hơn đáng kể so với mức tối đa là 200%. Nền tảng vốn này không chỉ cho phép SSI mở rộng dư nợ cho vay ký quỹ mà vẫn duy trì các tỷ lệ an toàn vốn, mà còn giúp công ty đáp ứng hiệu quả các lệnh giao dịch quy mô lớn của khối tổ chức và quỹ ngoại – phân khúc mà nhiều công ty chứng khoán nhỏ và vừa khó có khả năng phục vụ. Trong bối cảnh phần lớn đối thủ đã tiệm cận giới hạn tăng trưởng do hạn chế về vốn, “sức chứa” trở thành yếu tố then chốt quyết định khả năng mở rộng thị phần trong chu kỳ tới.

Đáng chú ý, đến cuối năm 2025, SSI ước tính quản lý trên 30% thị phần khách hàng tổ chức nước ngoài, tăng mạnh so với mức 10–15% trong giai đoạn trước dịch COVID. Diễn biến này phản ánh mức độ tín nhiệm ngày càng cao của khối ngoại đối với năng lực quản trị rủi ro, chất lượng bảng cân đối kế toán và hệ thống dịch vụ tài chính của SSI. Trong bối cảnh Việt Nam tiến gần hơn đến lộ trình nâng hạng thị trường, dòng vốn ngoại được kỳ vọng sẽ ưu tiên các công ty chứng khoán đầu ngành có quy mô đủ lớn, cấu trúc tài chính lành mạnh và khả năng xử lý giao dịch giá trị cao – những tiêu chí mà SSI đang đáp ứng tương đối đầy đủ.

Với 3 năm chuẩn bị âm thầm cái tên này sẽ đi rất xa, về tăng trưởng và thị phần của SSI trong giai đoạn tới sẽ được dẫn dắt chủ yếu bởi dư địa mở rộng margin và đón sóng nâng hạng thị trường. Dù không phải là cổ phiếu tăng nóng nhất trong ngắn hạn, nhưng trong kịch bản thị trường bước vào uptrend dài, đây là doanh nghiệp có xác suất hưởng lợi dài hạn cao hàng đầu ngành.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()