Sóng vàng tái lập khi Fed tiến gần chu kỳ cắt giảm

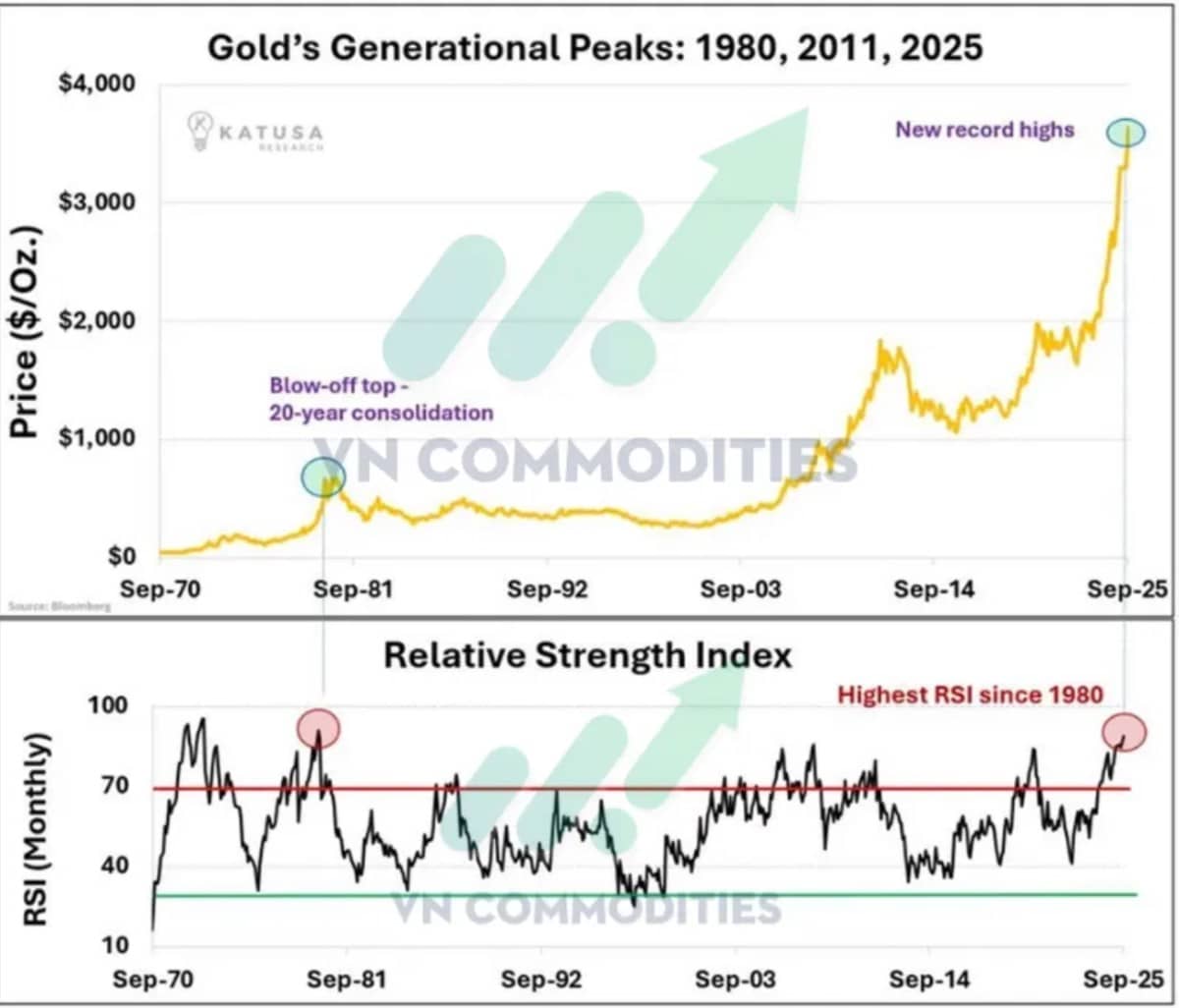

Vàng đang ở vùng quá mua mạnh nhất trong 45 năm. Giá cũng vừa lập kỷ lục mới, nối tiếp các “đỉnh thế hệ” năm 1980 và 2011. Điều này phản ánh lực cầu rất lớn, nhưng cũng cảnh báo nguy cơ điều chỉnh ngắn hạn khi tâm lý hưng phấn lên cao. Dù vậy, nếu vàng giữ vững vùng giá mới, xu hướng dài hạn vẫn có thể tiếp diễn thay vì rơi vào chu kỳ tích lũy kéo dài như sau năm 1980.

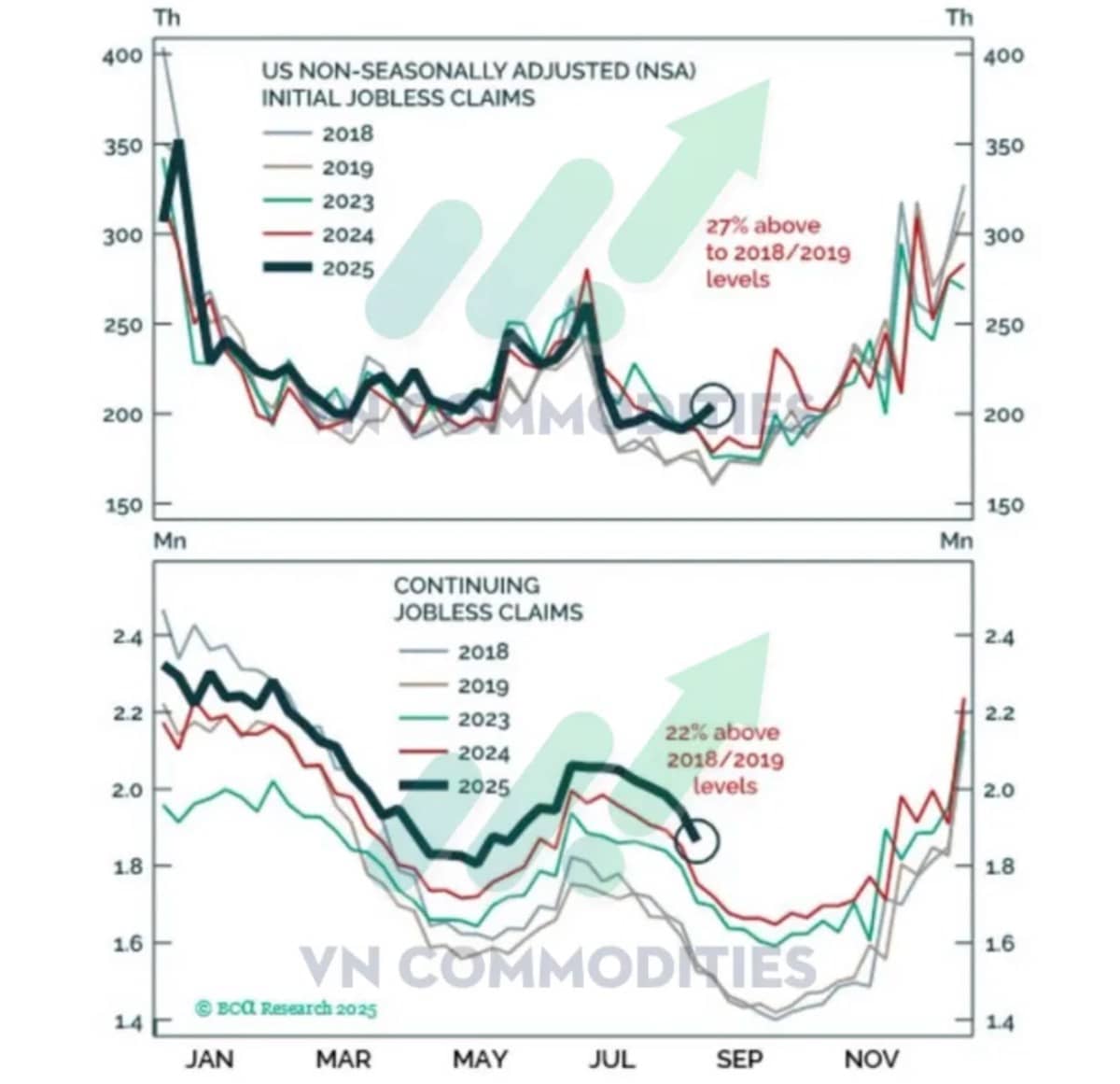

Số đơn xin trợ cấp thất nghiệp Mỹ có sự bật tăng mạnh trong tuần này, nhưng nhìn sâu hơn có thể phần lớn đến từ yếu tố điều chỉnh mùa vụ trùng dịp nghỉ Lễ Lao động.

Dữ liệu không điều chỉnh mùa vụ cho thấy đơn xin trợ cấp thất nghiệp ban đầu chỉ tăng 8.000. Tuy nhiên, so với giai đoạn 2018–2019, đơn xin trợ cấp thất nghiệp ban đầu hiện cao hơn 27%, và số người tiếp tục nhận trợ cấp cũng cao hơn 22%. Điều này phản ánh thị trường lao động đang yếu dần, nhưng mức tăng đột biến vừa qua có khả năng bị “phóng đại” do yếu tố mùa vụ.

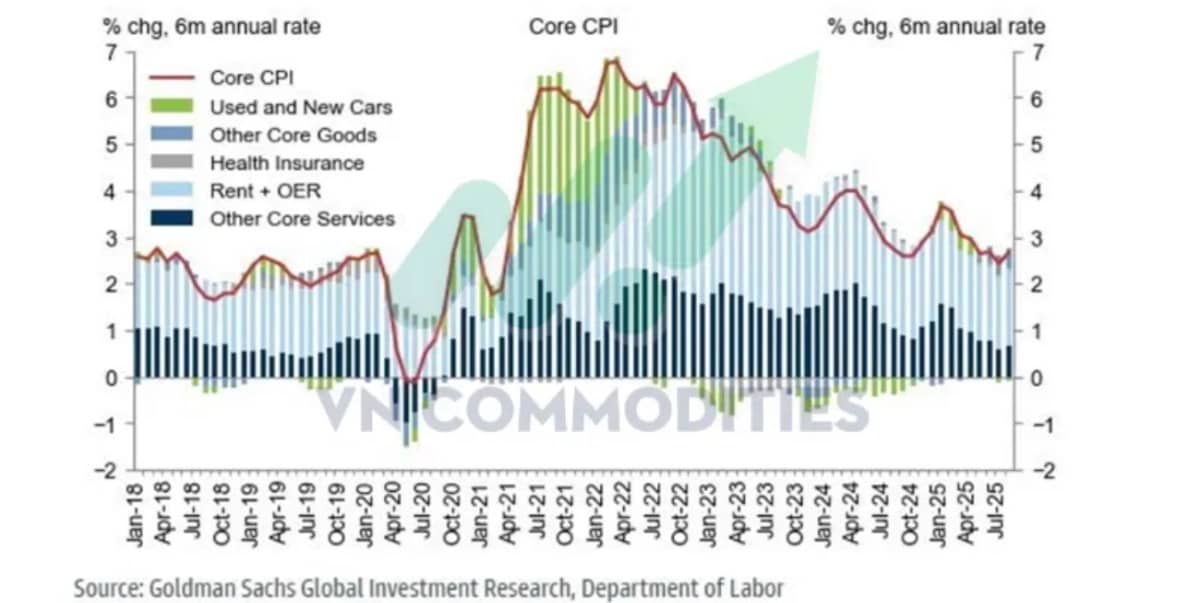

Chỉ số giá của ISM (dịch vụ & sản xuất) đang phát đi tín hiệu cảnh báo về áp lực lạm phát gia tăng trong những tháng tới. Lịch sử cho thấy ISM price index thường là chỉ báo sớm, đi trước CPI khoảng vài tháng. Hiện tại, dù thị trường lao động Mỹ vẫn cho tín hiệu trái chiều, xu hướng giá từ ISM gợi ý rằng chi phí đầu vào đang tăng trở lại.

Fed hiện đang đứng trước thế lưỡng nan: một bên là nhu cầu hỗ trợ nền kinh tế khi số liệu lao động suy yếu, bên kia là rủi ro lạm phát tăng trở lại. Nếu Fed cắt lãi suất quá nhanh, chi phí đầu vào cao có thể chuyển hóa thành giá tiêu dùng, khiến lạm phát neo cao. Nếu Fed chần chừ, tăng trưởng và việc làm có thể bị tổn thương.

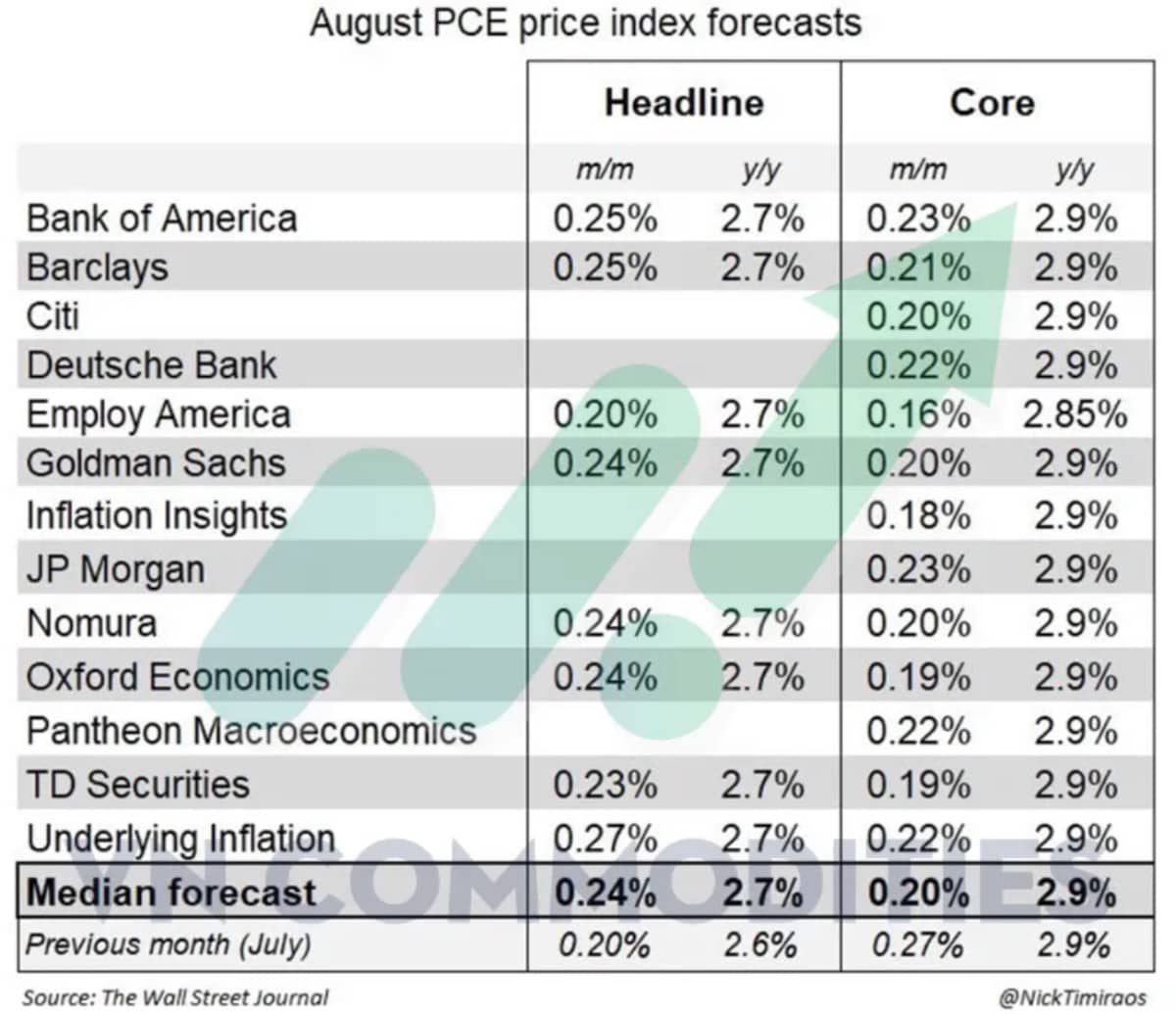

Goldman Sachs vừa hạ dự báo core PCE tháng 8 xuống +0,20% (+2,92% YoY) so với ước tính trước đó là +0,30%, do các thành phần như dịch vụ nha khoa và phần mềm máy tính yếu hơn dự kiến. Headline PCE được ước tính tăng +0,24% MoM, tương ứng +2,72% YoY.

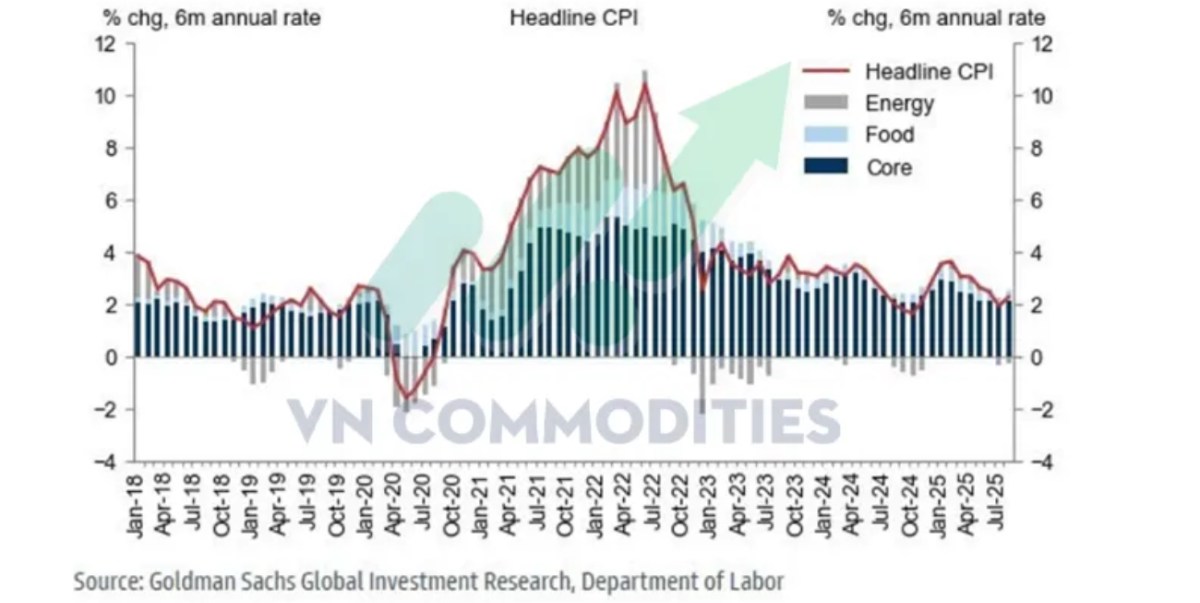

Dữ liệu CPI chi tiết cho thấy nhiều biến động: vé máy bay tăng +5,9%, xe cũ +1,0%, dịch vụ lưu trú +0,44%, hàng may mặc +0,5%.

Tuy nhiên, mức tăng của các thành phần này không đủ để đẩy PCE lên cao, khiến thị trường kỳ vọng Fed sẽ có thêm dư địa để cắt giảm lãi suất. Nhìn chung, lạm phát hạ nhiệt hơn dự báo giúp củng cố kịch bản Fed giảm 25 điểm cơ bản trong cuộc họp tới, trong khi xác suất cắt 50 điểm vẫn chưa đủ mạnh để chiếm ưu thế.

Dự báo tháng 8 cảu các tổ chức tài chính lớn cho thấy core PCE chỉ tăng 0,20% (so với 0,35% trong CPI), giữ mức YoY ổn định ở 2,9%, trong khi headline PCE tăng 0,24% MoM, đẩy YoY lên 2,7%.

Sự khác biệt này đến từ việc một số mặt hàng có tỷ trọng lớn trong PCE lại giảm giá, trái ngược với CPI. Điều này giúp bức tranh lạm phát theo thước đo ưa thích của Fed “dịu” hơn so với CPI, củng cố kỳ vọng Fed có thêm dư địa để nới lỏng chính sách.

Với mức nền lạm phát này, kịch bản Fed cắt 25 điểm cơ bản trong kỳ họp tới đang trở nên khả dĩ và phù hợp hơn, trong khi khả năng cắt 50 điểm vẫn thấp bởi chưa đủ tín hiệu hạ nhiệt rõ ràng để Fed hành động mạnh tay hơn.

THỊ TRƯỜNG HÀNG HÓA

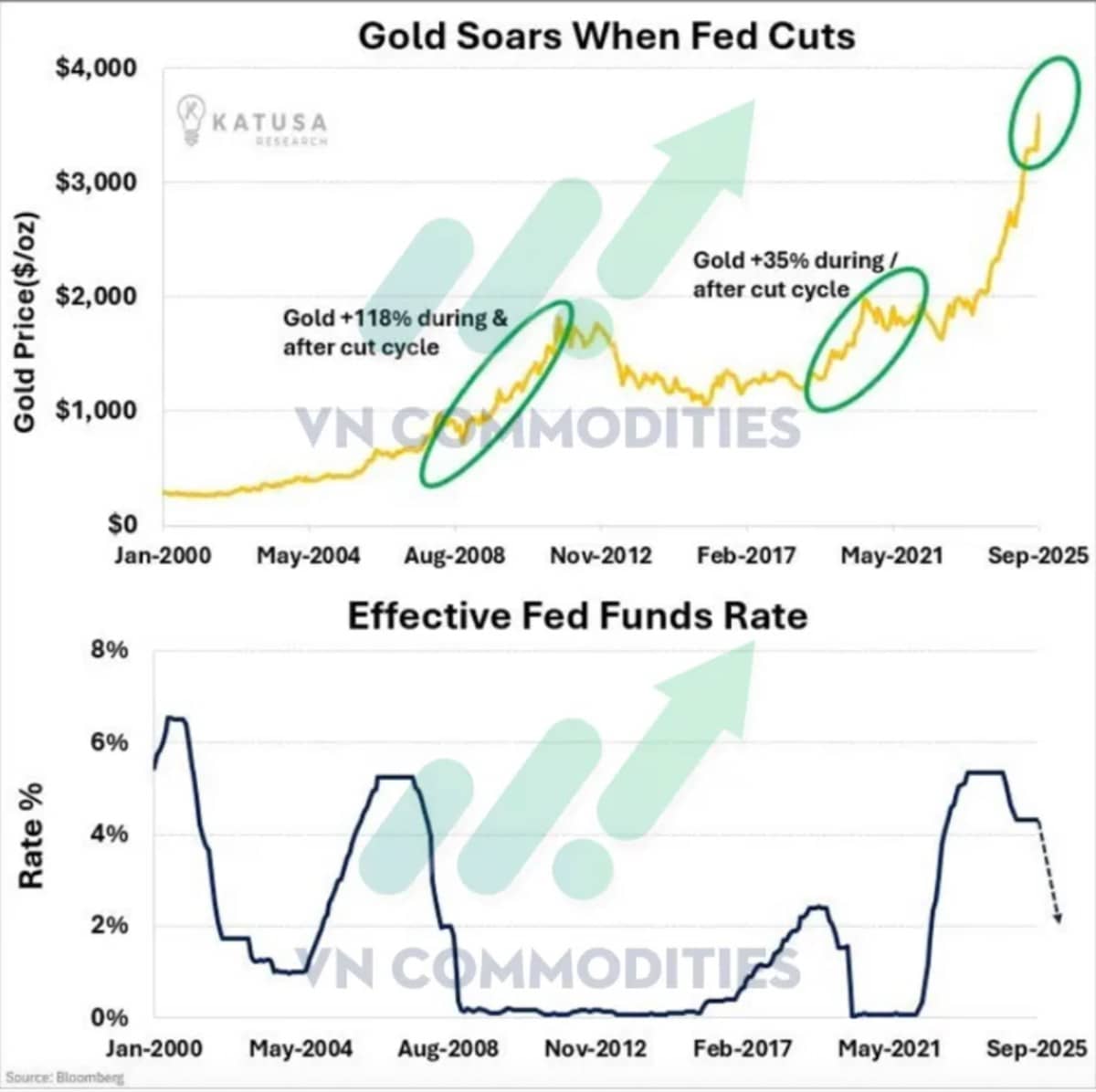

Lịch sử cho thấy mỗi khi Fed bước vào chu kỳ cắt giảm lãi suất, vàng đều bứt phá mạnh. Năm 2008, vàng tăng tới 118% trong và sau giai đoạn Fed hạ lãi suất; đến 2020, vàng cũng bật thêm 35%.

Hiện tại, khi thị trường kỳ vọng Fed sắp khởi động chu kỳ cắt giảm mới, giá vàng đã lập đỉnh kỷ lục nhờ lãi suất thực giảm và USD chịu áp lực. Điều này củng cố triển vọng vàng duy trì sóng tăng dài hạn trong năm 2025.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()