Siêu chu kỳ hàng hóa mới: liệu chúng ta đang ở ranh giới của một sự thay đổi lớn?

Sau một thập kỷ trầm lắng, thị trường hàng hóa đang đứng trước cơ hội khởi động một “siêu chu kỳ” mới.

Trong lịch sử, thế giới từng chứng kiến hai giai đoạn như vậy: thập niên 1970 với cú sốc dầu mỏ và lạm phát, và đầu những năm 2000 khi Trung Quốc bước vào thời kỳ công nghiệp hóa mạnh mẽ. Lần này, bức tranh không đến từ một quốc gia đơn lẻ, mà là sự kết hợp giữa khan hiếm nguồn cung, nhu cầu bùng nổ do điện khí hóa và trí tuệ nhân tạo, cùng những thay đổi sâu rộng trong tài chính toàn cầu. Những yếu tố này đang dần xếp lại với nhau, tạo nên viễn cảnh một chu kỳ giá cao kéo dài cho nhiều loại hàng hóa.

I. NĂNG LƯỢNG

Trong mảng năng lượng, yếu tố địa chính trị ngày càng đậm nét. Khí tự nhiên hóa lỏng (LNG) không chỉ là mặt hàng thương mại, mà còn trở thành công cụ đàm phán trong chính sách thuế và thương mại quốc tế. Mỹ đã đưa các cam kết mua LNG vào một số hiệp định với châu Âu và Hàn Quốc, biến năng lượng thành “lá bài mặc cả” trên bàn đàm phán.

Điều này khiến chi phí rủi ro cấu trúc trên toàn chuỗi cung ứng gia tăng, và về dài hạn có thể giữ giá năng lượng ở mức cao hơn so với chu kỳ thông thường. Đáng chú ý, dù đã trải qua nhiều biến động, giá dầu và chỉ số hàng hóa tổng hợp sau khi điều chỉnh lạm phát vẫn thấp hơn rất nhiều so với đỉnh lịch sử năm 2008, cho thấy dư địa tăng trưởng vẫn còn.

II. KIM LOẠI QUÝ

Vàng một lần nữa khẳng định vai trò tài sản phòng thủ trong bối cảnh bất ổn địa chính trị và rủi ro lạm phát kéo dài. Ngân hàng trung ương các nước tiếp tục tăng cường mua vào, còn nhà đầu tư cá nhân coi vàng như điểm tựa giá trị. Điều đáng nói là nếu kịch bản siêu chu kỳ thực sự hình thành, góc nhìn “tài sản an toàn” có thể mở rộng sang cả một số kim loại công nghiệp, khi cung – cầu mất cân đối kéo dài và hàng hóa được coi như công cụ bảo vệ giá trị trong danh mục đầu tư.

Ngoài đồng và quặng sắt, những nguyên liệu đặc biệt như đất hiếm hay uranium cũng được đặt vào tâm điểm. Trung Quốc gần như độc quyền khâu tinh chế đất hiếm, trong khi Kazakhstan chi phối thị trường uranium. Đây là hai lĩnh vực nhạy cảm liên quan trực tiếp đến an ninh năng lượng và quốc phòng.

Khi thế giới thúc đẩy điện hạt nhân để giảm carbon và tăng tải điện phục vụ AI, nhu cầu uranium có thể bứt phá. Đất hiếm thì tiếp tục là “xương sống” cho công nghệ cao và quốc phòng, khiến bất kỳ thay đổi nào từ Trung Quốc cũng lập tức tạo sóng toàn cầu.

IV. KIM LOẠI CƠ BẢN

Những biến động lớn nhất có lẽ sẽ tập trung ở nhóm kim loại cơ bản, đặc biệt là đồng. Trên thị trường hiện nay, nguồn cung ngày càng bị bó hẹp và tập trung. Chile và Peru chiếm hơn 40% sản lượng khai thác đồng toàn cầu, trong khi Trung Quốc kiểm soát tới 40% năng lực tinh luyện. Tương tự, hơn một nửa quặng sắt thế giới đến từ Australia và Brazil, còn Kazakhstan nắm trong tay 40% sản lượng uranium. Sự tập trung quá mức này khiến chuỗi cung ứng dễ bị tổn thương trước các cú sốc chính trị hoặc thương mại. Năm 2025, Trung Quốc từng tạm ngừng xuất khẩu đất hiếm trong bối cảnh căng thẳng thương mại leo thang, một ví dụ rõ ràng cho thấy rủi ro cung ứng có thể biến thành công cụ chính trị.

Trong khi đó, việc phát triển các mỏ mới lại vô cùng gian nan. Quặng chất lượng cao ngày càng khan hiếm, chi phí vốn tăng, còn thời gian từ khởi công đến khi đi vào sản xuất có thể kéo dài hơn mười năm. Các tập đoàn khai khoáng cũng bị áp lực phải trả cổ tức thay vì tái đầu tư, khiến nguồn cung tương lai thêm hạn chế. Ngược lại, nhu cầu dành cho kim loại, đặc biệt là đồng, đang tăng nhanh nhờ tiến trình khử carbon và bùng nổ hạ tầng phục vụ trí tuệ nhân tạo. Xe điện, năng lượng tái tạo, lưới điện mới hay các trung tâm dữ liệu khổng lồ đều cần lượng lớn đồng và nhôm.

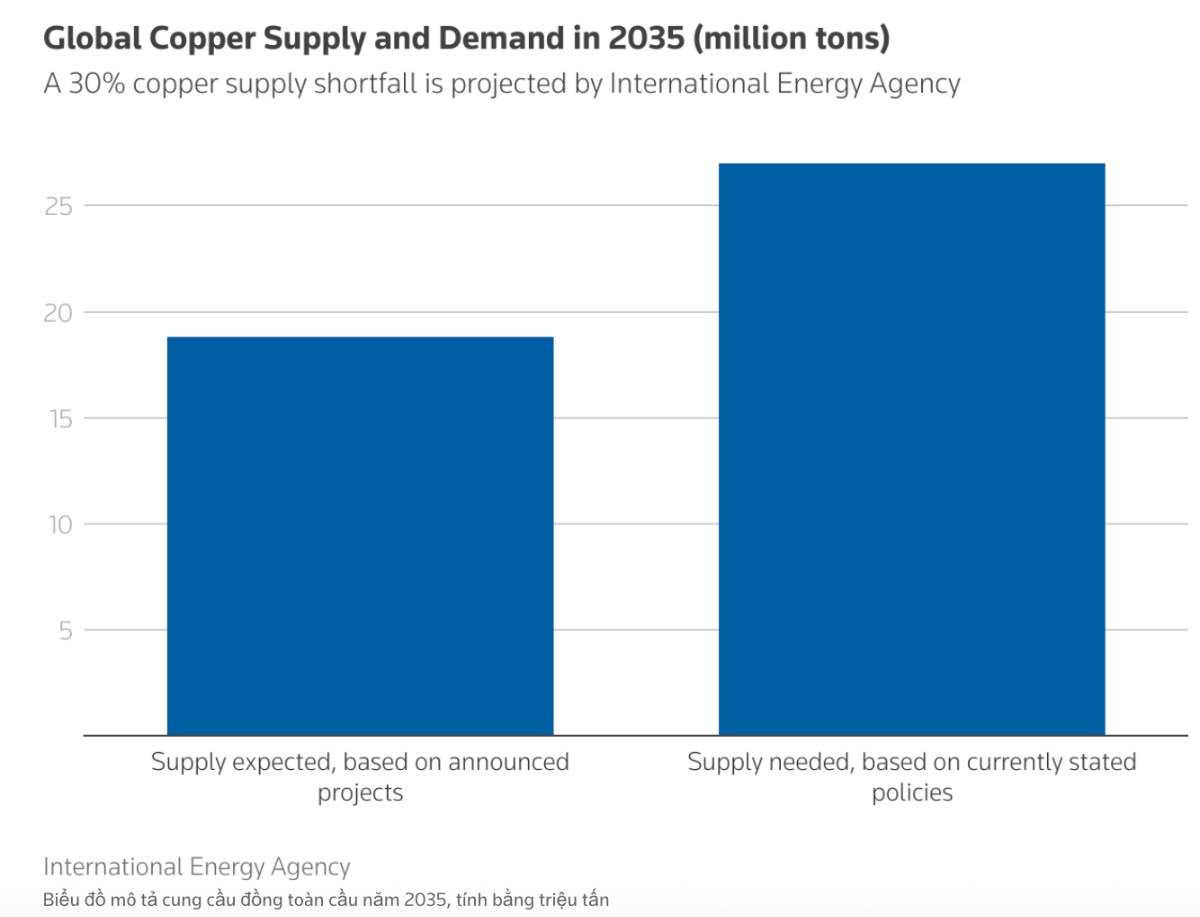

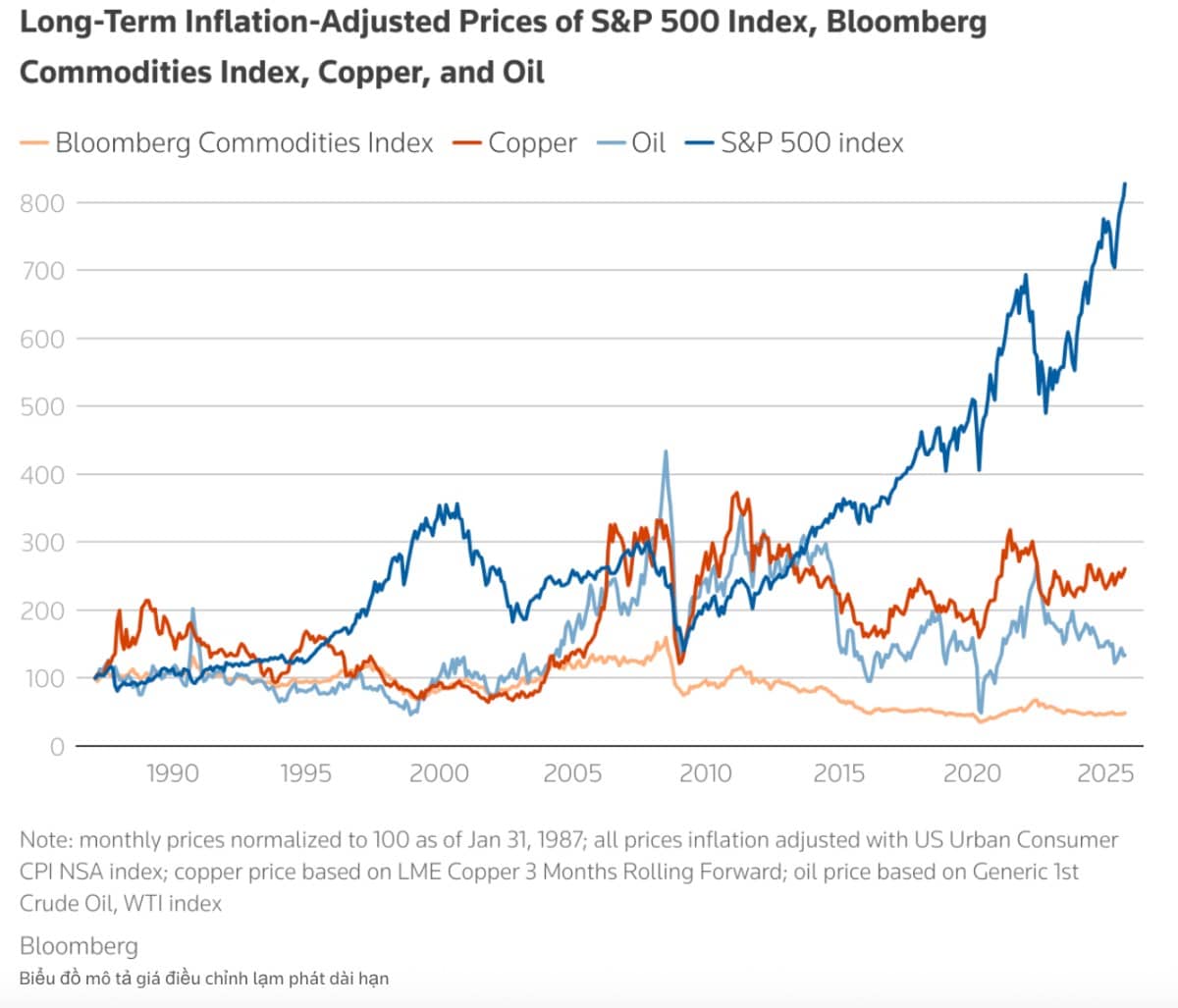

Cơ quan Năng lượng Quốc tế (IEA) dự báo ngay cả khi tính hết các dự án đã công bố, thế giới vẫn có thể thiếu hụt khoảng 30% nguồn cung đồng vào năm 2035 – một sự mất cân đối mang tính cơ cấu chứ không chỉ là dao động theo chu kỳ. Đáng lưu ý, giá đồng hiện vẫn thấp hơn 30% so với đỉnh năm 2011 khi tính theo lạm phát, trong khi thị trường chứng khoán Mỹ đã gần gấp ba lần so với mức đỉnh trước khủng hoảng tài chính. Khoảng cách định giá này khiến nhiều nhà đầu tư tin rằng dòng vốn sẽ dần chảy sang hàng hóa.

V. GIÓ NGƯỢC TÀI CHÍNH

Cuối cùng, những cơn gió tài chính dường như đang thay đổi theo hướng có lợi cho hàng hóa.

Đầu tiên, có vấn đề đơn giản về giá cả.

Giá đồng được điều chỉnh theo lạm phát vẫn thấp hơn 30% so với mức đỉnh năm 2011, trong khi giá dầu điều chỉnh theo lạm phát và chỉ số hàng hóa Bloomberg tổng thể (bao gồm năng lượng, kim loại công nghiệp và kim loại quý, và nông sản) thấp hơn 70% so với mức đỉnh trước đó vào năm 2008.

Điều này trái ngược hoàn toàn với chứng khoán Mỹ, nơi chỉ số S&P 500(. SPX), mở tab mớitiếp tục đạt mức cao nhất mọi thời đại và đã tăng gần gấp ba lần kể từ đỉnh điểm trước cuộc khủng hoảng tài chính toàn cầu vào năm 2007, ngay cả sau khi điều chỉnh theo lạm phát.

Đồng thời, các nhà đầu tư có thể cần tìm một loại tài sản mới để giảm sự biến động của danh mục đầu tư. Đó là bởi vì lạm phát đang tỏ ra khó khăn ở một số thị trường phát triển - đáng chú ý nhất là Mỹ - điều này có thể hạn chế khả năng cắt giảm lãi suất mạnh mẽ của các ngân hàng trung ương khi các nền kinh tế suy yếu.

Điều đó có nghĩa là các nhà đầu tư không còn có thể trông cậy vào trái phiếu để phòng ngừa rủi ro giảm giá đối với giá cổ phiếu, khiến danh mục đầu tư cân bằng truyền thống chỉ bao gồm cổ phiếu và trái phiếu dễ bị tổn thương khi các nhà đầu tư đột ngột tìm cách giảm rủi ro.

Vàng đã khẳng định lại mình như một hàng rào chống lại bất ổn địa chính trị và mất giá tiền tệ, được thúc đẩy bởi việc mua vào không ngừng của ngân hàng trung ương và sự quan tâm bán lẻ ngày càng tăng. Có lẽ kim loại công nghiệp và các hàng hóa khác cũng có thể sớm được coi là hàng rào lạm phát và tăng trưởng chiến lược, do triển vọng cung cầu hỗ trợ.

Tuy nhiên, bất chấp tiềm năng này, các nhiệm vụ đầu tư cho phép đầu tư trực tiếp vào hàng hóa, chưa nói đến các nhiệm vụ đầu tư hàng hóa chuyên dụng, vẫn là một điều hiếm hoi trong hầu hết các danh mục đầu tư tổ chức. Nhiều người trong cộng đồng đầu tư đã coi hiệu suất giá kém của hàng hóa trong thập kỷ gần đây là dấu hiệu cho quỹ đạo tương lai.

Tâm lý lạc hậu này có khả năng ngăn chặn dòng vốn vào lĩnh vực này.

VI. KẾT LUẬN

Điều quan trọng là một khi một siêu chu kỳ bắt đầu, phải mất rất nhiều thời gian để chấm dứt nó. Điều này thường đòi hỏi các biện pháp chính sách đau đớn về phía cầu hoặc những đột phá công nghệ lớn về phía cung. Hãy nghĩ đến việc tăng lãi suất của cựu Chủ tịch Cục Dự trữ Liên bang Paul Volcker trong những năm 1980, cuộc cách mạng đá phiến của Mỹ vào những năm 2010 và sự suy thoái của thị trường bất động sản Trung Quốc gần đây. Điều đó có nghĩa là các chu kỳ này có thể kéo dài trong một thời gian dài.

Mặc dù việc xác định thời gian thích hợp của những bùng nổ như vậy là rất khó khăn, nhưng người ta có thể lưu ý khi nào các điều kiện cơ bản cho một siêu chu kỳ dường như đang rơi vào đúng vị trí - và chúng ta có thể thấy điều đó ngay bây giờ.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()