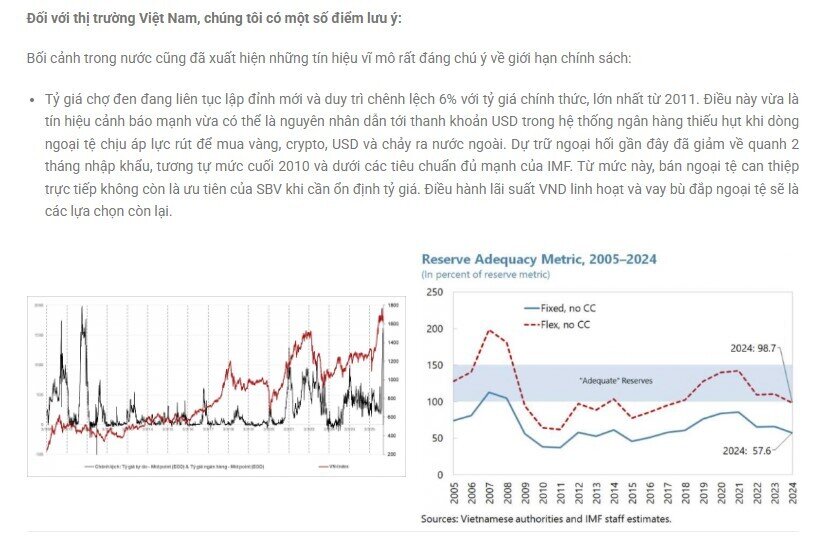

SGI Capital: Chu kỳ ‘tiền rẻ’ đi đến hồi kết

Báo cáo tháng 10/2025 của quỹ The Ballad Fund (TBLF), SGI Capital cho rằng chu kỳ “tiền rẻ” kéo dài từ giữa năm 2023 đang dần khép lại/

Trên thị trường chứng khoán:

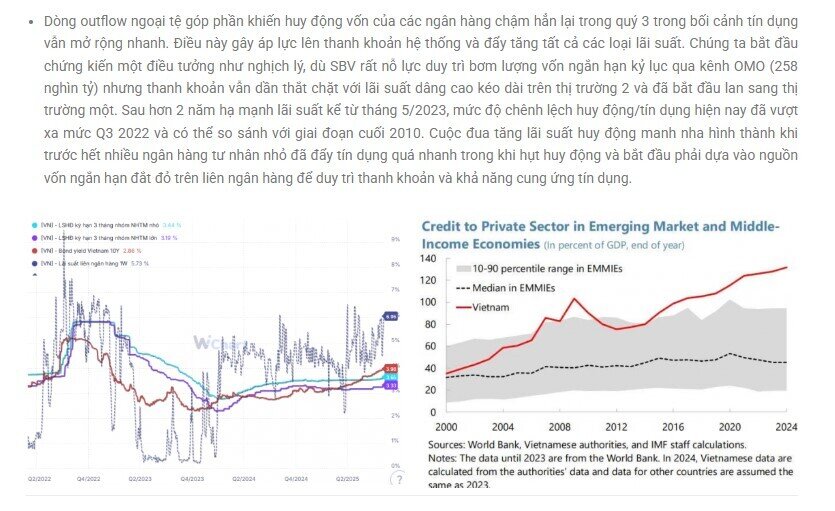

Dù vừa được FTSE công bố lộ trình nâng hạng dự kiến vào 9/2026, khối ngoại vẫn duy trì bán ròng 24 nghìn tỷ trong tháng 10 khi VNindex giảm hơn 100 điểm với giá trị giao dịch tụt giảm mạnh. Nhà đầu tư nước ngoài đã thoái vốn kỷ lục hơn 125 nghìn tỷ từ đầu năm, mức cao nhất so với các thị trường EM có cùng quy mô. Tuy nhiên khi VnIndex giảm mạnh thì lực bán cũng bớt đi. Có lẽ lực bán của khối ngoại có một phần nhằm chốt lời và một phần khác có những mối lo ngại đủ lớn để kiên quyết thoái vốn dù Việt Nam đạt nhiều kết quả tích cực về tăng trưởng cũng như nâng hạng gần đây. Chúng tôi nhận thấy điểm khác biệt lớn nhất giữa Việt Nam và các thị trường EM khác là sự mất giá liên tục (5%/năm) của VND kể từ đầu 2022. Mức chiết khấu hàng năm này có lẽ là quá lớn và nhà đầu tư nước ngoài yêu cầu một mức định giá hấp dẫn hơn để giải ngân.

Dòng vốn nội tháng qua cũng không còn mạnh mẽ khi phải căng mình hấp thụ lực bán từ khối ngoại và còn bị san sẻ vào các deal IPO lớn cũng như mua cổ phiếu phát hành mới. Giá trị giao dịch hiện giảm còn một nửa so với đỉnh thanh khoản tháng 8 phản ánh sức mua suy giảm trong khi lượng margin tiếp tục tăng lên đỉnh mới cho thấy niềm tin rất lớn của NĐT nội vào uptrend. Lượng margin tăng đột biến trong Q3 lên gấp đôi đỉnh 2022 trong khi VNindex và vốn hóa chỉ tăng 10-20%. Lượng vay margin tăng kỷ lục trong xu hướng lãi suất tăng ở nền định giá không rẻ là một kết hợp tiềm ẩn nhiều rủi ro.

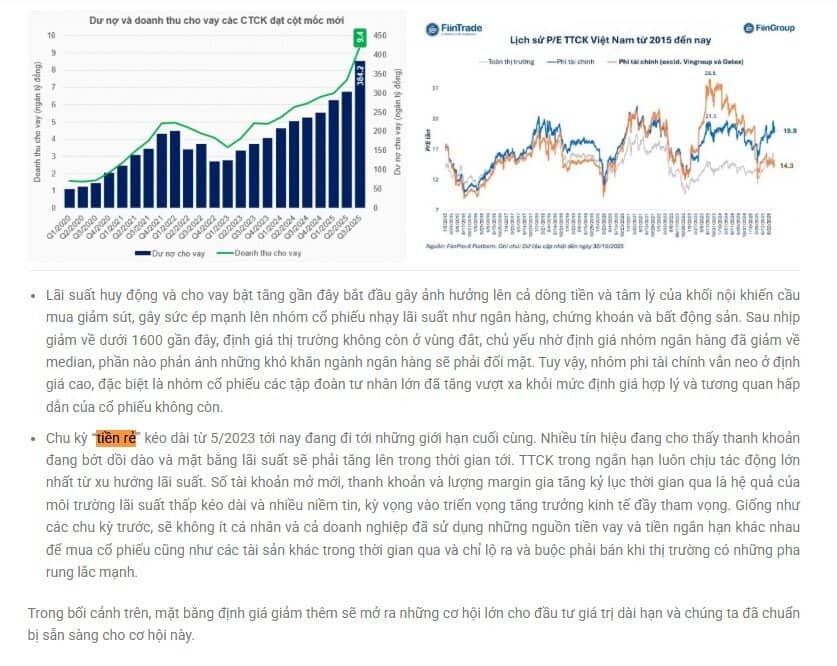

Lãi suất huy động và cho vay bật tăng gần đây bắt đầu gây ảnh hưởng lên cả dòng tiền và tâm lý của khối nội khiến cầu mua giảm sút, gây sức ép mạnh lên nhóm cổ phiếu nhạy lãi suất như ngân hàng, chứng khoán và bất động sản. Sau nhịp giảm về dưới 1600 gần đây, định giá thị trường không còn ở vùng đắt, chủ yếu nhờ định giá nhóm ngân hàng đã giảm về median, phần nào phản ánh những khó khăn ngành ngân hàng sẽ phải đối mặt. Tuy vậy, nhóm phi tài chính vẫn neo ở định giá cao, đặc biệt là nhóm cổ phiếu các tập đoàn tư nhân lớn đã tăng vượt xa khỏi mức định giá hợp lý và tương quan hấp dẫn của cổ phiếu không còn.

Chu kỳ “tiền rẻ” kéo dài từ 5/2023 tới nay đang đi tới những giới hạn cuối cùng. Nhiều tín hiệu đang cho thấy thanh khoản đang bớt dồi dào và mặt bằng lãi suất sẽ phải tăng lên trong thời gian tới. TTCK trong ngắn hạn luôn chịu tác động lớn nhất từ xu hướng lãi suất. Số tài khoản mở mới, thanh khoản và lượng margin gia tăng kỷ lục thời gian qua là hệ quả của môi trường lãi suất thấp kéo dài và nhiều niềm tin, kỳ vọng vào triển vọng tăng trưởng kinh tế đầy tham vọng. Giống như các chu kỳ trước, sẽ không ít cá nhân và cả doanh nghiệp đã sử dụng những nguồn tiền vay và tiền ngắn hạn khác nhau để mua cổ phiếu cũng như các tài sản khác trong thời gian qua và chỉ lộ ra và buộc phải bán khi thị trường có những pha rung lắc mạnh.

Trong bối cảnh trên, mặt bằng định giá giảm thêm sẽ mở ra những cơ hội lớn cho đầu tư giá trị dài hạn và chúng ta đã chuẩn bị sẵn sàng cho cơ hội này.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()