SGI Capital cảnh báo rủi ro VnIndex điều chỉnh 10-15%

Trong báo cáo mới đây, SGI Capital canh báo mức tăng rất nóng của VnIndex đã phản ánh nhiều kỳ vọng và các thông tin hỗ trợ, do đó tiềm ẩn một nhịp điều chỉnh 10%-15%.

Đối với thị trường Việt Nam, chúng tôi có một số điểm lưu ý:

▪ VN-Index tính hết tuần đầu tháng 9 đã tăng 35%, đứng trong top 3 thế giới về hiệu suất tăng trưởng ở các kỳ hạn: 1 tháng, 3 tháng, 6 tháng và từ đầu năm. Giá trị giao dịch có nhiều tuần duy trì ở mức 40- 70k tỷ/phiên, cao nhất trong các TTCK ASEAN. Trong hai tháng qua, chứng khoán là kênh hút tiền mạnh nhất, thể hiện kỳ vọng lớn về sự chuyển mình của khối doanh nghiệp tư nhân nhờ những đột phá thể chế, chính sách, kết hợp nới lỏng tài khóa, tiền tệ và khả năng được FTSE nâng hạng lên EM.

▪ Bối cảnh vĩ mô tháng qua bắt đầu có những chuyển biến không tích cực. Cho dù SBV duy trì cung tiền lớn qua OMO với số dư quanh 200k tỷ, lãi suất trái phiếu Chính phủ vẫn liên tục tăng và lãi suất liên NH duy trì mức cao trên 4%. LDR của hệ thống NH tăng trên 100% khi tín dụng đã tăng gần 12% sau 8 tháng trong khi huy động tăng chậm có thể là nguyên nhân chính khiến thanh khoản hệ thống ngân hàng không dư dả dù SBV đã tăng mạnh cung tiền qua OMO. Lãi suất huy động thấp đã không thu hút đủ tiền gửi cho nhu cầu tín dụng

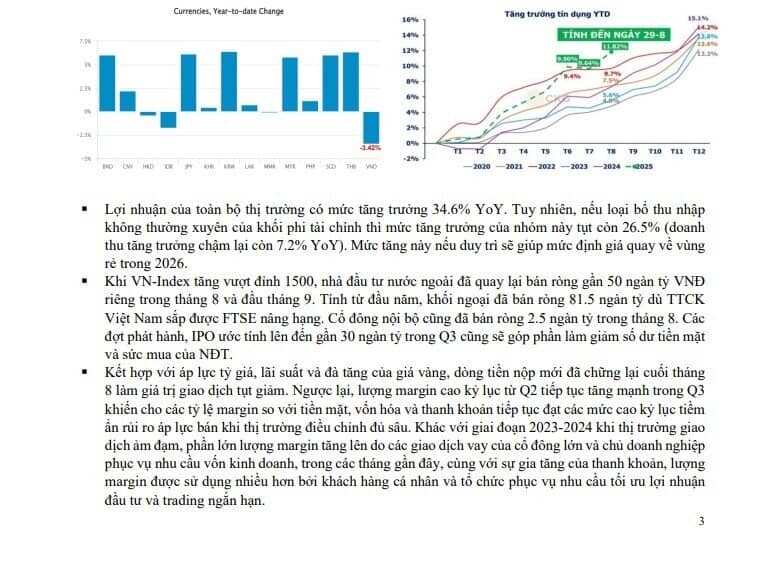

Tính từ đầu năm, DXY giảm mạnh 12% so với rổ các đồng tiền tham chiếu nhưng USD vẫn tăng 3.5% so với VNĐ. Điều này một mặt hỗ trợ sức cạnh tranh cho hàng xuất khẩu và ngành du lịch trong nước nhưng mặt khác đặt ra sức ép tâm lý về sự ổn định của đồng tiền cũng như vĩ mô nói chung của kinh tế Việt Nam. Điều này cho thấy mức lãi suất VND hiện đang duy trì không đủ hấp dẫn để giữ chân các dòng ngoại tệ quy đổi ra VND. Áp lực trả nợ nước ngoài cũng khiến dự trữ ngoại hối suy giảm buộc SBV phải bán USD FW can thiệp gần đây. Rủi ro tỷ giá là một lý do quan trọng khiến TTCK Việt Nam liên tục bị khối ngoại bán và rút ròng mạnh hơn đáng kể so với các nước trong khu vực.

▪ Như trong phát biều gần đây của NHNN, chính sách nới lỏng tiền tệ thông qua hạ lãi suất và đẩy mạnh tín dụng luôn có hai mặt đòi hỏi sự theo dõi sát sao để kịp thời điều chỉnh trước khi lạm phát vượt kiểm soát. Sau hai năm cắt giảm lãi suất và nới lỏng tiền tệ, tăng trưởng tín dụng đã vượt 20% yoy và tăng trưởng kinh tế cũng đã đạt mức gần 8% trong quý 2. Áp lực tỷ giá và lạm phát đang ngày một rõ nét khiến dư địa nới lỏng không còn nhiều. Ưu tiên điều hành đang tiến gần hơn tới thời điểm chuyển từ tập trung hỗ trợ kích thích tăng trưởng sang đảm bảo ổn định vĩ mô và duy trì tăng trưởng hợp lý.

Lợi nhuận của toàn bộ thị trường có mức tăng trưởng 34.6% YoY. Tuy nhiên, nếu loại bổ thu nhập không thường xuyên của khối phi tài chính thì mức tăng trưởng của nhóm này tụt còn 26.5% (doanh thu tăng trưởng chậm lại còn 7.2% YoY). Mức tăng này nếu duy trì sẽ giúp mức định giá quay về vùng rẻ trong 2026.

▪ Khi VN-Index tăng vượt đỉnh 1500, nhà đầu tư nước ngoài đã quay lại bán ròng gần 50 ngàn tỷ VNĐ riêng trong tháng 8 và đầu tháng 9. Tính từ đầu năm, khối ngoại đã bán ròng 81.5 ngàn tỷ dù TTCK Việt Nam sắp được FTSE nâng hạng. Cổ đông nội bộ cũng đã bán ròng 2.5 ngàn tỷ trong tháng 8. Các đợt phát hành, IPO ước tính lên đến gần 30 ngàn tỷ trong Q3 cũng sẽ góp phần làm giảm số dư tiền mặt và sức mua của NĐT.

▪ Kết hợp với áp lực tỷ giá, lãi suất và đà tăng của giá vàng, dòng tiền nộp mới đã chững lại cuối tháng 8 làm giá trị giao dịch tụt giảm. Ngược lại, lượng margin cao kỷ lục từ Q2 tiếp tục tăng mạnh trong Q3 khiến cho các tỷ lệ margin so với tiền mặt, vốn hóa và thanh khoản tiếp tục đạt các mức cao kỷ lục tiềm ẩn rủi ro áp lực bán khi thị trường điều chỉnh đủ sâu. Khác với giai đoạn 2023-2024 khi thị trường giao dịch ảm đạm, phần lớn lượng margin tăng lên do các giao dịch vay của cổ đông lớn và chủ doanh nghiệp phục vụ nhu cầu vốn kinh doanh, trong các tháng gần đây, cùng với sự gia tăng của thanh khoản, lượng margin được sử dụng nhiều hơn bởi khách hàng cá nhân và tổ chức phục vụ nhu cầu tối ưu lợi nhuận đầu tư và trading ngắn hạn. -3.42% 4

▪ Tính từ đáy tháng 4, VN-Index đã tăng liên tục 5 tháng với mức tăng gần 60% mà không có nhịp điều chỉnh lớn nào (trên 10%). Đây là một trong những nhịp tăng nhanh và mạnh nhất trong lịch sử TTCK Việt Nam với lực đẩy chủ yếu đến từ dòng tiền trong nước. Thành thực mà nói, khi chúng tôi viết về cơ hội đầu tư lớn trong báo cáo gửi quý vị NĐT đầu tháng 4 với bối cảnh thị trường rẻ lịch sử và phía trước là nhiều dư địa kích thích và can thiệp chính sách, cũng rất khó để tưởng tượng ra một uptrend mạnh và nhanh như vừa xảy ra trong 5 tháng qua. Mức tăng rất nóng này đã phản ánh nhiều kỳ vọng và các thông tin hỗ trợ, do đó tiềm ẩn một nhịp điều chỉnh 10%-15% của VN-Index. Cơ cấu lại danh mục và quản trị rủi ro sẽ là ưu tiên trong giai đoạn này để chúng ta có dư địa sẵn sàng cho các cơ hội lớn khác còn đang ở phía trước.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()