SGI Capital: Áp lực vay nợ, lãi suất tăng và bất ổn địa chính trị có thể kích hoạt làn sóng hạ đòn bẩy

Trong báo cáo mới đây, SGI Capital nhận định bối cảnh vay nợ lớn cộng với lãi suất tăng và chi phí đầu vào biến động mạnh do bất ổn địa chính trị đang tạo nên một môi trường không thuận lợi, kích hoạt và hạ đòn bẩy lớn trong thời gian tới từ đó đưa mức định giá về vùng chiết khấu an toàn và hấp dẫn hơn cho cả hoạt động trading và đầu tư dài hạn.

Đối với thị trường Việt Nam, chúng tôi có một số điểm lưu ý:

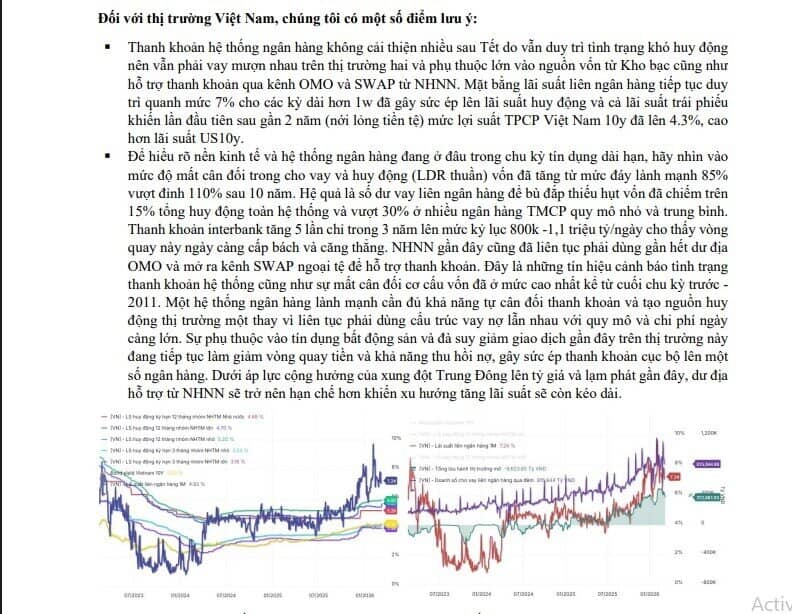

▪ Thanh khoản hệ thống ngân hàng không cải thiện nhiều sau Tết do vẫn duy trì tình trạng khó huy động nên vẫn phải vay mượn nhau trên thị trường hai và phụ thuộc lớn vào nguồn vốn từ Kho bạc cũng như hỗ trợ thanh khoản qua kênh OMO và SWAP từ NHNN. Mặt bằng lãi suất liên ngân hàng tiếp tục duy trì quanh mức 7% cho các kỳ dài hơn 1w đã gây sức ép lên lãi suất huy động và cả lãi suất trái phiếu khiến lần đầu tiên sau gần 2 năm (nới lỏng tiền tệ) mức lợi suất TPCP Việt Nam 10y đã lên 4.3%, cao hơn lãi suất US10y.

▪ Để hiểu rõ nền kinh tế và hệ thống ngân hàng đang ở đâu trong chu kỳ tín dụng dài hạn, hãy nhìn vào mức độ mất cân đối trong cho vay và huy động (LDR thuần) vốn đã tăng từ mức đáy lành mạnh 85% vượt đỉnh 110% sau 10 năm. Hệ quả là số dư vay liên ngân hàng để bù đắp thiếu hụt vốn đã chiếm trên 15% tổng huy động toàn hệ thống và vượt 30% ở nhiều ngân hàng TMCP quy mô nhỏ và trung bình. Thanh khoản interbank tăng 5 lần chỉ trong 3 năm lên mức kỷ lục 800k -1,1 triệu tỷ/ngày cho thấy vòng quay này ngày càng cấp bách và căng thẳng. NHNN gần đây cũng đã liên tục phải dùng gần hết dư địa OMO và mở ra kênh SWAP ngoại tệ để hỗ trợ thanh khoản. Đây là những tín hiệu cảnh báo tình trạng thanh khoản hệ thống cũng như sự mất cân đối cơ cấu vốn đã ở mức cao nhất kể từ cuối chu kỳ trước - 2011. Một hệ thống ngân hàng lành mạnh cần đủ khả năng tự cân đối thanh khoản và tạo nguồn huy động thị trường một thay vì liên tục phải dùng cấu trúc vay nợ lẫn nhau với quy mô và chi phí ngày càng lớn. Sự phụ thuộc vào tín dụng bất động sản và đà suy giảm giao dịch gần đây trên thị trường này đang tiếp tục làm giảm vòng quay tiền và khả năng thu hồi nợ, gây sức ép thanh khoản cục bộ lên một số ngân hàng. Dưới áp lực cộng hưởng của xung đột Trung Đông lên tỷ giá và lạm phát gần đây, dư địa hỗ trợ từ NHNN sẽ trở nên hạn chế hơn khiến xu hướng tăng lãi suất sẽ còn kéo dài.

▪ Một sự kiện khác cần lưu tâm trong những tháng tới là thuế quan của Mỹ sẽ áp cho Việt Nam. Trong ngắn hạn, doanh nghiệp Việt Nam đang được hưởng lợi khi thuế quan tạm thời giảm và co hẹp chênh lệch với các nước ASEAN. Việt Nam có thể gặp bất lợi mới vì trong giai đoạn áp thuế đối ứng, xuất siêu sang Mỹ đã tăng 39% và nhập khẩu từ Trung Quốc cũng tăng tương ứng. Tâm điểm chú ý của đàm phán thuế sẽ ở transhipment, qua đó các ngành nghề có hàm lượng nhập khẩu đầu vào cao sẽ chịu rủi ro lớn hơn. So với lần hoảng loạn năm ngoái, lần này mức thuế nếu cao bất ngờ sẽ ít ảnh hưởng tới tâm lý nhà đầu tư nhưng các ảnh hưởng thực tế lên tỷ giá, dòng chảy FDI và KQKD các doanh nghiệp xuất khẩu liên quan… sẽ rõ ràng và trực diện hơn.

▪ Thị trường chứng khoán trong những ngày đầu tháng 3 đã phản ứng khá tiêu cực với cuộc xung đột tại Iran. Tỷ trọng xuất nhập khẩu với khu vực Trung Đông là nhỏ, tác động thực sự nằm ở mức tăng giá xăng dầu và các mặt hàng liên quan. Việt Nam nhập khẩu dầu thô (~50%), LPG (~70%) và LNG (100%) từ khu vực Trung Đông, phục vụ cho việc sản xuất xăng, sản phẩm hóa dầu và điện. Cuộc xung đột kéo dài trên 1 tháng sẽ tạo ra sự thiếu hụt cung trước mắt cho các nhà máy, ảnh hưởng phần nào tới các hoạt động vận tải, logistics và năng lượng. Tuy vậy, tất cả các ảnh hưởng này nếu có xảy ra cũng chỉ gay gắt trong ngắn hạn trước khi các dòng chảy khơi thông trở lại và ổn định theo trật tự mới.

▪ Một lần nữa kể từ năm 2022, kinh tế Việt Nam bước vào giai đoạn căng thẳng về thanh khoản và lãi suất của cuối chu kỳ nới lỏng tín dụng, cộng hưởng với áp lực từ bên ngoài do xung đột khiến giá dầu tăng vọt. Dù lạm phát khó tăng mạnh thành vấn đề trọng tâm toàn cầu như 2022 nhưng mức độ căng 4 thẳng của thị trường tiền tệ với quy mô vay nợ trên thị trường chứng khoán và bất động sản đang ở mức độ cao hơn nhiều. Bối cảnh vay nợ lớn cộng với lãi suất tăng và chi phí đầu vào biến động mạnh do bất ổn địa chính trị đang tạo nên một môi trường không thuận lợi, kích hoạt và hạ đòn bẩy lớn trong thời gian tới từ đó đưa mức định giá về vùng chiết khấu an toàn và hấp dẫn hơn cho cả hoạt động trading và đầu tư dài hạn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()