QNS: Đường Quảng Ngãi liệu có "ngọt" và đáng đầu tư?

Biên lợi nhuận mảng sữa đậu nành vẫn chịu áp lực mặc dù sản lượng tăng trưởng tích cực

Trong ngắn hạn, quyết định cuối cùng về các biện pháp thuế quan chống trốn thuế đối với đường Thái Lan sẽ được công bố vào cuối tháng 7 (do Bộ Công Thương kéo dài thời gian điều tra) và giá đường thế giới duy trì ở mức cao sẽ là yếu tố hỗ trợ cho giá cổ phiếu. Trong giai đoạn 2022-2023, chúng tôi ước tính QNS sẽ đạt mức tăng trưởng hai con số đối với lợi nhuận ròng nhờ: (i) giá bán và sản lượng đường quay trở lại chu kì tăng trưởng; và (ii) ra mắt các sản phẩm mới từ sữa đậu nành trong quý II/2022.

Rủi ro đối với quan điểm đầu tư CP QNS chính là nhu cầu đối với các sản phẩm của QNS thấp hơn dự kiến, giá đậu nành cao hơn dự kiến/sản lượng đường RE thấp hơn dự kiến.

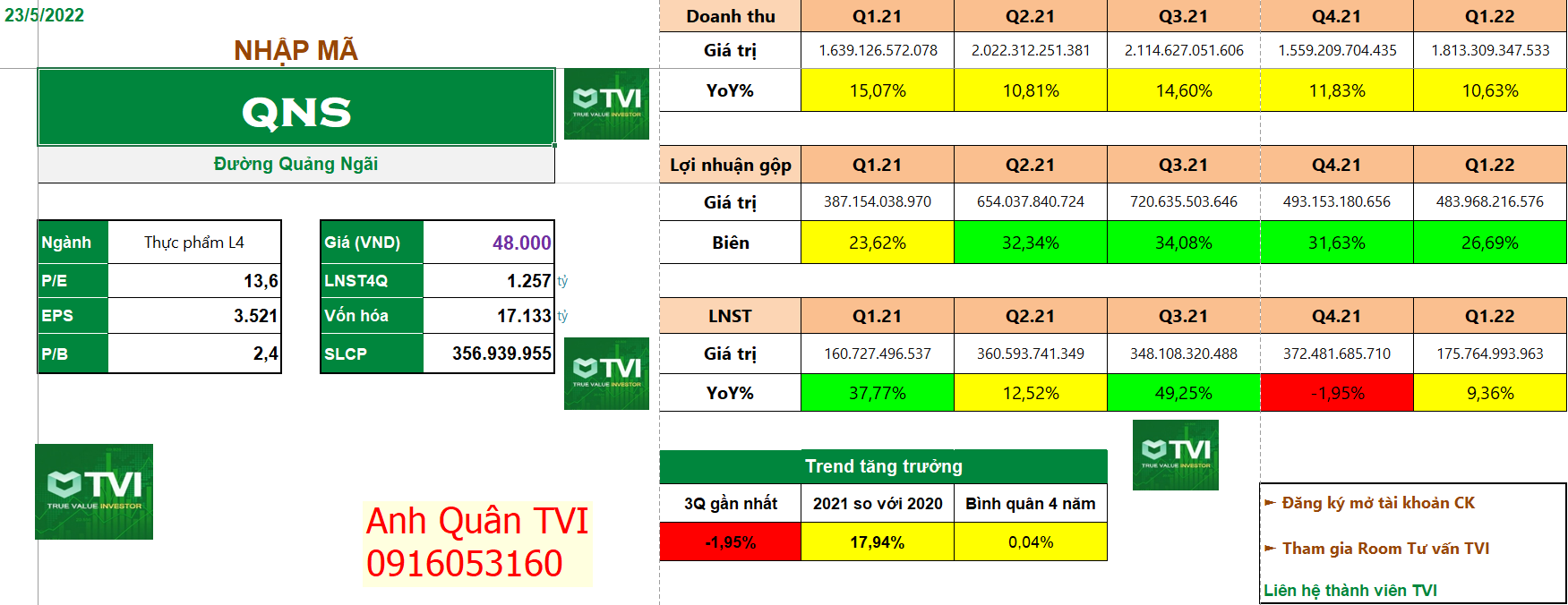

Trong quý I/2022, QNS đạt doanh thu và LNST lần lượt là 1,8 nghìn tỷ đồng (+10,6% so với cùng kỳ) và 176 tỷ đồng (+9,4% so với cùng kỳ). LNST thấp hơn do chi phí bán hàng tăng mạnh (+40,4% so với cùng kỳ), khi công ty chuẩn bị cho việc ra mắt các sản phẩm mới trong tháng 4/2022, cũng như chịu thuế suất thuế TNDN cao hơn.

Doanh thu từ đường đạt 415 tỷ đồng (+2% so với cùng kỳ). Mặc dù sản lượng giảm 16% so với cùng kỳ, nhưng giá bán bình quân cao hơn giúp duy trì doanh thu. Theo công ty, trong bối cảnh giá đường tăng cao, mảng đường của QNS tiếp tục đối mặt với sự cạnh tranh mạnh mẽ từ đường nhập lậu cũng như đường từ các nước ASEAN khác. Điều này một phần khiến sản lượng tiêu thụ trong quý 1 chững lại. Mảng đường ghi nhận 38 tỷ đồng LNTT (so với 41 tỷ đồng trong Q1/2021). Mảng điện sinh khối ghi nhận 154 tỷ đồng doanh thu (+12% so với cùng kỳ) nhờ sản lượng điện cao hơn đạt 101 triệu kWh (+12% so với cùng kỳ) và 8 tỷ đồng LNTT trong quý I/2022. Đáng chú ý, giá bán điện sinh khối của QNS vẫn ở mức 7 cent/kWh, công ty dự kiến mức giá mới là 8,4 cent/kWh sẽ được chốt vào cuối năm nay.

Sản lượng sữa đậu nành đạt 53 triệu lít (+16% so với cùng kỳ), doanh thu đạt 892 tỷ đồng (+23% so với cùng kỳ). Đáng chú ý trong quý I/2022, công ty đã tăng giá bán bình quân khoảng 5%-6% để bù đắp một phần chi phí đầu vào tăng cao. Theo Bloomberg, giá đậu nành vẫn neo ở mức cao (+20% so với cùng kỳ). Trong khi đó, đậu nành và đường tổng cộng chiếm khoảng 35%-40% giá vốn hàng bán. Biên lợi nhuận gộp trong quý I/2022 đạt 40,1%, giảm 170 điểm cơ bản so với quý I/2021. LNTT của mảng sữa đậu nành đạt 118 tỷ đồng (+8% so với cùng kỳ). Theo AC Nielsen, mức tiêu thụ sữa tăng 0,1% trong quý I/2022, thấp hơn nhiều so với mức tăng trưởng doanh thu của Vinasoy (+23% so với cùng kỳ). Tăng trưởng doanh thu của Vinasoy cũng cao hơn so với các công ty cùng ngành như VNM (+3%), MCM (+8,4%) và IDP (+10,4%) trong quý I/2022. Công ty ra mắt sản phẩm sữa chua uống làm từ đậu nành (bao gồm 4 SKU) trong tháng 4/2022. Đây là sữa chua uống làm từ đậu nành và các loại hạt đầu tiên tại Việt Nam cho đến thời điểm hiện tại và nhận được phản hồi tích cực từ khách hàng. Công ty vẫn chưa đưa ra mục tiêu doanh thu cho dòng sản phẩm này trong năm 2022.

Các mảng hoạt động khác đạt 562 tỷ đồng doanh thu (+1,4% so với cùng kỳ). Ngoại trừ mảng bia, các mảng kinh doanh khác bao gồm nước khoáng và bánh kẹo đều có dấu hiệu phục hồi, với mức tăng trưởng doanh thu lần lượt là 9% và 3% so với cùng kỳ.

ĐHCĐ vừa rồi thông qua:

- Cổ tức 2000đ tiền mặt nữa (tính cả đợt 1 thì đã là 3000đ rồi) -> DN trả cổ tức đều hàng năm -> quá ổn cho các NĐT nắm giữ

- Kế hoạch Esop trong 2022 với tối đa 3% số lượng cổ phiếu đang lưu hành tại thời điểm phát hành

- Trong tháng 4-5/2022, QNS tung ra thị trường sản phẩm sữa chua thực vật được chế biến từ 5 loại hạt gồm đậu nành, óc chó, hạt mắc ca..., Công ty sẽ tung ra các sản phẩm được nâng cấp dưới nhãn hiệu sữa đậu nành Fami và một số sản phẩm sữa đậu nành cao cấp mới với giá bán cao hơn.

- Mảng sản xuất Ethanol được sử dụng từ phụ phẩm của đường mía

KHUYẾN NGHỊ ĐẦU TƯ:

Tăng trưởng doanh thu sẽ được thúc đẩy bởi 3 yếu tố bao gồm:

(1) sản lượng đường cao hơn (đường RS tăng 18% so với cùng kỳ và đường RE đạt 35 nghìn tấn);

(2) doanh thu sữa đậu nành tăng 14,5% so với cùng kỳ (sản lượng tăng 9%);

(3) doanh thu từ các mảng khác phục hồi 10% so với cùng kỳ.

=> Khuyến nghị mua quanh vùng giá 47.5x hướng tới mức giá mục tiêu 1 năm cho cổ phiếu QNS là khoảng 60.000 đồng/cp, dựa trên P/E mục tiêu là 13.x

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()