PVS, DCM, REE có gì thu hút?

Các công ty chứng khoán khuyến nghị khả quan PVS nhờ kết quả kinh doanh tăng trưởng tích cực, triển vọng mở rộng sang năng lượng tái tạo và điện hạt nhân cùng kế hoạch tăng vốn phục vụ các dự án lớn; mua DCM nhờ hưởng lợi từ mặt bằng giá phân bón tăng cao, biên lợi nhuận cải thiện và triển vọng lợi nhuận bứt phá trong năm 2026; mua REE nhờ tăng trưởng từ mảng M&E, năng lượng và bất động sản, cùng lượng hợp đồng ký mới và backlog ở mức cao.

Khuyến nghị PVS khả quan với giá mục tiêu 51,200 đồng/cp

Theo báo cáo của Chứng khoán KAFI, trong 5 tháng đầu năm 2026, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) duy trì đà tăng trưởng tích cực khi nhiều dự án dầu khí và năng lượng tái tạo bước vào giai đoạn triển khai cao điểm. Doanh nghiệp ghi nhận doanh thu hợp nhất đạt 13,515 tỷ đồng, hoàn thành 41% kế hoạch năm và tăng 34% so với cùng kỳ 2025. Trong khi đó, lợi nhuận trước thuế hợp nhất đạt 688 tỷ đồng, hoàn thành 54% kế hoạch năm và tăng 12% so với cùng kỳ; lợi nhuận sau thuế đạt 563 tỷ đồng, tương đương 57% kế hoạch năm và tăng 11% so với cùng kỳ.

Việc mở rộng hiện diện tại Trung Đông, Đông Nam Á, Đài Loan, châu Âu và châu Úc giúp Doanh nghiệp chủ động tìm kiếm khách hàng tiềm năng bên cạnh thị trường nội địa. Trong 5 tháng đầu năm, dù mới giải ngân khoảng 6.1% kế hoạch năm, KAFI cho rằng điều này vẫn chưa phản ánh sự chậm trễ trong kế hoạch đầu tư vì phần lớn các dự án vẫn đang hoàn tất thủ tục và ký kết hợp đồng, do đó kỳ vọng việc giải ngân sẽ được tăng tốc vào nửa cuối năm 2026.

KAFI duy trì khuyến nghị khả quan đối với cổ phiếu PVS ở mức giá mục tiêu 51,200 đồng/cp nhờ kết quả kinh doanh 5 tháng đầu năm 2026 tăng trưởng tích cực, với doanh thu và lợi nhuận lần lượt hoàn thành 41% và 54% kế hoạch năm.

Nguồn: KAFI

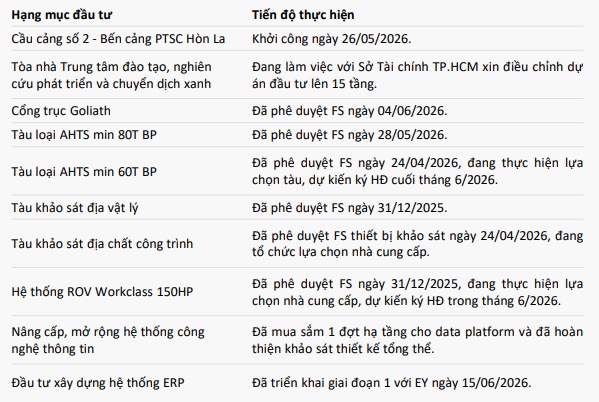

Về định hướng phát triển của doanh nghiệp giai đoạn 2026 - 2030, PVS đặt mục tiêu tăng trưởng quy mô với doanh thu năm 2030 hướng tới 60,000 tỷ đồng, gấp gần 2 lần so với mức thực hiện năm 2025 và cao gấp khoảng 3 lần so với đầu thập kỷ. Tổng doanh thu lũy kế giai đoạn 2026 - 2030 dự kiến đạt từ 210,000 - 222,000 tỷ đồng, tương ứng tốc độ tăng trưởng kép (CAGR) khoảng 15% mỗi năm.

PVS sẽ chuyển từ 100% làm dịch vụ sang tăng tỷ trọng sản xuất công nghiệp để ổn định dòng tiền. Doanh nghiệp đặt mục tiêu hoàn thiện hệ thống sản xuất tự động hóa nhà xưởng vào giữa năm 2028.

Năm 2026, Doanh nghiệp cũng có kế hoạch tăng vốn điều lệ thêm 20% cho công ty mẹ và tiếp tục lộ trình tăng vốn trong các năm tiếp theo để đáp ứng nhu cầu đầu tư khổng lồ cho các dự án năng lượng tái tạo ngoài khơi.

Ngoài Dầu khí và năng lượng tái tạo ngoài khơi, Doanh nghiệp sẽ thâm nhập mảng điện hạt nhân với vai trò cung cấp dịch vụ cơ khí và xây dựng kỹ thuật cao.

Khuyến nghị mua DCM với giá mục tiêu 48,500 đồng/cp

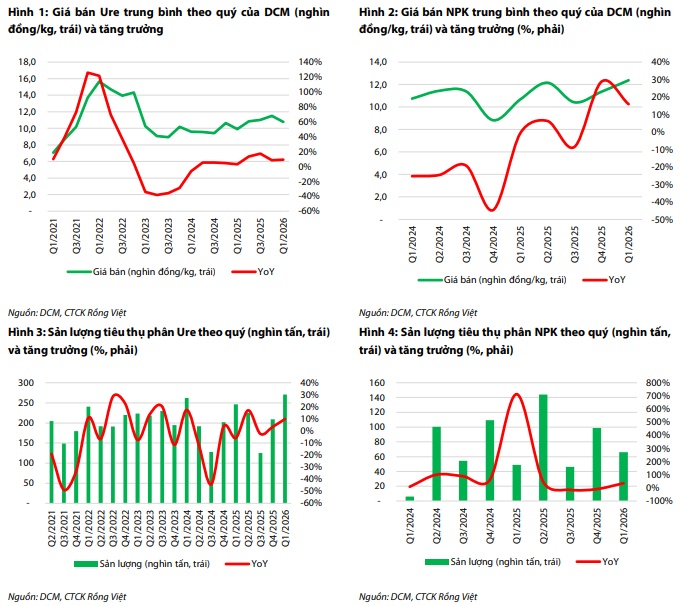

Theo Chứng khoán Rồng Việt (VDS), kết quả kinh doanh quý 1/2026 của CTCP - Tổng Công ty Phân bón Dầu khí Cà Mau (HOSE: DCM) mở đầu năm mới thuận lợi. Doanh thu thuần đạt 5,286 tỷ đồng, tăng 55%, nhờ tăng trưởng đồng đều ở hầu hết các mảng kinh doanh, được hỗ trợ bởi bất ổn địa chính trị tại Trung Đông đẩy giá các loại phân bón thế giới tăng cao.

Biên lợi nhuận gộp đạt 25.5%, giảm nhẹ so với mức 26% cùng kỳ do tỷ trọng mảng thương mại (biên gộp thấp) tăng mạnh. Tuy nhiên, biên gộp của các mảng cốt lõi đều cải thiện nhờ giá bán tăng. Tỷ lệ chi phí bán hàng và quản lý trên doanh thu giảm xuống 10% (từ 15% cùng kỳ) nhờ không cần đẩy mạnh chi phí quảng cáo khi thị trường thuận lợi. Kết quả là lợi nhuận ròng quý 1/2026 đạt 753 tỷ đồng, tăng 83%, thấp hơn một chút so với ước tính của chúng tôi do giá bán tăng chậm hơn dự kiến.

Theo Rồng Việt, DCM sẽ tận hưởng cơ hội quý giá trong quý 2/2026. Doanh thu thuần ước đạt 8,298 tỷ đồng, tăng 33% và lợi nhuận ròng 1,310 tỷ đồng, tăng 67%, nhờ giá bán và sản lượng tăng lần lượt 35% và 14%. Biên lợi nhuận gộp kỳ vọng cải thiện lên 25% từ mức 20% cùng kỳ nhờ giá bán Ure tăng 35% trong khi giá khí ước tăng chậm hơn.

Do ảnh hưởng của xung đột Trung Đông, với kỳ vọng sẽ hạ nhiệt từ cuối năm 2026 và 2027, giá phân Ure dự kiến sẽ biến động trong biên rộng, với mức tăng bình quân 25% trong năm 2026 (bình quân đạt 14,327 đồng/kg, xấp xỉ 550 USD/tấn) và giảm 5% trong năm 2027.

Theo đó, doanh thu và lợi nhuận sau thuế năm 2026 dự phóng đạt lần lượt 22,428 tỷ đồng và 3,059 tỷ đồng. Năm 2027, các kết quả dự phóng đạt 22,224 tỷ đồng và 2,680 tỷ đồng.

So với báo cáo ngành phân bón cập nhật vào ngày 10/03/2026, Rồng Việt nâng dự báo lợi nhuận ròng năm 2026 của DCM lên 3,059 tỷ đồng từ 2,093 tỷ đồng, do điều chỉnh tăng giá bán Ure và NPK lần lượt 25% và 20%, cùng với giả định giá dầu Brent ở mức 80 USD/thùng.

Sử dụng kết hợp phương pháp định giá chiết khấu dòng tiền (FCFF) và P/B, giá trị hợp lý được xác định cho cổ phiếu DCM là 48,500 đồng/cp. Kết hợp với cổ tức tiền mặt dự kiến 12 tháng tới là 2,000 đồng, tổng mức sinh lời kỳ vọng so với giá đóng cửa ngày 11/06/2026 là 33%. Do đó, Rồng Việt khuyến nghị mua đối với cổ phiếu DCM.

Khuyến nghị mua REE với giá mục tiêu 61,400 đồng/cp

Kết thúc quý 1/2026, CTCP Cơ Điện Lạnh (HOSE: REE) đạt 2,471 tỷ đồng doanh thu, tăng 20%. Doanh thu tăng trưởng mạnh nhất ở mảng M&E, ghi nhận 716 tỷ đồng doanh thu, tăng 60%, nhờ lượng hợp đồng ký mới trong đạt 4,900 tỷ đồng từ các dự án lớn, cùng với lượng backlog còn lại cuối năm 2025 đạt 6,800 tỷ đồng. Kế đến, mảng bất động sản với doanh thu đạt 313 tỷ đồng, tăng 9%, đến từ việc gia tăng được tỷ lệ lấp đầy văn phòng và giá cho thuê bình quân, Doanh nghiệp vẫn chưa ghi nhận doanh thu từ dự án Light Square trong kỳ.

Tổng lợi nhuận ròng của REE đạt 714 tỷ đồng, tăng 17%. Trong đó, đóng góp lớn nhất vẫn đến từ mảng năng lượng với 425 tỷ đồng, tăng 3% do các hồ chứa thủy điện vẫn còn lượng nước khá lớn, tích trữ từ mùa mưa bão năm ngoái và một phần đóng góp từ dự án điện gió Duyên Hải 1 48 MW COD trong tháng 3/2026. Kế đến, lợi nhuận từ mảng bất động sản đạt 127 tỷ đồng, tăng 23%. Mảng M&E ghi nhận sự tăng trưởng lợi nhuận mạnh nhất, đạt mức 116%, tuy nhiên chỉ đóng góp 41 tỷ đồng vào kết quả chung.

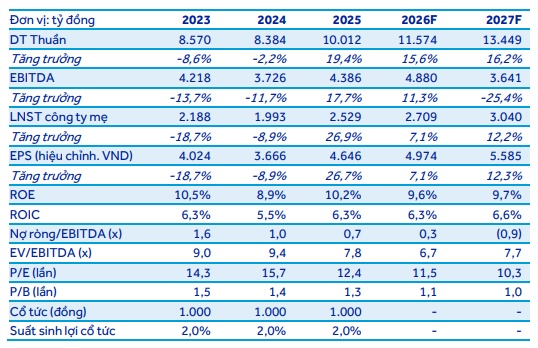

Cho năm 2026, Chứng khoán ACB (ACBS) dự phóng lợi nhuận ròng của REE đạt 2,709 tỷ đồng, tăng 7%, thấp hơn 4% so với kế hoạch đề ra (2,815 tỷ đồng), khác nhau chủ yếu do lo ngại sự ảm đạm của thị trường bất động sản khi lãi suất đang ở mặt bằng cao hơn. Theo đó, ACBS khuyến nghị mua REE với giá mục tiêu sau đợt điều chỉnh cổ tức bằng cổ phiếu là 61,400 đồng/cp, ứng với tổng tỷ suất lợi nhuận kỳ vọng 22.4%.

Dư phóng kết quả kinh doanh 2026 - 2027 của REE

Nguồn: ACBS

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()