Phân tích về HDB - So sánh nhanh với một số ngân hàng khác

Ngân hàng TMCP Phát triển TP.HCM (HDBank) là một trong những ngân hàng thương mại cổ phần tư nhân lớn tại Việt Nam, theo đuổi mô hình ngân hàng bán lẻ đa năng với trọng tâm là khách hàng cá nhân và doanh nghiệp vừa và nhỏ (SME), đặc biệt tại các khu vực đô thị loại hai và nông thôn.

1. Tổng quan về HDBank và định hướng chiến lược

Chiến lược phát triển của HDBank tập trung vào cung cấp các sản phẩm tài chính chuyên biệt, phù hợp với nhu cầu thực tế của từng phân khúc khách hàng mục tiêu, từ đó thúc đẩy khả năng tiếp cận tài chính và góp phần phát triển kinh tế khu vực.

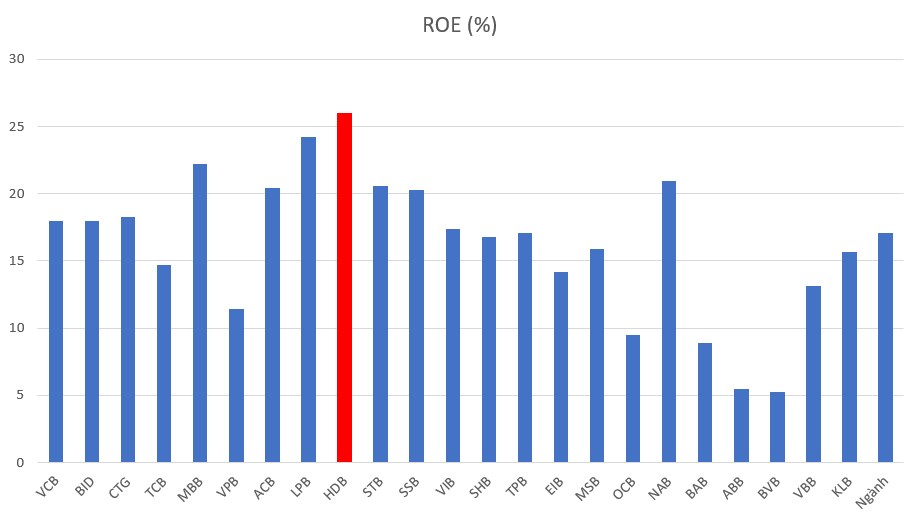

2. ROE cao nhất ngành, khẳng định năng lực quản trị vốn

ROE của HDB

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) là chỉ số phản ánh hiệu quả sử dụng vốn và là thước đo quan trọng được các nhà đầu tư quan tâm trong việc đánh giá hiệu quả hoạt động của ngân hàng. Trong bối cảnh mặt bằng ROE ngành ngân hàng dao động ở mức 15–16% trong năm 2024, HDBank nổi bật khi ghi nhận ROE đạt 25,7% trong năm 2024 và tiếp tục tăng lên 29,6% trong quý 1/2025. Đây là mức ROE vượt trội so với các ngân hàng lớn trong ngành:

Vietcombank: ROE ~18%, mặc dù có nền tảng tài sản tốt và lợi nhuận ổn định nhưng bị ảnh hưởng bởi các yêu cầu quản trị thận trọng và quy mô vốn lớn.

BIDV và VietinBank: ROE duy trì ở mức thấp hơn, khoảng 13–16%, do đặc thù hỗ trợ nền kinh tế, hoạt động rộng khắp với biên lợi nhuận mỏng và chi phí dự phòng cao.

MBBank: ROE ~21,5% năm 2024 – vẫn thấp hơn 4–5 điểm phần trăm so với HDBank, dù cũng là một trong những ngân hàng tư nhân có hiệu quả cao.

LienVietPostBank: ROE tiệm cận 25% sau quá trình tái cơ cấu, nhưng độ ổn định và bền vững còn thấp hơn so với HDBank – vốn đã duy trì mức ROE cao trên 23–25% trong nhiều năm liền.

Hiệu suất vượt trội của HDBank đến từ năng lực kiểm soát chi phí tốt (CIR thấp), tốc độ tăng trưởng lợi nhuận cao (CAGR ~27,5% giai đoạn 2021–2024), cùng chiến lược tăng trưởng gắn liền với tối ưu hóa hiệu quả sử dụng vốn – yếu tố then chốt tạo nên lợi thế cạnh tranh dài hạn.

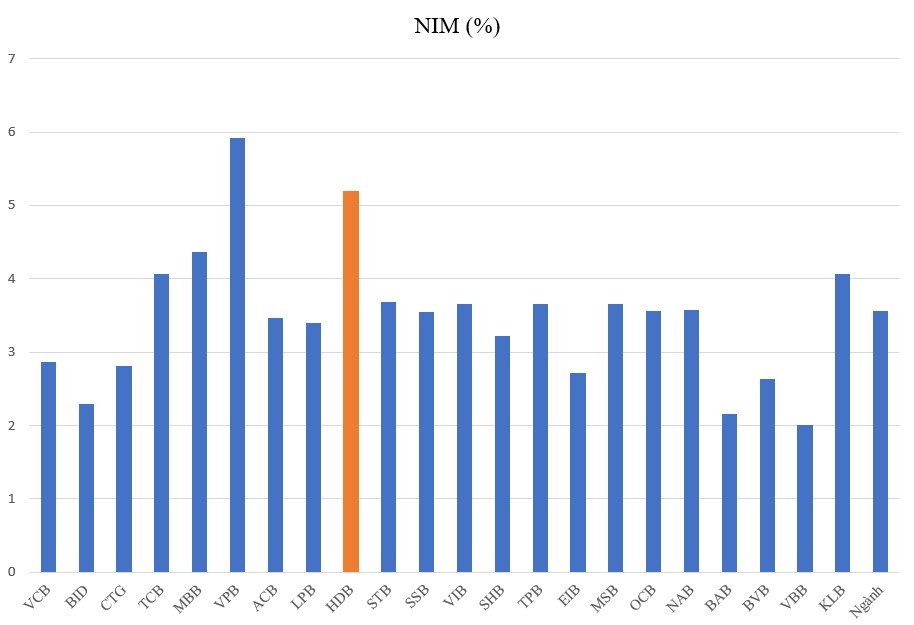

3. NIM dẫn đầu nhóm ngành, phản ánh hiệu quả định giá rủi ro

NIM của HDB

Biên lãi thuần (NIM) của HDBank đạt khoảng 5,2% – thuộc nhóm cao nhất hệ thống, chỉ sau VPBank (5,9%) và cao hơn đáng kể so với mặt bằng ngành (3,5–3,6%). So với các ngân hàng lớn như Vietcombank (2,9%), BIDV (2,3%) hay VietinBank (2,8%), mức NIM của HDBank cho thấy chiến lược cho vay hiệu quả, tập trung vào phân khúc SME, khách hàng cá nhân và tài chính tiêu dùng – những nhóm khách hàng có biên lợi nhuận tốt và ít cạnh tranh hơn về giá.

Danh mục tín dụng được thiết kế linh hoạt, nhắm vào các khu vực địa lý và phân khúc ít được phục vụ bởi các ngân hàng lớn, đồng thời HDBank cũng sở hữu công ty tài chính HD Saison – đóng vai trò hỗ trợ NIM toàn hệ thống. Đây là nền tảng quan trọng giúp HDBank duy trì khả năng sinh lời bền vững và vượt trội.

4. HD Saison – rủi ro tín dụng hiện hữu nhưng vẫn trong tầm kiểm soát

NPL của HD Saison

Trong giai đoạn 2019–2023, tỷ lệ nợ xấu (NPL) tại HD Saison – công ty tài chính tiêu dùng trực thuộc HDBank – có xu hướng tăng, phản ánh những thách thức trong hoạt động tín dụng tiêu dùng hậu COVID-19:

Năm 2019–2020: NPL dao động từ 5,4% lên 5,8% – mức ổn định trong bối cảnh nền kinh tế tăng trưởng và chưa có cú sốc lớn.

Năm 2021: NPL tăng đột biến lên 7,3% do tác động kéo dài của đại dịch, khiến nhiều khách hàng mất thu nhập.

Năm 2022: NPL giảm nhẹ còn 7,1% nhờ kinh tế phục hồi và nỗ lực kiểm soát rủi ro, tăng trưởng tín dụng trở lại 33%.

Năm 2023: NPL đạt 7,6%, ảnh hưởng bởi lạm phát, lãi suất cao và khó khăn trong thu hồi nợ do thay đổi chính sách quản lý.

Lợi nhuận trước thuế của HD Saison năm 2023 giảm 42% so với năm trước, xuống còn ~660 tỷ đồng – chủ yếu do chi phí trích lập dự phòng gia tăng. Mặc dù vậy, HD Saison vẫn duy trì lợi nhuận, không rơi vào trạng thái lỗ như một số đối thủ cùng ngành như FE Credit. Điều này đến từ tệp khách hàng rộng và sự hỗ trợ chiến lược từ HDBank, qua đó giúp công ty tài chính tiêu dùng này duy trì vai trò đóng góp cho hệ sinh thái ngân hàng.

5. Định giá và triển vọng đầu tư

Với mức ROE cao, NIM thuộc nhóm dẫn đầu và chiến lược phát triển bền vững, HDBank đang cho thấy năng lực sinh lời vượt trội so với phần lớn các ngân hàng trong ngành. Dù vẫn còn tồn tại rủi ro tín dụng từ mảng tài chính tiêu dùng, nhưng hệ sinh thái ngân hàng – tài chính đa năng giúp HDBank duy trì được vị thế cạnh tranh tốt. Trong bối cảnh lãi suất có thể hạ nhiệt và nhu cầu tín dụng phục hồi, HDBank được kỳ vọng sẽ tiếp tục ghi nhận kết quả kinh doanh tích cực trong các quý tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()