Phân tích cổ phiếu DPM - Ông vua ngành phân bón tăng vốn

Báo cáo phân tích chuyên sâu này đã phác họa một bức tranh toàn diện về Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM), cho thấy một doanh nghiệp đang ở một bước ngoặt chiến lược quan trọng. DPM không còn chỉ là một nhà sản xuất phân bón Urê phụ thuộc vào chu kỳ hàng hóa, mà đang trong quá trình chuyển mình mạnh mẽ để trở thành một tập đoàn hóa chất đa dạng và bền vững hơn.

DPM hội tụ cả hai đặc tính của một cổ phiếu "Giá trị" an toàn và một cổ phiếu "Tăng trưởng" với các chất xúc tác mạnh mẽ, tạo nên một hồ sơ đầu tư hấp dẫn và linh hoạt trong nhiều điều kiện thị trường.

I. TỔNG QUAN CỔ PHIẾU

Nửa cuối năm 2025 và năm 2026 được dự báo là giai đoạn bùng nổ lợi nhuận của DPM, được thúc đẩy bởi ba yếu tố cùng lúc: (i) Sự thay đổi mang tính cấu trúc của Luật thuế GTGT giúp giảm vĩnh viễn chi phí sản xuất; (ii) Hiệu ứng "gọng kìm" giá khi chi phí khí đầu vào có xu hướng giảm trong khi giá bán Urê được kỳ vọng phục hồi; (iii) Sự tăng trưởng mạnh mẽ từ mảng NPK.

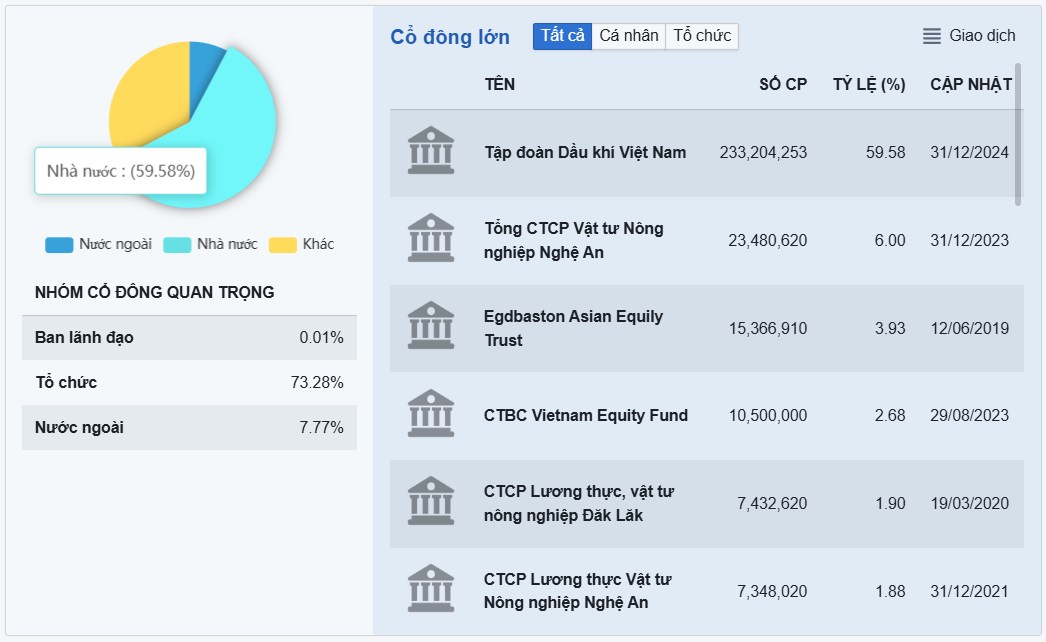

DPM có một vị thế chiến lược đặc biệt khi là đơn vị thành viên cốt lõi của Tập đoàn Dầu khí Việt Nam (PVN). Mối quan hệ này mang lại những lợi thế cạnh tranh bền vững, đặc biệt là sự bảo trợ từ một tập đoàn nhà nước hàng đầu và quan trọng hơn là sự ổn định trong việc cung ứng nguồn khí tự nhiên đầu vào – yếu tố quyết định đến chi phí sản xuất và hiệu quả hoạt động của công ty.

PVN đang là cổ đông lớn nhất, nắm giữ 59.58% vốn điều lệ của DPM. Cơ cấu sở hữu này không chỉ đảm bảo sự ổn định về mặt quản trị mà còn định hướng chiến lược phát triển của DPM phù hợp với định hướng chung của ngành năng lượng và hóa chất quốc gia. Công ty hoạt động theo mô hình công ty mẹ - công ty con, với một mạng lưới phân phối được tổ chức bài bản thông qua 4 công ty con chuyên trách từng khu vực trên cả nước: Miền Bắc (PMB), Miền Trung (PCE), Đông Nam Bộ (PSE) và Tây Nam Bộ (PSW). Cấu trúc này cho phép DPM bao phủ thị trường toàn quốc một cách hiệu quả, tối ưu hóa chi phí logistics và thâm nhập sâu vào từng thị trường địa phương.

Thông tin nhà máy của DPM (Nguồn:SStock)

II. TÌNH HÌNH TÀI CHÍNH

Thông tin chỉ số tài chính DPM (SStock)

Hoạt động kinh doanh của DPM, cũng như toàn ngành phân bón, mang tính chu kỳ rõ rệt và chịu ảnh hưởng lớn từ biến động giá cả hàng hóa toàn cầu

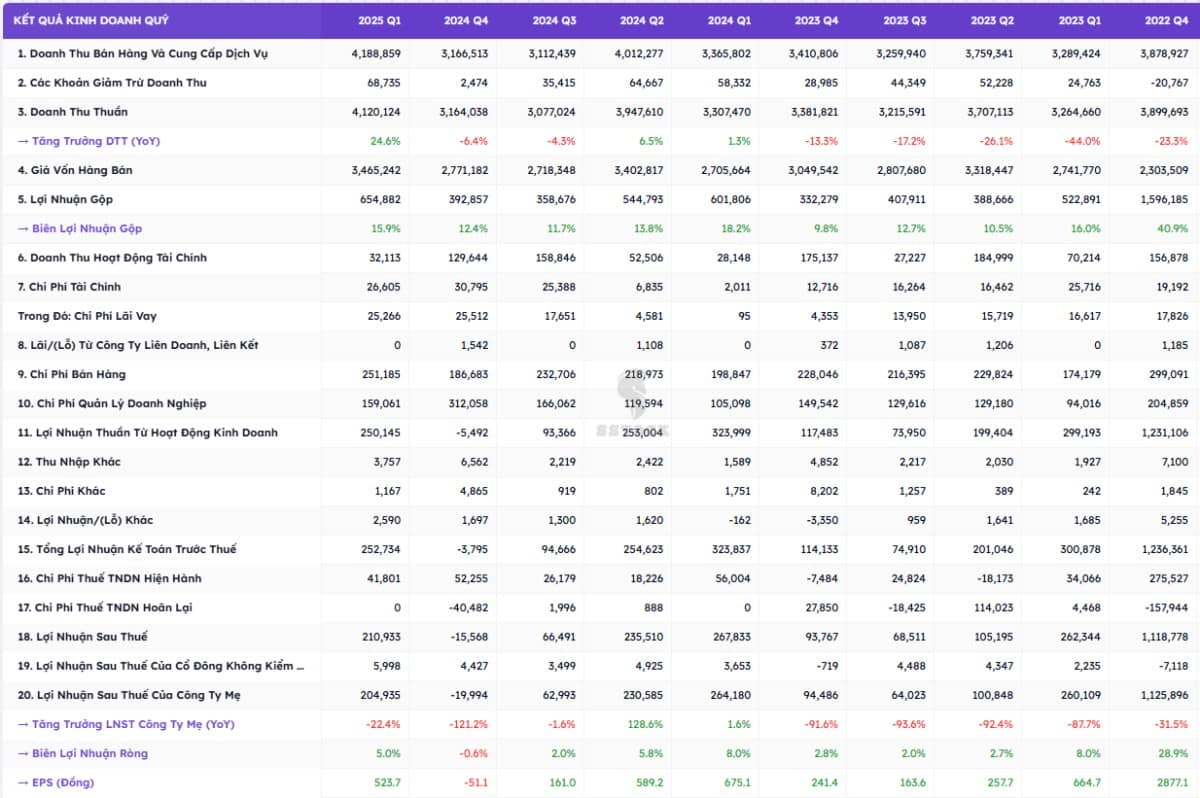

1. Kết quả kinh doanh của DPM mang tính chu kỳ nhưng đang cho thấy dấu hiệu phục hồi mạnh mẽ, được hỗ trợ bởi một bảng cân đối kế toán vững chắc và các chất xúc tác tăng trưởng rõ ràng trong năm 2025.

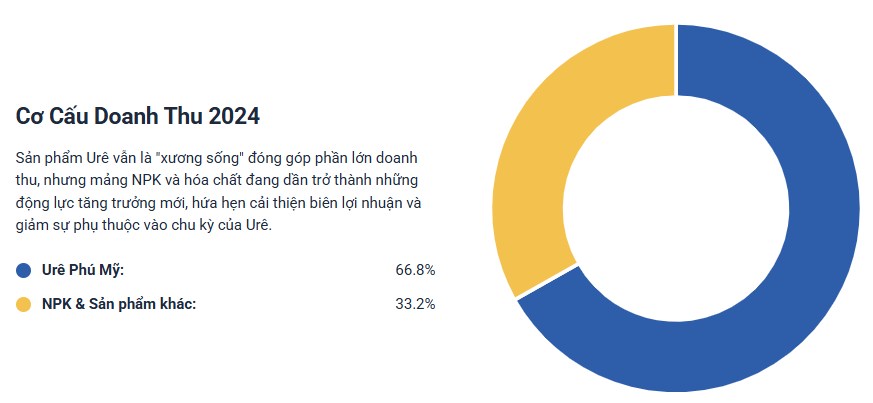

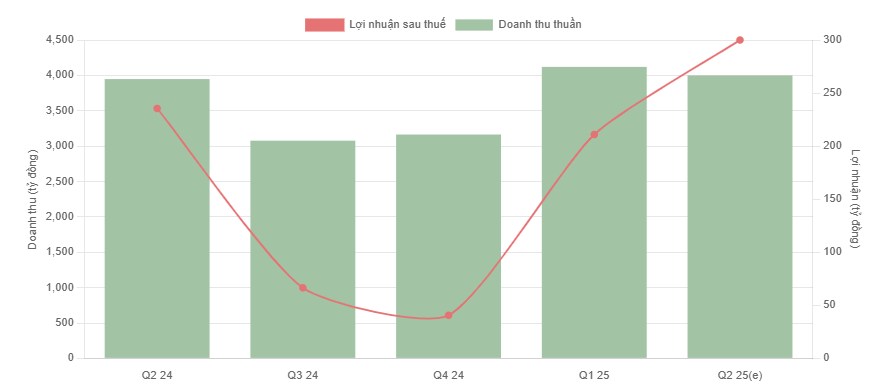

Doanh thu thuần trong quý đạt 4.120 tỷ đồng, tăng mạnh 24.5% so với cùng kỳ năm trước (svck). Động lực chính của sự tăng trưởng này không đến từ sản phẩm chủ lực là Urê, mà đến từ sự bùng nổ của mảng kinh doanh thương mại (doanh thu tăng 217% svck) và sự tăng trưởng mạnh mẽ của sản lượng tiêu thụ NPK (tăng 57% svck).

Lợi nhuận ròng của DPM trong giai đoạn từ Q2 đến Q4/2025 có thể tăng trưởng đột phá lên tới 181% so với cùng kỳ năm trước. Động lực chính cho sự bùng nổ này đến từ hai yếu tố: chi phí khí đầu vào dự kiến thấp hơn và đặc biệt là tác động tích cực từ việc Luật thuế GTGT mới có hiệu lực từ tháng 7/2025.

Từ những phân tích trên, có cơ sở vững chắc để kỳ vọng rằng Q2/2025 sẽ là quý bản lề, đánh dấu sự phục hồi mạnh mẽ về lợi nhuận của DPM so với Q1/2025 và cả SVCK 2024. Kết quả này sẽ tạo tiền đề vững chắc cho một nửa cuối năm 2025 được dự báo sẽ còn bùng nổ hơn nữa khi các yếu tố thuận lợi cùng hội tụ.

Kết Quả Kinh Doanh (Q2/2024 - Q2/2025 - Ước tính)

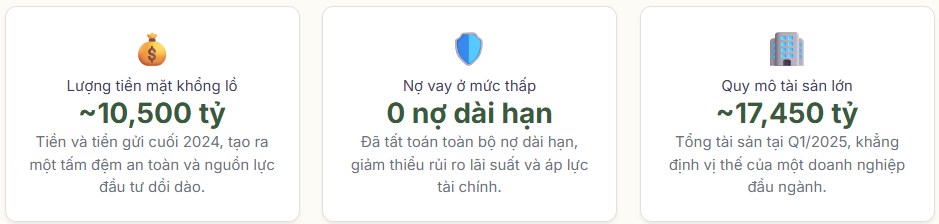

Và đây là bảng cân đối kế toán không chỉ là một tấm khiên phòng thủ mà còn là một vũ khí tấn công chiến lược của DPM. Lượng tiền mặt khổng lồ không chỉ để phòng thủ hay chi trả cổ tức, mà chính là nguồn vốn để DPM thực hiện cú chuyển mình chiến lược sang NPK và hóa chất, như đã phân tích ở mục 1 và sẽ được làm rõ hơn ở mục 3. Việc chuyển đổi từ một tài sản phòng thủ (giữ tiền mặt) sang một tài sản tấn công (đầu tư vào các dự án có tỷ suất sinh lời cao hơn) có tiềm năng cải thiện đáng kể chỉ số Sinh lời trên vốn chủ sở hữu (ROE) trong những năm tới. Đây là một yếu tố then chốt mà anh chị nhà đầu tư dài hạn cần theo dõi sát sao, bởi sự cải thiện bền vững của ROE thường dẫn đến việc định giá lại cổ phiếu ở mức cao hơn.

III. TRIỂN VỌNG TĂNG TRƯỞNG

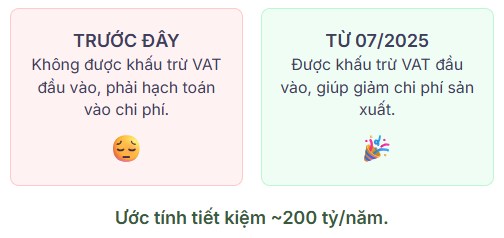

1. Thay đổi Luật thuế GTGT 5% (Từ 07/2025)

Đây là yếu tố "thay đổi cuộc chơi", giúp DPM được khấu trừ thuế VAT đầu vào, trực tiếp làm giảm chi phí sản xuất và tăng lợi thế cạnh tranh. Trước đây, do là mặt hàng không chịu thuế, DPM không được khấu trừ thuế VAT đầu vào cho các chi phí sản xuất như khí thiên nhiên, hóa chất, máy móc, thiết bị, dịch vụ vận tải... Toàn bộ khoản thuế này đều phải hạch toán vào chi phí sản xuất, làm tăng giá thành và giảm khả năng cạnh tranh. Với luật mới, DPM sẽ được khấu trừ toàn bộ thuế VAT đầu vào, giúp giảm trực tiếp chi phí sản xuất.

Thay đổi luật thuế GTGT từ 07/2025 là một yếu tố cấu trúc, giúp tiết kiệm vĩnh viễn ~200 tỷ đồng chi phí mỗi năm.

2. Hiệu ứng "Gọng Kìm" Giá

Năm 2025 được dự báo sẽ chứng kiến một hiện tượng kinh tế thuận lợi hiếm có cho DPM, khi các yếu tố chi phí đầu vào và giá bán đầu ra cùng lúc dịch chuyển theo hướng có lợi, tạo ra một hiệu ứng "gọng kìm" siết chặt và làm mở rộng biên lợi nhuận.

Giá khí tự nhiên, chi phí nguyên liệu chiếm tới 60-70% trong cơ cấu giá thành sản xuất Urê của DPM , được tính toán dựa trên giá dầu FO thế giới. Dự báo giá dầu thế giới sẽ có xu hướng giảm trong năm 2025 do nguồn cung được kỳ vọng tăng và nhu cầu từ các nền kinh tế lớn có thể chững lại. Do đó, chi phí khí đầu vào của DPM được dự báo sẽ giảm từ 2% đến 5% trong năm 2025 so với năm trước.

3. Các Trụ Cột Tăng Trưởng Mới

DPM đang quyết liệt đầu tư để giảm phụ thuộc vào Urê, hướng tới trở thành một tập đoàn hóa chất đa dạng. Có thể thấy tiềm năng tăng trưởng của DPM còn đến từ các động lực nội tại, thể hiện tầm nhìn chiến lược dài hạn của ban lãnh đạo.

- NPK Công nghệ cao: Kế hoạch nâng công suất nhà máy NPK từ 250.000 tấn/năm lên 500.000 tấn/năm là một trong những dự án trọng điểm của DPM, được xem là động lực tăng trưởng chính trong dài hạn để chiếm lĩnh thị phần chất lượng cao.

- Hóa chất công nghiệp: DPM đang quyết liệt triển khai các dự án đầu tư vào hóa chất công nghệ cao. Các dự án mới dự kiến mang về thêm ~4,000 tỷ doanh thu và ~450 tỷ lợi nhuận mỗi năm. Đây là một bước đi quan trọng để biến DPM từ một công ty phân bón đơn thuần thành một tập đoàn hóa chất đa dạng và bền vững hơn.

IV. ĐỊNH GIÁ CỔ PHIẾU

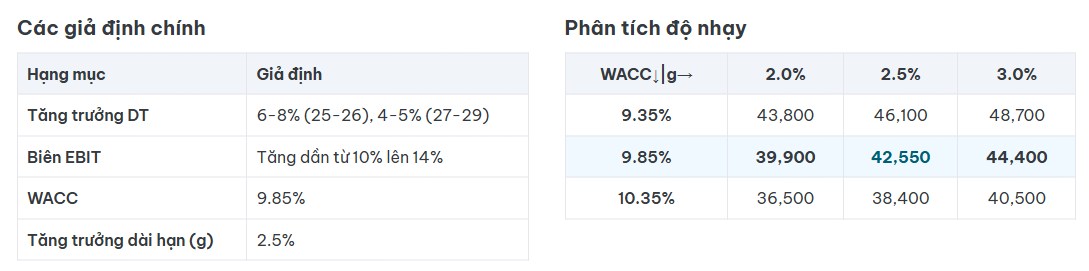

Áp dụng cách tiếp cận đa mô hình để xác định giá trị nội tại của DPM, kết hợp giữa giá trị dài hạn từ dòng tiền, góc nhìn thị trường qua các bội số so sánh, và dòng tiền thực tế cho cổ đông.

1. Định giá Chiết khấu Dòng tiền (DCF)

Phương pháp này phù hợp nhất để nắm bắt giá trị dài hạn của DPM, đặc biệt khi công ty đang bước vào một chu kỳ đầu tư và tăng trưởng mới. Kết quả định giá cơ sở là 42,550 đồng/cp.

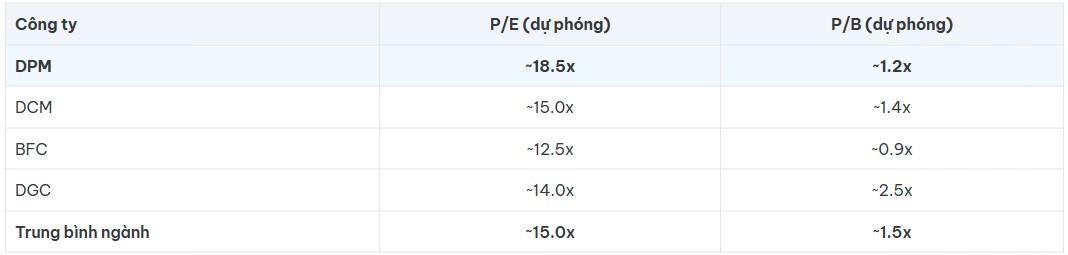

2. Định giá Tương đối (Comps)

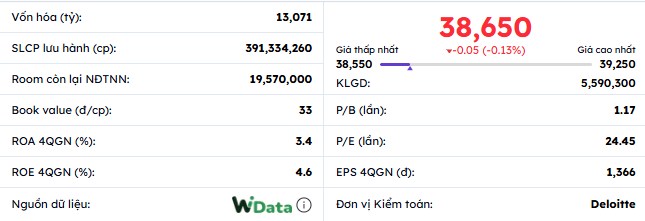

Tại thời điểm tháng 3/2025, P/E của DPM dao động ở mức khá cao, khoảng 23.2x - 23.4x. Mức P/E này cao hơn đáng kể so với mức trung bình lịch sử 5 năm của chính DPM (khoảng 10.8x). Điều này cho thấy thị trường đã và đang "đặt cược" vào một sự tăng trưởng lợi nhuận mạnh mẽ của DPM trong giai đoạn 2025-2026, được thúc đẩy bởi các yếu tố như luật thuế VAT và sự phục hồi của giá Urê. Khi so sánh với các doanh nghiệp cùng ngành như Đạm Cà Mau (DCM), Phân bón Bình Điền (BFC) hay Hóa chất Lâm Thao (LAS), P/E của DPM thường ở mức cao hơn, phản ánh vị thế đầu ngành, thương hiệu mạnh, và đặc biệt là một nền tảng tài chính vượt trội.

Chỉ số P/B của DPM tại tháng 3/2025 ở mức khoảng 1.3x , một mức định giá hợp lý, phản ánh đúng giá trị tài sản ròng ổn định và quy mô lớn của công ty.

So sánh DPM với các doanh nghiệp cùng ngành để có góc nhìn của thị trường. Mức P/E của DPM được cho là hợp lý do vị thế đầu ngành và nền tảng tài chính vượt trội. Phương pháp này em cho ra vùng giá trị 39,000 - 39,600 đồng/cp.

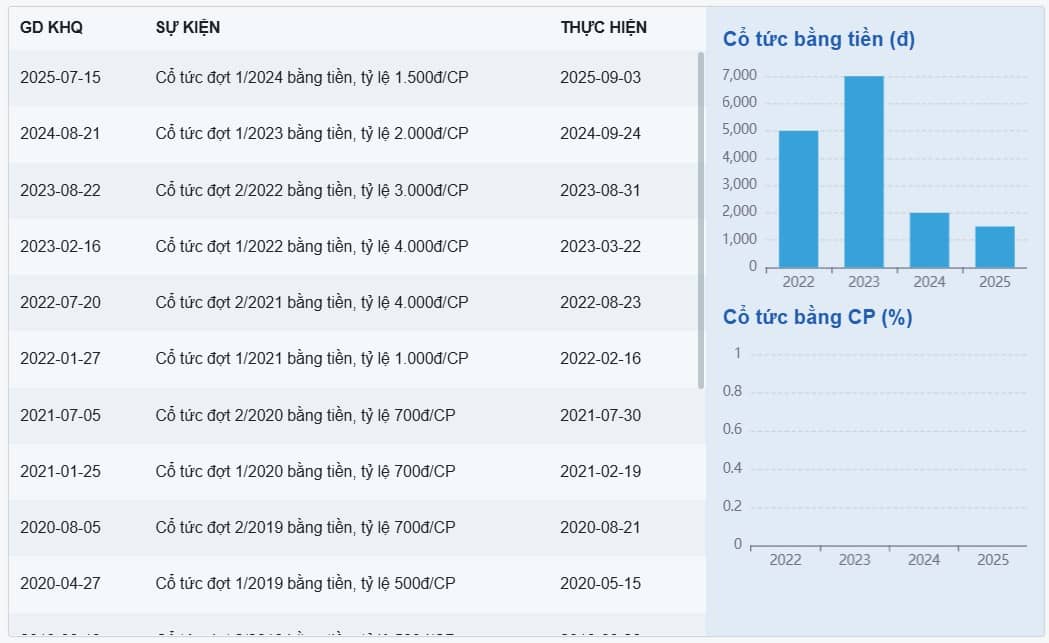

3. Mô hình Chiết khấu Cổ tức (DDM)

Đây là một trong những điểm hấp dẫn nhất của cổ phiếu DPM đối với các nhà đầu tư dài hạn. Công ty có lịch sử chi trả cổ tức bằng tiền mặt rất đều đặn và hào phóng. Kế hoạch cho năm 2024 là 15% (1.500 đồng/cp) và dự kiến cho năm 2025 là 12% (tính trên vốn điều lệ mới sau khi chia thưởng).

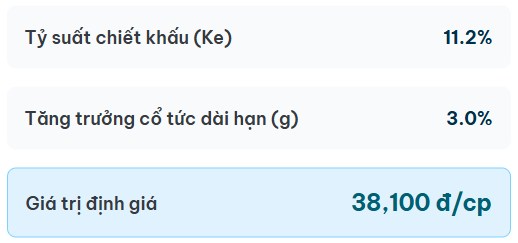

Với lịch sử trả cổ tức tiền mặt đều đặn và hào phóng, DDM(Chiết khấu Cổ tức) là một phương pháp định giá phù hợp, phản ánh trực tiếp dòng tiền mà cổ đông có thể nhận được. Mô hình DDM 2 giai đoạn cho ra kết quả giá trị nội tại là 38,100 đồng/cp.

Dựa trên 3 phương pháp định giá DPM - Lâm đánh giá DPM là một cơ hội đầu tư hấp dẫn cho giai đoạn 2025-2026, đặc biệt với nhà đầu tư trung và dài hạn. Cổ phiếu hội tụ cả yếu tố "Giá trị" (tài chính mạnh, cổ tức cao) và "Tăng trưởng" (kỳ vọng lợi nhuận bùng nổ, dự án mới).

Khuyến nghị TÍCH LŨY cổ phiếu, đặc biệt tại các nhịp điều chỉnh của thị trường. Vùng giá mục tiêu hợp lý trong 12 tháng tới là 37,000 - 42,000 đồng/cổ phiếu.

V. RỦI RO KH ĐẦU TƯ DPM

1. Rủi ro Vĩ mô và Thị trường

-- Biến động giá hàng hóa: Đây là rủi ro lớn nhất. Lợi nhuận rất nhạy cảm với giá dầu thế giới (ảnh hưởng giá khí đầu vào) và giá Urê toàn cầu.

- Rủi ro tỷ giá: Chi phí mua khí bằng USD có thể tăng nếu tỷ giá USD/VND biến động bất lợi.

2. Rủi ro Ngành và Cạnh tranh

-- Cạnh tranh từ hàng nhập khẩu: Áp lực từ phân bón giá rẻ của Trung Quốc, Nga và ASEAN là thách thức thường trực.

- Cạnh tranh trong nước: Đối mặt với các đối thủ mạnh như Đạm Cà Mau (DCM) trong mảng Urê và cuộc đua tam mã với DCM, BFC trong mảng NPK.

3. Rủi ro Nội tại Doanh nghiệp

-- Rủi ro vận hành và bảo dưỡng: Nhà máy đã hoạt động trên 20 năm, tiềm ẩn rủi ro sự cố. Kế hoạch bảo dưỡng dài ngày trong Q4/2025 sẽ ảnh hưởng sản lượng.

- Rủi ro thực thi dự án: Sự thành công của chiến lược dài hạn phụ thuộc vào tiến độ và hiệu quả của các dự án NPK và hóa chất mới.

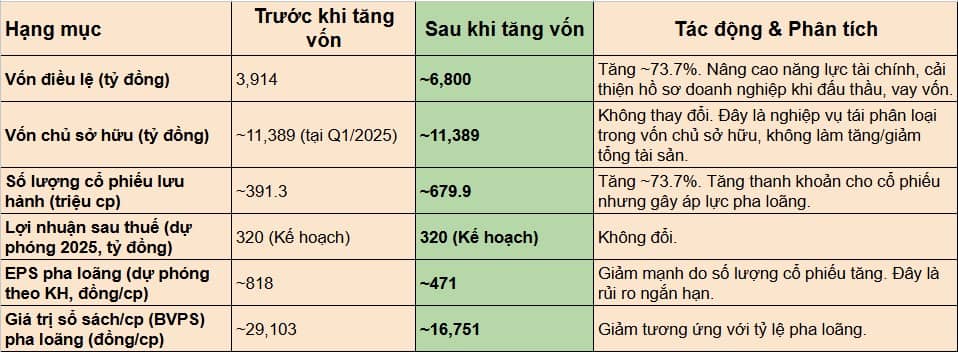

- Rủi ro pha loãng cổ phiếu: Việc chia thưởng 73.7% cổ phiếu sẽ gây áp lực lên EPS và giá cổ phiếu trong ngắn hạn.

*ĐHCĐ DPM 2025 với hai quyết sách tài chính lớn đã được Đại hội 2025 thông qua:

- Chi trả cổ tức bằng tiền mặt tỷ lệ 15%: DPM quyết định chi trả cổ tức cho năm tài chính 2024 với tỷ lệ 15%, tương đương mỗi cổ phiếu nhận 1.500 đồng. Với hơn 391 triệu cổ phiếu đang lưu hành, công ty dự kiến chi ra khoảng 587 tỷ đồng cho đợt chi trả này. Đây là một chính sách nhất quán, thể hiện dòng tiền hoạt động kinh doanh ổn định và vững mạnh của DPM, đồng thời khẳng định cam kết của ban lãnh đạo trong việc chia sẻ lợi ích với cổ đông.

- Thưởng cổ phiếu bằng tỷ lệ "khủng" 73.7%: Đây là điểm nhấn chính rằng DPM sẽ phát hành thêm khoảng 288.6 triệu cổ phiếu mới để thưởng cho cổ đông hiện hữu, với tỷ lệ 1000:737. Nguồn vốn để thực hiện việc này được lấy từ quỹ đầu tư phát triển. Sau khi hoàn tất, vốn điều lệ của DPM sẽ tăng mạnh từ 3.914 tỷ đồng lên gần 6.800 tỷ đồng.

*LƯU Ý khi mua cổ phiếu DPM

1. Đối với nhà đầu tư dài hạn (Value & Growth Investor)

DPM là một lựa chọn đầu tư cốt lõi đáng cân nhắc. Việc mua và nắm giữ cổ phiếu này dựa trên các nền tảng vững chắc: vị thế doanh nghiệp đầu ngành, sức khỏe tài chính vượt trội, chính sách cổ tức hấp dẫn và một chiến lược tăng trưởng dài hạn rõ ràng.

- DPM có thể được xem là một cổ phiếu cốt lõi (core holding) trong danh mục.

- Tỷ trọng phân bổ có thể ở mức trung bình đến cao trong phần danh mục dành cho cổ phiếu. Mức cụ thể phụ thuộc vào mức độ đa dạng hóa của anh chị với các cổ phiếu khác.

Phương pháp giải ngân nên là mua tích lũy theo từng phần, đặc biệt là trong những nhịp thị trường điều chỉnh hoặc khi giá cổ phiếu chiết khấu về vùng hấp dẫn, thay vì giải ngân toàn bộ trong một lần. Vùng giá quanh 37.000 - 39.000 đồng/cp được xem là vùng hấp dẫn để tích lũy.

2. Đối với nhà đầu tư ngắn và trung hạn (Trader/Cyclical Investor)

Cần theo dõi chặt chẽ các yếu tố xúc tác chính là diễn biến giá Urê thế giới và thời điểm luật thuế GTGT chính thức có tác động vào báo cáo tài chính Quý 3/2025. Rủi ro pha loãng từ việc chia cổ phiếu thưởng có thể tạo ra áp lực lên giá trong ngắn hạn sau ngày giao dịch không hưởng quyền. Tuy nhiên, đây cũng có thể là cơ hội để mua vào cổ phiếu ở một mức giá đã được điều chỉnh, đón đầu chu kỳ tăng trưởng lợi nhuận được dự báo sẽ rất mạnh mẽ vào cuối năm 2025.

- DPM nên được xem là một cổ phiếu mang tính chiến thuật (tactical holding).

- Tỷ trọng phân bổ nên ở mức thấp đến trung bình, coi đây là một phần trong danh mục "lướt sóng" của bạn.

Việc giải ngân cần đi kèm với kỷ luật cắt lỗ nghiêm ngặt và anh chị cần theo dõi sát sao các yếu tố vĩ mô như giá năng lượng, chính sách xuất khẩu của các nước lớn và diễn biến giá phân bón thế giới.

LIÊN HỆ EM LÂM ĐỂ ĐƯỢC HỖ TRỢ PHÂN BỔ TÀI SẢN TẠI VPBANK SECURITIES

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()